Al igual que su filial Telekom Austria, el grupo del multimillonario mexicano Carlos Slim publicó ayer sus resultados semestrales.

No hubo sorpresas ni novedades particulares en el anuncio de estos resultados. En términos generales, las operaciones siguen siendo bastante similares a los resultados del año pasado por estas fechas. Véase nuestro resumen para más detalles.

Las ventas de América Móvil fluctúan de forma bastante drástica, como consecuencia de la hiperinflación y la inestabilidad de las divisas sudamericanas. Las ventas en pesos mexicanos aumentarán modestamente en el decenio 2012-2022, mientras que en dólares estadounidenses disminuirán casi un tercio, de 60.000 a 43.000 millones de dólares.

Puede que sea la marca de Carlos Slim, pero al igual que Telekom Austria -de la que hablamos en nuestras columnas de hoy- América Móvil mantiene una deuda neta inferior a la de las grandes telecomunicaciones internacionales. Esta gestión conservadora es tanto más necesaria cuanto que el grupo suele endeudarse en dólares mientras factura en divisas sudamericanas.

Su otra originalidad es devolver a los accionistas tanto capital mediante recompras de acciones como mediante el reparto tradicional de dividendos. Es otro ejemplo de cómo un accionista importante consolida su participación en el grupo.

En dólares estadounidenses, durante el periodo 2012-2022, América Móvil pagará 13.000 millones de dólares en dividendos y recomprará 15.000 millones de sus propias acciones. Por tanto, devolverá un total de 28.000 millones de dólares a sus accionistas, para una capitalización bursátil actual de casi 70.000 millones de dólares.

El mercado está poniendo claramente una prima a esta valoración en comparación con los operadores europeos -en particular Telekom Austria y Vodafone-, sin duda debido a la fuerte presencia de la empresa mexicana en mercados percibidos como emergentes y, por tanto, con un fuerte potencial de crecimiento.

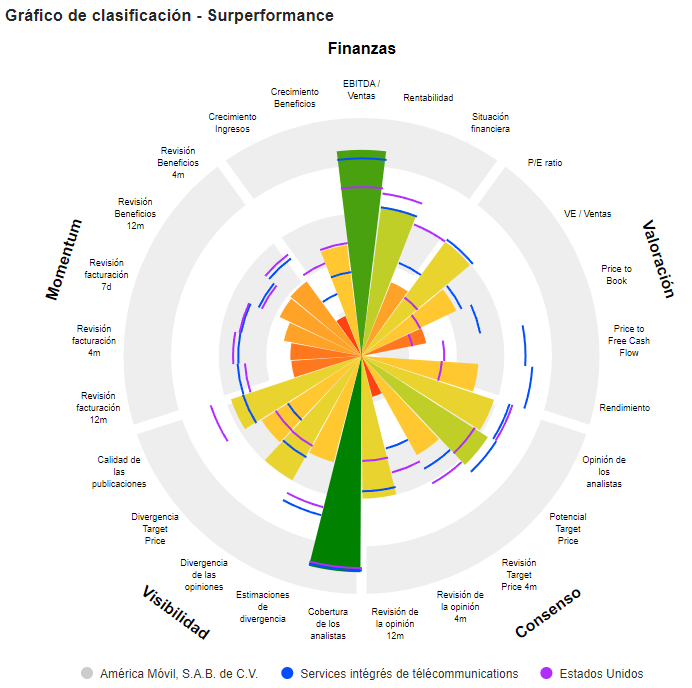

América Móvil, S.A.B. de C.V. es un holding. La empresa presta servicios de telecomunicaciones. Sus servicios incluyen servicios de voz móviles y de línea fija, servicios de datos inalámbricos y fijos, acceso a Internet y televisión de pago, venta de equipos, accesorios y computadoras, así como otros servicios relacionados. Sus segmentos son México Inalámbrico, México Fijo, Brasil, Colombia, Cono Sur, Región Andina, Centroamérica, el Caribe, Estados Unidos y Europa. El segmento del Cono Sur incluye a la Argentina, Chile, Paraguay y Uruguay. El segmento de la región andina comprende el Ecuador y el Perú. El segmento de América Central comprende Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá. El segmento del Caribe comprende la República Dominicana y Puerto Rico. El segmento de Europa comprende Austria, Belarús, Bulgaria, Croacia, Macedonia, Serbia y Eslovenia. Opera en todos sus segmentos geográficos con la marca Claro, excepto en México, los Estados Unidos y Europa.