La adquisición del coñac Courvoisier por Davide Campari ha tenido una tibia acogida en el mercado. La cotización del grupo italiano de bebidas espirituosas cayó un 3% en Milán tras el anuncio, hasta situarse en torno a los 10 euros. Sin embargo, los analistas coinciden en un punto: la operación tiene sentido para el grupo transalpino y es una buena noticia para el sector. ¿La prueba? Su rival Rémy Cointreau repuntaba un 4% a la misma hora en París.

"Campari tiene la costumbre de comprar marcas polvorientas y poco apreciadas en el momento oportuno del ciclo". Edward Mundy, analista de bebidas espirituosas de Jefferies, no ha tardado en comentar la operación. La operación mejora la exposición de Milan a Estados Unidos y su cartera de espirituosos marrones. En la última década, Courvoisier ha ido a la zaga de sus competidores Rémy Martin (Rémy Cointreau), Martell (Pernod Ricard) y Hennessy (LVMH). Pero Campari cuenta con la red y la experiencia necesarias para mejorar esta situación, según Mundy.

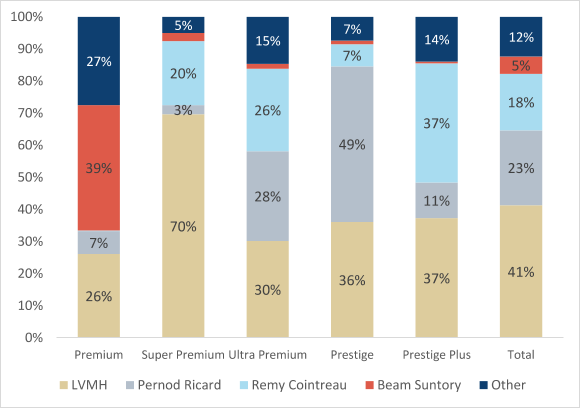

Posicionamiento de Courvoisier (Ex Beam Suntory) / Fuente Jefferies

En UBS, Sanjeet Aujla cree que el precio pagado, 21 veces el ratio EV/EBITDA de 2024, es elevado. No obstante, el analista señala que la operación se produce en el punto más bajo del ciclo del sector del coñac y destaca el éxito de Campari en la integración de nuevas marcas. El comprador dispondrá de cierto margen de maniobra para reposicionar el producto, ya que Courvoisier tiene un precio bastante bajo en comparación con la competencia, ya sea para VS, VSOP o XO. Jefferies también comentó el posicionamiento del grupo elaborando este gráfico, que muestra que Courvoisier es un coñac de nivel de entrada.

Implicaciones para Rémy Cointreau

Dada la reputación de Campari de tener facilidad para programar las inversiones, la operación ha sido bien recibida por Rémy Cointreau, cuya cotización ha ganado bastante terreno durante la sesión. "La operación Campari-Courvoisier implica un múltiplo de alrededor de 3,6 veces para las acciones maduras", señala Edward Mundy, que valora las acciones de Rémy Cointreau en unos 129 euros utilizando el mismo múltiplo.

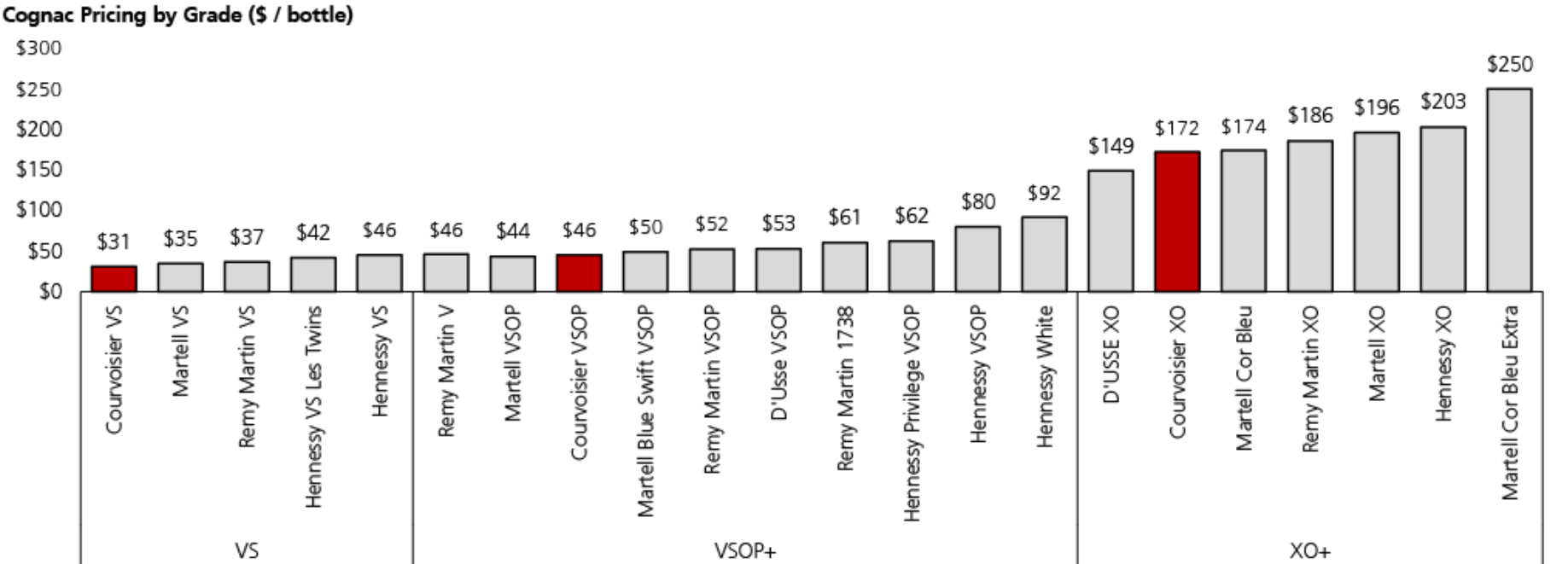

Los precios de Courvoisier en Estados Unidos están muy por debajo de los de sus homólogos en todos los segmentos de precios (UBS con Nielsen)

En cuanto a si la guerra comercial se intensificará, no será necesariamente así a corto plazo. "El solapamiento con Remy es limitado, dado el posicionamiento de Remy en el mercado. Estimamos que los ingresos por coñac de Remy en 2022 serán de 500 euros por caja, frente a los 200 euros de Courvoisier", afirma Mundy.

Davide Campari-Milano N.V. es uno de los principales productores y distribuidores italianos de bebidas espirituosas y vinos. La actividad se organiza en torno a tres familias de productos - espirituosos: rones, vodkas, tequilas, whiskies, licores, etc. (marcas Campari, SKYY Vodka, Cynar, Aperol, Cabo Wabo, CampariSoda, Glen Grant, Ouzo 12, X-Rated, Dreher, Old Eight y Drury's); - vinos: marcas Liebfraumilch, Cinzano, Mondoro, Riccadonna, Sella & Mosca y Teruzzi & Puthod; - bebidas no alcohólicas: aperitivos (marca Crodino), refrescos (LemonSoda, OranSoda, PelmoSoda y TonicSoda) y agua mineral (Crodo). A finales de 2023, el grupo contaba con 22 centros de producción en todo el mundo. Las ventas netas se distribuyen geográficamente de la siguiente manera: Europa del Sur/Oriente Medio/África (27,6%), América (43,9%), Europa del Norte/Europa Central/Europa del Este (20,6%) y Asia/Pacífico (7,9%).