En el espacio de seis meses, la valoración bursátil del gigante del streaming se ha dividido por cuatro, atrayendo a muchos inversores que ahora lo ven como un punto de entrada ideal. Los contratiempos de Netflix provocaron una corrección masiva en todo el sector tecnológico.

Pero el mercado parece entrar por fin en razón, después de valorar el grupo con proyecciones poco realistas. Netflix ha entrado ahora en una nueva fase de madurez que implicará centrarse en la monetización más que en el crecimiento. Este paso natural es una verdadera "prueba" para todo el sector del streaming y del SaaS, que tendrá que demostrar la viabilidad de su modelo de negocio.

Una competencia feroz

Ya estamos viendo que el modelo de suscripción es menos resistente de lo esperado, en cuanto la competencia enseña los dientes. El streaming es un buen ejemplo de ello. Disney está ejecutando a la perfección la puesta en marcha de su plataforma Disney+. Gracias a su inimitable catálogo, está triunfando en el sector familiar.

Por otro lado, Netflix se está viendo desbordado por la oferta de Discovery Time Warner, que incluye el catálogo de HBO Max, en entretenimiento para adultos. La llegada de Paramount, resultado de la combinación de CBS y Viacom, añade un reto adicional. Y por supuesto, Amazon Prime siempre está presente en el fondo.

Porque aunque Netflix tenga una gran marca, no garantiza el éxito en el streaming. No hay más que ver el fracaso de la plataforma de Apple, que nunca ha conseguido despegar. Otro ejemplo es Discovery, que antes de su fusión con TimeWarner, se estancó en niveles de valoración bajos durante casi una década, a pesar de un poder de ganancia real y probado. Otro ejemplo es Disney+, que tuvo un lanzamiento perfecto y sumó 8 millones de suscriptores en el último trimestre. Sin embargo, el servicio sigue en números rojos.

La cuestión de la rentabilidad

En este nuevo panorama tan competitivo, la oferta de Netflix es la menos clara. En efecto, para los inversores interesados en el sector del streaming, la competencia no carece de atracciones: Walt Disney Company se posiciona como el número uno de las familias y tiene una gran ventaja competitiva, gracias a un catálogo pletórico y ya constituido. Del mismo modo, Discovery TimeWarner está valorada en 7 veces sus beneficios, a pesar de tener un nivel de deuda muy elevado. Hay que decir que no sólo tiene un catálogo gigantesco, sino también la reciente entrada de Berkshire Hathaway en el capital de Paramount.

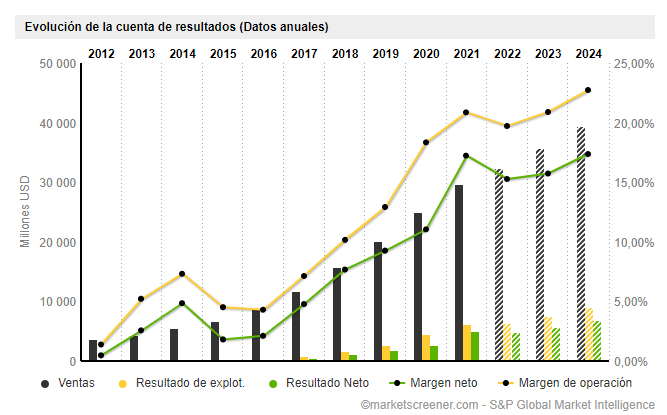

Algunos observadores señalan, con razón, que el problema estructural de Netflix es su incapacidad para generar beneficios, ya que todo el flujo de caja debe reinvertirse en la producción de nuevos contenidos si la plataforma quiere mantener sus suscriptores. Esto se debe a que los abonados consumen series muy rápidamente, en modo atracón, y se irán a la competencia si no encuentran ningún contenido nuevo que ver. Por lo tanto, Netflix debe renovar constantemente su stock de producciones y ofrecer éxitos, lo que por supuesto nunca está garantizado. Pero los costes de producción aumentan constantemente, y con ellos el riesgo financiero.

Además, las cuentas del gigante del streaming son, en general, ilegibles, incluso para un analista informado: por tanto, es imposible proyectar una capacidad de ganancia normalizada o un modelo financiero que sea al menos algo fiable. La reciente "vuelta a la cordura" en los mercados debería impulsar a Netflix a poner orden en su casa. Obviamente, el proceso ya ha comenzado, con despidos y un reposicionamiento de la oferta.

No nos adelantemos

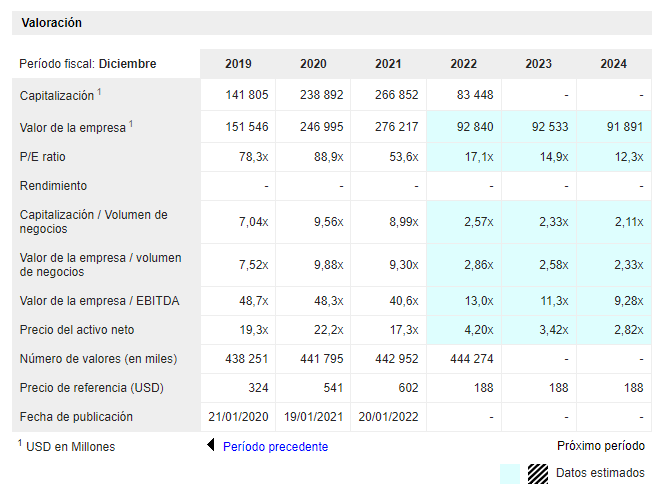

A pesar de la espectacular caída de su capitalización, la empresa sigue teniendo un valor de empresa de 95.000 millones de dólares y una facturación de 30.000 millones, es decir, tres veces sus ingresos, sin capacidad demostrada de generar beneficios: los inversores conservadores pasarán...

Sin embargo, hay que reconocer que hay muchas palancas que se pueden utilizar para aumentar la rentabilidad: aumentar los precios de las suscripciones, la publicidad y la búsqueda de cuentas compartidas.

El gigante californiano tiene 222 millones de socios de pago en más de 190 países y un amplio catálogo de series de televisión, películas, documentales y videojuegos ilimitados. Pero la calidad de esta biblioteca aún está lejos de igualar la de los principales competidores y se necesitarán décadas de inversión exitosa para igualarlos...

Así que Netflix sigue siendo una inversión tentadora, pero es mejor mantener la cabeza fría, ya que el caso es todavía especulativo.