El déficit presupuestario de Francia está muy por encima del objetivo del 5,5% para 2023, por encima del año anterior, a diferencia de otras grandes economías de la zona euro. El Gobierno francés ya ha elevado su objetivo de déficit para 2024 del 4,4% al 5,1%. Las críticas llegan de todas partes, incluso del interior del país. Los planes de reducción del déficit carecen de credibilidad a falta de más detalles sobre los recortes del gasto, dijo esta semana el organismo de control de las finanzas públicas francesas.

Las agencias de calificación están al acecho y empezarán a examinar al país la próxima semana. La preocupación por la sostenibilidad de la deuda en la eurozona se ha centrado generalmente en los Estados más pobres del sur de Europa, más que en la segunda economía de la UE y su mayor mercado de deuda pública, con 2.463.000 millones de euros en circulación. Pero el malestar por el aumento de los niveles de deuda en todo el mundo, incluido Estados Unidos, es cada vez mayor, y el FMI instó el miércoles a los países a frenar el gasto.

"Estamos muy infraponderados en bonos franceses", dijo David Zahn, responsable de renta fija europea de Franklin Templeton, que gestiona 1,4 billones de dólares en activos. "Es realmente la situación fiscal lo que más nos preocupa".

Las agencias de calificación decidirán pronto

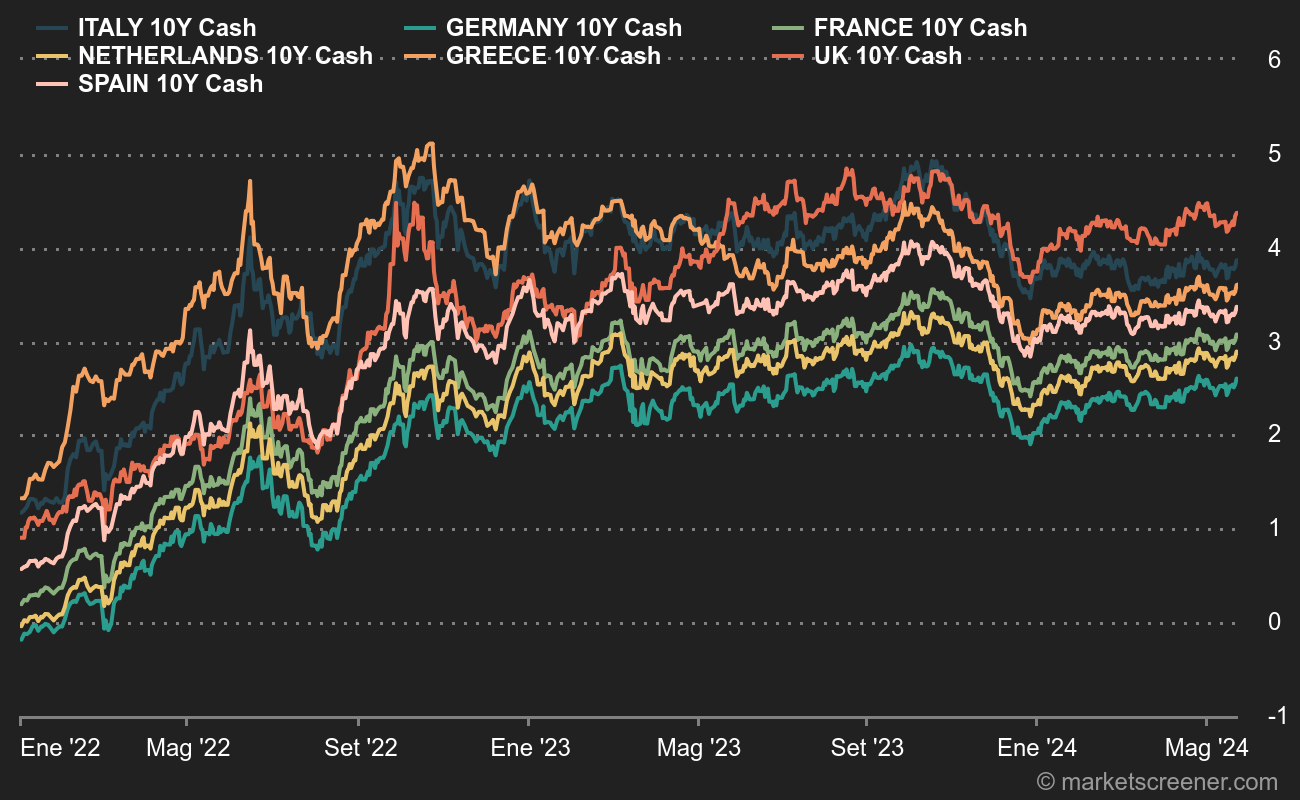

En las últimas semanas, los rendimientos de los bonos franceses han subido ligeramente en relación con los de Alemania y los Países Bajos, de mayor calificación, mientras que los costes de endeudamiento de Italia y España, de menor calificación, han caído en relación con Francia en los últimos 12 meses. Fitch, que rebajó la calificación de Francia a AA- el año pasado, y Moody's publicarán su evaluación del país el 26 de abril. S&P Global hará lo propio el 31 de mayo. Moody's, que califica a Francia con Aa2, declaró el mes pasado que París debería intensificar sus recortes de gastos. La perspectiva negativa de S&P Global sobre la calificación AA del país aumenta el riesgo de una rebaja.

Rendimiento de los bonos a 10 años de 7 países europeos

Chris Jeffery, Jefe de Estrategia Macro del mayor inversor del Reino Unido, Legal & General Asset Management, cree que los mercados están subestimando el riesgo francés. Lleva infraponderando los bonos franceses desde mediados de 2023. La calificación crediticia de España es varios escalones inferior a la de Francia, a pesar de que su déficit y su ratio deuda/PIB son menores, una diferencia que Jeffery califica de "insostenible". En su opinión, Francia tiene "algunos de los fundamentos macroeconómicos más débiles de las principales economías europeas y las agencias de calificación son excesivamente generosas con ella debido a su estatus político y tamaño".

La prima de unos 50 puntos básicos que Francia paga actualmente sobre la deuda alemana está en línea con la media para 2022 y 2023, según datos de LSEG, pero es aproximadamente el doble de los niveles previos a la pandemia. David Zahn, de Franklin Templeton, cree que los bonos franceses no compensan a los inversores por los riesgos que entrañan y deberían negociarse como los bonos españoles, que ofrecen 30 puntos básicos adicionales de rentabilidad sobre la deuda alemana.

Sin embargo, otros inversores están dispuestos a tolerar un desvío presupuestario durante más tiempo, ya que los bonos franceses se consideran un activo relativamente seguro para la zona euro, que se enfrenta a una crisis económica.r para la zona euro, que se enfrenta a una escasez de deuda de alta calidad, dado el tamaño de su mercado y su calificación AA, la segunda categoría más alta.

"Somos neutrales sobre Francia, ya que no creemos que la historia fiscal pueda causar suficiente volatilidad", dijo James Ringer, gestor de fondos de Schroders, que espera que Francia conserve su calificación AA durante algún tiempo.

Francia también podría beneficiarse de un crecimiento económico que sigue estando por encima de la media de la eurozona.

Necesidad de reformas estructurales

Es probable que Francia, al igual que Italia, se enfrente a un procedimiento de reducción del déficit por parte de la UE. A pesar de las promesas de recortes presupuestarios, es poco probable que el déficit descienda rápidamente por debajo de la marca del 3% fijada por la UE. Los mercados también ignoraron los riesgos en Italia, donde los bonos superaron a sus equivalentes regionales pese al anuncio de menos medidas que en Francia.

Rabobank prevé un déficit francés del 3,6% en 2028 debido al aumento de los costes de los intereses. Para situarse por debajo del 3%, el déficit excluyendo el pago de intereses tendría que mantenerse cerca del 0% durante unos años, lo que supondría un reto para un gobierno que es el que más gasta entre las economías desarrolladas.

En ausencia de cambios políticos, Morgan Stanley prevé que la deuda de Francia alcance el 132% del PIB en 2040, frente al 111% actual, mientras que se espera que España e Italia se mantengan más o menos sin cambios en el 111% y el 136%, respectivamente.

El disperso sistema de partidos de Francia dificulta las reformas, según Ales Koutny, responsable de tipos internacionales de Vanguard, la segunda gestora de activos del mundo, que prefiere la deuda española.