2021-2022: dos años a la sombra

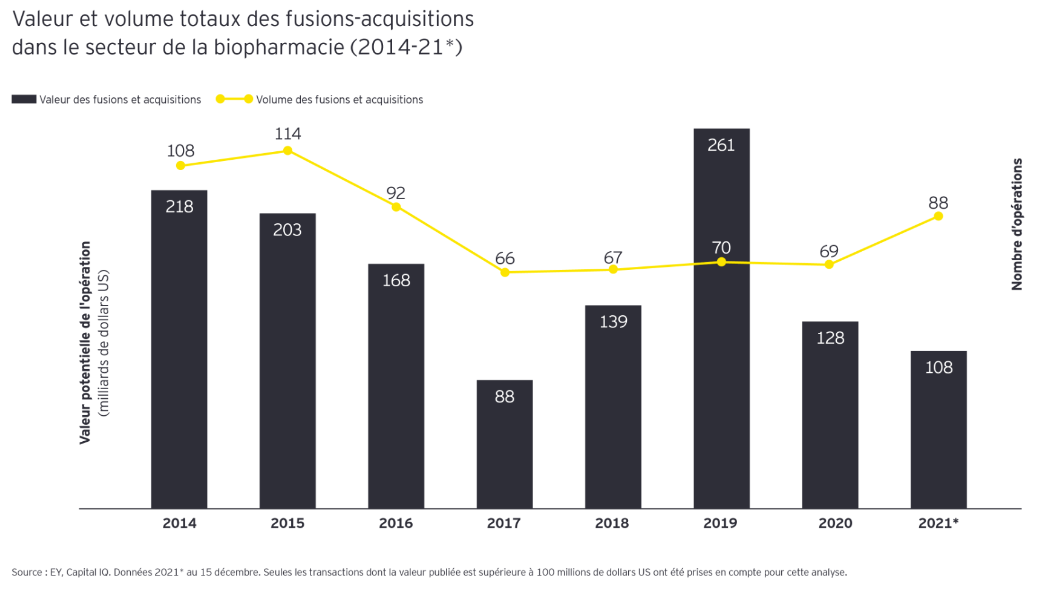

Salpicado de liquidez por todas partes, 2021 fue un año notable para las fusiones y adquisiciones. Las megaoperaciones (operaciones por valor de 5.000 millones de dólares o más) alcanzaron la cifra récord de 131 (*EY). En total, habrá 65.000 operaciones (*PwC) de todos los tamaños en todo el mundo en 2021, un aumento histórico del 24% respecto a 2020. Las empresas sanitarias no se quedaron atrás: aunque el tamaño total de las operaciones disminuyó en 2021 en comparación con 2020, el número de operaciones aumentó.

2022, con sus incertidumbres geopolíticas y económicas concomitantes, ha frenado el impulso. En todos los sectores, el número de operaciones de fusión y adquisición ha caído un 17% en volumen y un 37% en valor desde el año punta de 2021, hasta los 3,3 billones de dólares. Siguiendo la tendencia, las empresas de tecnología médica y biotecnología han ralentizado las grandes fusiones y adquisiciones a lo largo del año, con 11 operaciones por valor de más de 1.000 millones de dólares, frente a las 21 megafusiones de 2021, según EY.

Aquí hemos recopilado algunos de los principales movimientos en el sector desde enero de 2022. Además de las adquisiciones realizadas por los actores del sector sobre sus homólogos, añadimos las operaciones lideradas por el capital riesgo y las grandes empresas del sector.

La llegada del capital riesgo y de los actores no sanitarios

No habrá pasado desapercibido para ustedes que las grandes empresas de capital riesgo y no sanitarias empiezan a mirar con envidia las promesas de este sector. No puedo decirles cuándo empezó esta tendencia, pero recuerdo muy bien el revuelo mediático que levantó Apple cuando anunció sus ambiciones en este campo.

Pero volvamos al tema. En 2021, las operaciones de capital riesgo representaron el 45% del valor total de las operaciones, frente al 30% de los cinco años anteriores.

Este impulso continuó en 2022. En agosto, Apollo Global Management adquirió una participación en GI Alliance, la red estadounidense de gastroenterología, y Clayton, Dubilier & Rice adquirió a Humana una participación del 60% en las divisiones Hospice y Personal Care de su filial Kindred at Home.

Son muchos los factores que siguen apoyando al sector Fusac, especialmente en el sector sanitario.

Dinero para quemar

En primer lugar, hay que señalar que, en la actual coyuntura bursátil, las OPV no están de moda. El colapso de las últimas OPV y el fracaso de muchas SPAC han frenado a los posibles candidatos. A esto se añade el escepticismo hacia China, unido a ciertas restricciones a la inversión en determinados mercados. En un esfuerzo por reorientar sus flujos de capital, los inversores, bancos y sociedades de capital riesgo habrán encontrado en Fusac un contenedor adecuado.

Lo mismo ocurre con las grandes farmacéuticas. Pfizer, Moderna, BioNTech y AstraZeneca, con sus inconmensurables ingresos procedentes de la venta de vacunas y tratamientos Covid, tienen los bolsillos llenos de efectivo a los que hay que dar salida.

Un sector especialmente prometedor

Para los actores de los sectores de la tecnología médica y la biotecnología, las adquisiciones les permiten afinar su estrategia y/o adquirir vectores de rendimiento. Cuando los gigantes adquieren a un competidor, se apoderan de nuevas líneas de medicamentos, nuevas tecnologías o tratamientos, ampliando mecánicamente su base de clientes y su huella geográfica. También se introducen en mercados paralelos, como la asistencia a domicilio, la telesalud o las plataformas de asistencia, por ejemplo.

Además, en sanidad como en tecnología, las grandes empresas se ven a menudo limitadas por sus procesos, y recurren a adquisiciones de pequeñas start-ups para ganar agilidad o emprender actividades más innovadoras, con mayores necesidades de investigación y donde la competencia es feroz.

En el contexto actual, las adquisiciones también permiten a las grandes farmacéuticas superar la escasez de mano de obra o los retos de la cadena de suministro absorbiendo los puntos fuertes y los activos de sus objetivos. También adquieren nuevos talentos o equipos de gestión experimentados, con lo que pueden reforzar la confianza de sus accionistas.

Por último, en el contexto de las fusiones, la puesta en común de las operaciones facilita las sinergias: reducción de los costes de explotación y aumento de la producción.

Para los grupos ajenos al sector, como Amazon o Apple, la sanidad es como una cornucopia. Estos grupos podrán utilizar sus tecnologías e innovaciones para desarrollar nuevas herramientas sanitarias, plataformas médicas y dispositivos de vigilancia, ganar cuota de mercado en este sector y acoplar estas herramientas a sus productos existentes.

En el contexto de una escisión divisional, como en el caso de Johnson & Johnson o GSK, el objetivo es devolver valor a los accionistas mediante la cotización independiente de un negocio rentable.

Riesgos importantes

Las fusiones no están exentas de riesgos.

Deben ser justificadas por la dirección. La falta de una dirección clara, la mala integración de la nueva entidad o el riesgo de escisión de la empresa fusionada pueden ahuyentar a los inversores.

Entre los riesgos a los que se enfrentan los accionistas en cualquier operación de fusión está el obstáculo reglamentario. No es infrecuente que las autoridades de competencia se opongan a una operación para evitar posiciones monopolísticas. Por ello, los adquirentes deben contar con un sólido arsenal jurídico para librar su batalla.

El grupo también debe disponer de liquidez suficiente, ya que algunas de las últimas compras sanitarias han sido multimillonarias (Pfizer, por ejemplo, obtuvo la aprobación final para hacerse con Seagen por 43.000 millones de dólares). Entre la subida de los tipos de interés y la inflación, los gigantes tendrán que tranquilizar a los accionistas sobre su tesorería o su capacidad de endeudamiento. No es de extrañar que, para llevar a cabo este tipo de compras, las empresas recurran al apoyo de los fondos de inversión.

Por último, aunque la búsqueda de sinergias es esencial en las fusiones, no es necesariamente evidente. La integración de equipos, protocolos, herramientas y plataformas requiere una visión clara y un despliegue supervisado.

Las autoridades lamentan a veces que el sector esté demasiado consolidado. Entre 1995 y 2015, unas sesenta empresas dominantes en el sector se redujeron a solo diez, lo que provocó precios más altos y menos innovación, según la senadora estadounidense Elizabeth Warren. Por su parte, la Comisión de Comercio de Estados Unidos, preocupada por las prácticas contrarias a la competencia, ya ha anunciado una revisión de sus métodos de examen de las fusiones en el sector biofarmacéutico.

2023, una perspectiva brillante

Es probable que 2023 no sea una excepción en el floreciente sector sanitario. La caída de los mercados y el desinflamiento de la burbuja biotecnológica han deprimido los precios de las acciones de las empresas médicas más pequeñas, convirtiéndolas en objetivos más asequibles.

Los gigantes farmacéuticos aún disponen de mucho efectivo y necesitan aumentar su experiencia en enfermedades raras y tecnologías avanzadas. Por ello, los analistas esperan una nueva oleada de fusiones y adquisiciones en los sectores farmacéutico y sanitario. Entre los rumores figuran la adquisición de Vertex Pharmaceuticals, Madrigal Pharmaceuticals y Mirati Therapeutics.