Energía: La actitud de espera es palpable en los mercados petroleros, divididos entre el nuevo aumento de las reservas semanales en Estados Unidos, el cuarto consecutivo, y el apetito de riesgo de los financieros. Este apetito se ha visto galvanizado por una cascada de máximos históricos en los mercados de renta variable. En este contexto, los ataques de los Houthi en el Mar Rojo continuaron sin interrumpir el suministro mundial de petróleo. El crudo Brent europeo retrocedió hasta los 81,40 dólares, mientras que el WTI estadounidense perdió algo de terreno hasta los 77 dólares el barril. En Europa, a pesar del tiempo más invernal, los precios del gas natural siguieron bajando, hasta 22-23 EUR/MWh.

Metales: Los precios de los metales industriales siguieron en general una trayectoria alcista la semana pasada en la Bolsa de Metales de Londres. Esto sugiere que los operadores acogen favorablemente las nuevas medidas de China para apoyar a su sector inmobiliario. El cobre cotiza en torno a los 8.580 USD por tonelada métrica, el zinc sube hasta los 2.380 USD y el aluminio ronda los 2.200 USD. El oro también gana terreno, a 2.025 dólares. Así pues, el metal dorado ha conseguido avanzar a pesar del apetito por el riesgo imperante y el aumento de los rendimientos de los bonos, ¡un buen comportamiento que hay que aplaudir!

Productos agrícolas: Una semana tras otra en el segmento de las materias primas blandas, los precios de los cereales siguen languideciendo en Chicago. La única excepción es el cacao, cuyos precios siguen disparados.

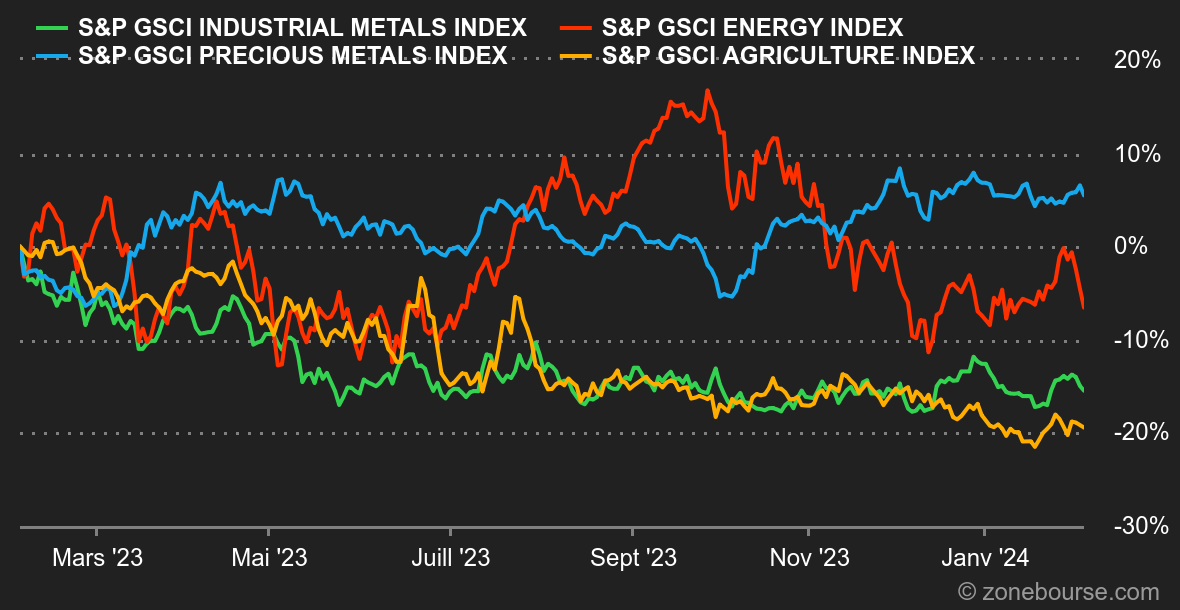

Principales índices de materias primas de S&P

Fuente: MarketScreener