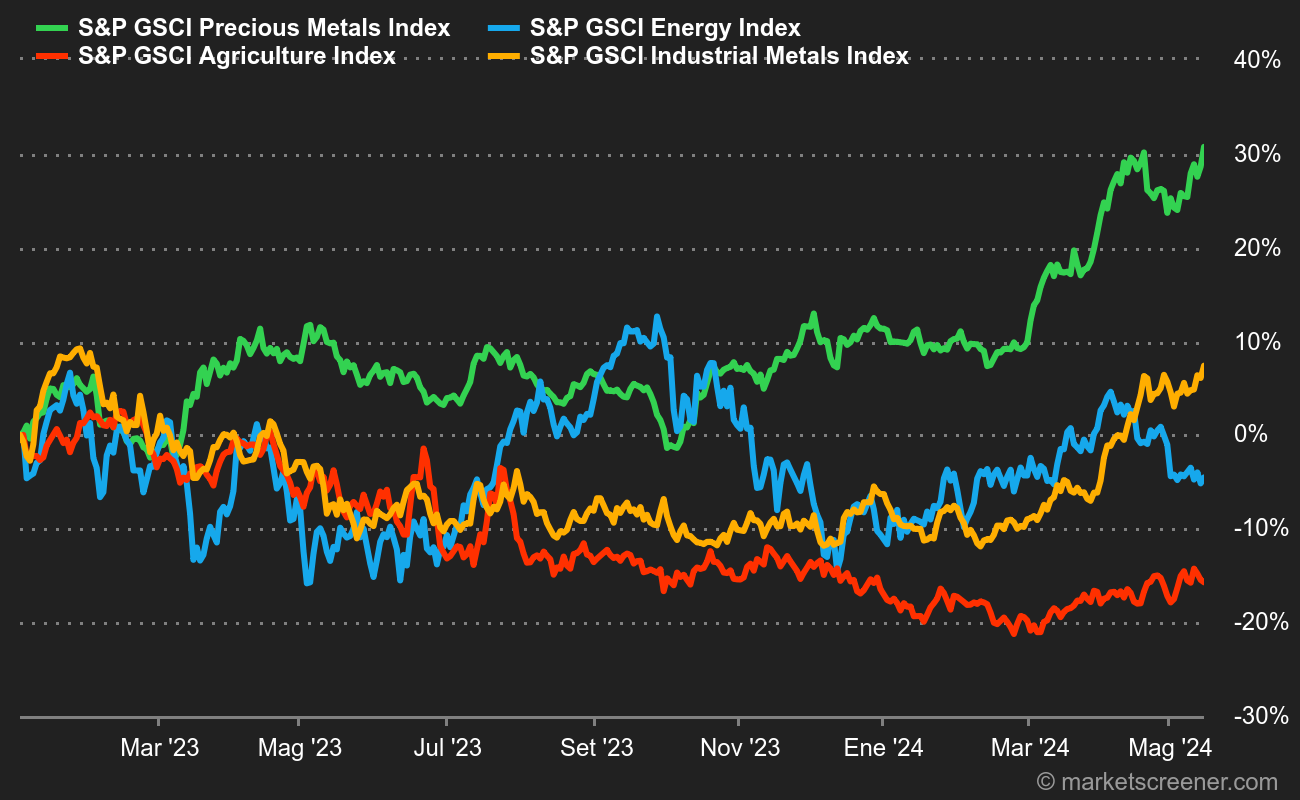

Energía: Se ha producido un cambio de humor en los mercados del petróleo, y los operadores se han dado cuenta de que el mercado no está del todo bien abastecido. La Agencia Internacional de la Energía ha dado un golpe de timón al anunciar en su último informe mensual que el mercado podría ser deficitario este año. Más concretamente, la Agencia ha revisado al alza sus previsiones de crecimiento de la demanda, al tiempo que ha ajustado a la baja la dinámica de la oferta mundial como consecuencia de la política de la OPEP+. En este contexto, las fricciones geopolíticas siguen siendo elevadas en Ucrania, lo que ha afectado a las instalaciones petrolíferas en Rusia, y en Oriente Medio, en particular en el Mar Rojo. Por último, los inventarios semanales en Estados Unidos registraron esta semana una caída sorpresa, la primera desde finales de enero. En cuanto a los precios, el crudo Brent cotiza al alza, en torno a los 86 dólares, mientras que el WTI ronda los 81,80 dólares.

Metales: El cobre sigue registrando buenos resultados en Londres, acercándose a los 9.000 dólares por tonelada métrica. La razón de este repunte hay que buscarla en la oferta, ya que China tiene previsto reducir su producción de cobre. Las mayores fundiciones chinas han acordado reducir su producción. En cuanto a los metales industriales, el aluminio se estabilizó en 2.200 USD y el zinc avanzó hasta 2.520 USD. En cuanto al oro, el metal precioso se toma un respiro tras dos semanas de fuertes subidas y cotiza a 2160 USD. Los rendimientos de los bonos vuelven a subir, eclipsando a la onza de oro.

Productos agrícolas: Una semana tras otra en Chicago, donde los precios de los cereales luchan por recuperarse. Las fanegas de maíz y trigo cotizan en torno a 435 y 530 céntimos, respectivamente.