Aalberts ha sido considerado durante mucho tiempo un grupo multidisciplinar y un tanto comodín, conocido más por su sed de adquisiciones que por la claridad de su modelo de negocio. Pero la estrategia ha evolucionado en los últimos años, para dar forma a un grupo industrial más coherente. La empresa neerlandesa sigue siendo un conglomerado, pero un conglomerado centrado en cuatro grandes negocios, con una marcada exposición a los mercados finales relacionados con las infraestructuras, en particular los edificios, la industria y el transporte.

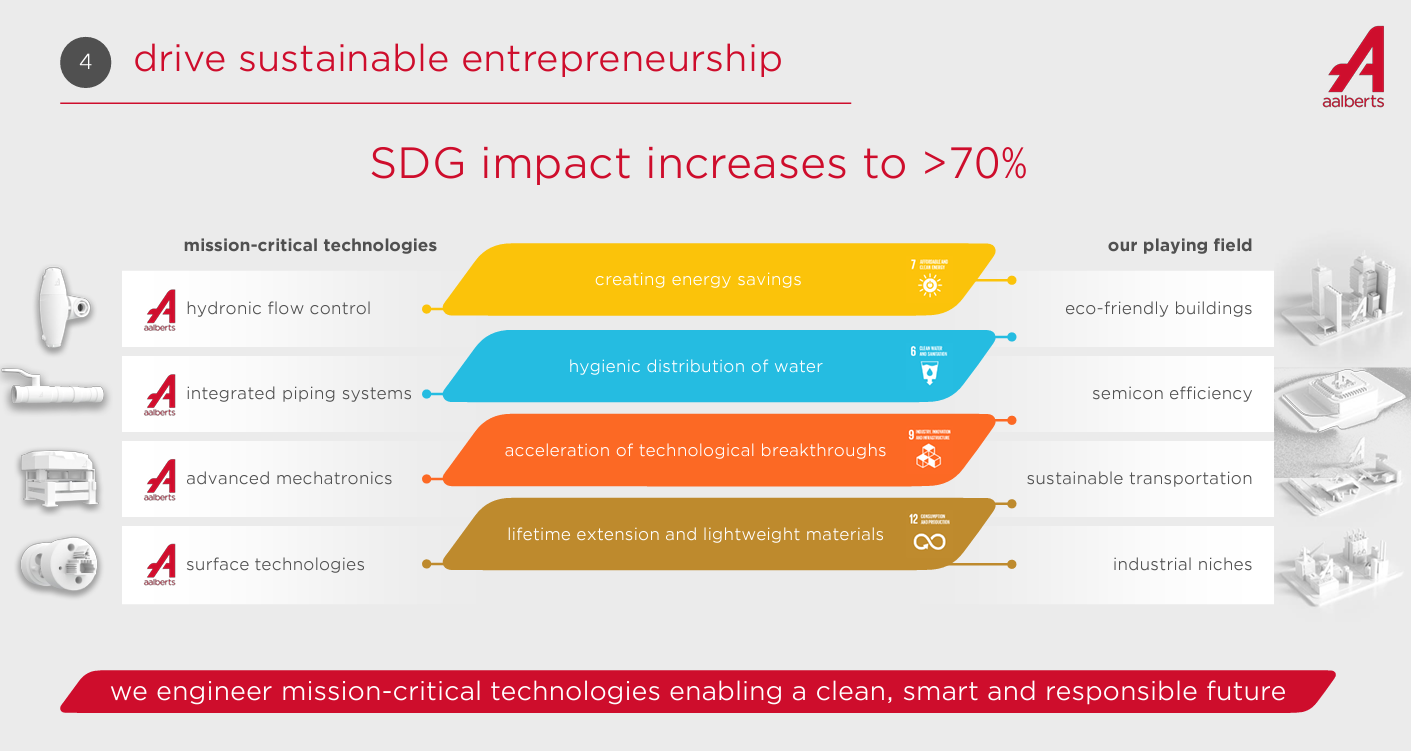

Las actividades pueden dividirse en dos categorías principales. La tecnología de la construcción (62% de los ingresos en 2021) incluye los negocios de fluidos. Es decir, tuberías para el transporte de líquidos y gases (Aalberts Integrated Piping Systems) y sistemas hidrónicos de calefacción y refrigeración (Aalberts Hydronic Flow Control). Fontanería, en una versión algo trivial pero sofisticada y con una excelente reputación. Las tecnologías industriales (38% de los ingresos, por cierto), incluyen soluciones de revestimiento de superficies (Aalberts Surface Technologies) y mecatrónica avanzada (Aalberts Advanced Mechatronics), que merecen alguna explicación más. El negocio de recubrimiento de superficies ofrece procesos que mejoran la esterilidad de los instrumentos médicos o reducen la fricción y la sensibilidad al rayado de las pinturas para automóviles, por ejemplo. La mecatrónica, que desarrolla tanto sistemas de pureza para industrias de alta tecnología como soluciones para controlar las vibraciones, está muy bien implantada en los semiconductores.

Aalberts, no es la estrella del año en el mercado holandés...

El perímetro actual es el resultado de un adelgazamiento cualitativo y cuantitativo. Hace diez años, Aalberts aún operaba en doce líneas de negocio. La atención se centró en las especialidades en las que el grupo tiene una ventaja competitiva. Se benefician de fuertes tendencias subyacentes. En particular, la eficiencia energética de los edificios, el espantapájaros del momento, pero un espantapájaros que sigue siendo lucrativo. Ni que decir tiene que el sector de los semiconductores es también una de las industrias con el viento a favor. Este posicionamiento en temas populares, es decir, de gran demanda, ha permitido a Aalberts repercutir sin demasiadas dificultades el aumento de los costes a sus clientes, incluido el incremento de su propia factura energética.

En su presentación, Aalberts destaca con acierto sus soluciones para la transición energética

En el aspecto financiero, se mantiene el perfil de conglomerado industrial de nicho. En otras palabras, el negocio en general está en una pendiente suave, pero los márgenes son bastante generosos. La facturación ha crecido de forma constante pero moderada desde 2012, salvo en 2020, una excepción pandémica que confirma la regla. El año pasado rondó los 3.000 millones de euros, con predominio de las ventas europeas (59%) y norteamericanas (24,5%). El margen de explotación se acerca al 11%, salvo en 2020. En cuanto al balance, no muestra ninguna debilidad particular: el nivel de endeudamiento es razonable y la empresa tiene una buena generación de caja, lo que le permite pagar un dividendo decente.

Las perspectivas pueden calificarse de razonablemente ambiciosas. Aalberts aspira a crecer entre un 4% y un 6% anual durante el periodo 2022-2026, alcanzando un margen operativo de entre el 16% y el 18% a lo largo del tiempo. Los múltiplos de valoración de la empresa están actualmente por debajo de su media histórica, a pesar del esfuerzo por racionalizar el negocio. Si se respeta el plan a medio plazo desvelado por la dirección, deberían seguir mejorando mecánicamente.

En resumen, el nuevo Aalberts es más atractivo que el antiguo. Su modelo de negocio se centra de nuevo en la eficiencia de los edificios, uno de los temas clave de la década, y en las tecnologías industriales, que la exponen a sectores dinámicos.

Aalberts NV diseña tecnologías de misión crítica para industrias pioneras y para la vida cotidiana. Desde equipos de fabricación de chips sin partículas ni vibraciones hasta automóviles de mejor rendimiento, desde entornos de producción y fabricación eficientes hasta edificios ecológicos, desde materiales de alta tecnología ligeros y duraderos hasta bebidas perfectamente elaboradas.