Presentación

Adyen es un servicio de pago que facilita las transacciones en línea y en la tienda, permitiendo a los minoristas crear experiencias de comercio unificadas que profundizan las relaciones con los clientes y hacen crecer su negocio.

"Adyen" es una palabra de origen surinamés que significa "volver a empezar". Encaja especialmente bien con la historia de dos fundadores: Pieter Van Der Does y Arnout Schuijff. Ambos ya habían fundado un proveedor de servicios de pago llamado Bibit, que fue adquirido por el Royal Bank of Scotland Group en 2004 (ahora WorldPay). Los dos visionarios holandeses partieron de cero para crear una oferta de infraestructura de pago integral totalmente nueva, intuitiva y fácil de usar. En 2006, Adyen inició una revolución en el sector de los pagos tradicionales. Mientras los comerciantes de todo el mundo se veían obligados a utilizar los limitados datos disponibles en los servicios tradicionales, la solución ligera y sin fisuras de Adyen les permitía recopilar una gran cantidad de información para mejorar la experiencia del usuario.

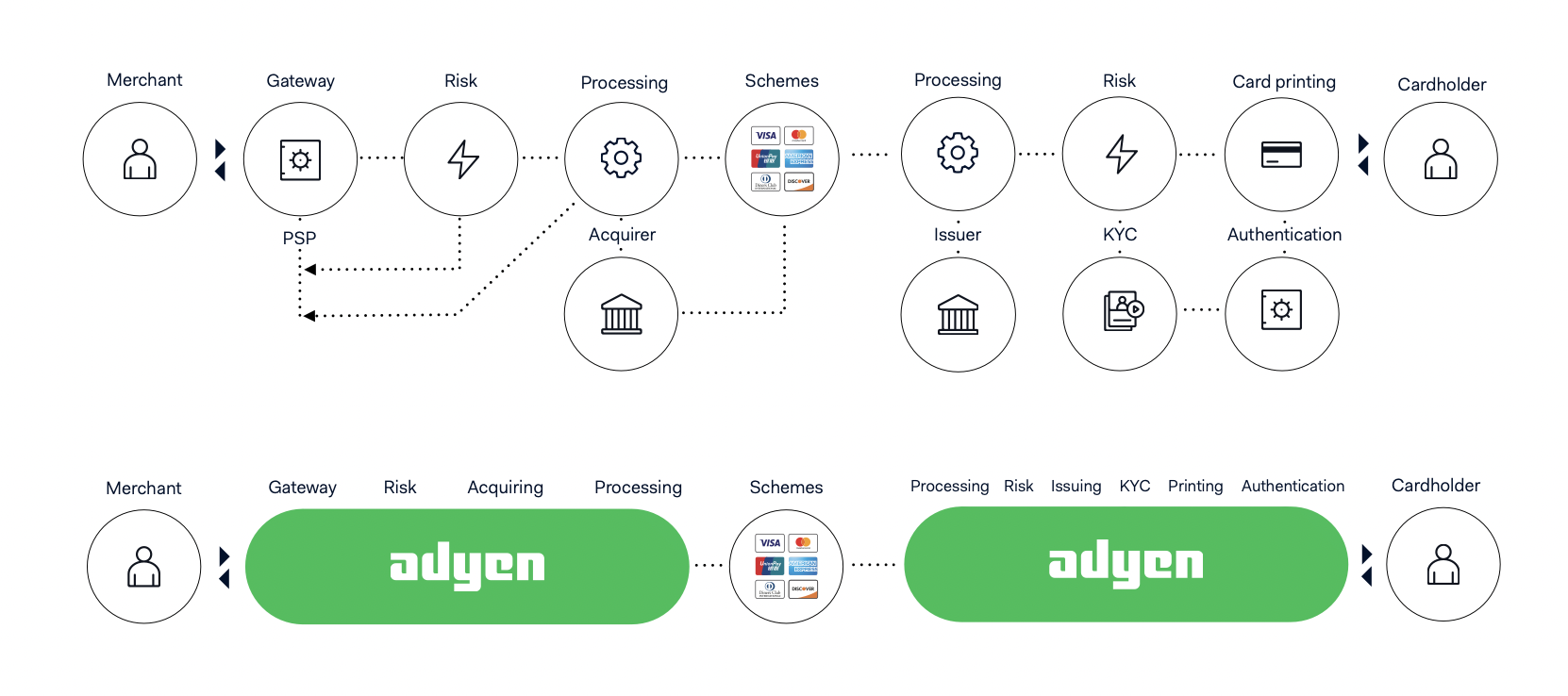

La empresa se centró rápidamente en la creación de una infraestructura moderna que se conecta directamente a las redes locales de tarjetas y métodos de pago. La empresa partió del núcleo del problema: las fricciones que conducen a la pérdida de información. Es importante entender que cuando realizamos un pago con tarjeta de crédito, no es sólo una aceptación en nuestro banco lo que valida la autorización de pago. Hay toda una armada de intermediarios involucrados en este proceso, que es más complejo de lo que parece. Está el llamado adquirente, que firma acuerdos de aceptación de tarjetas con los comerciantes y les da acceso a las redes de tarjetas. Están las redes de tarjetas a través de las cuales los fondos de los consumidores fluyen hacia los comercios (las más conocidas son Visa y Mastercard). También está el emisor, que proporciona las tarjetas de crédito/débito, comprueba la identidad y el cumplimiento y autoriza a los comerciantes a aceptar pagos una vez que el emisor recibe las solicitudes de autorización de las redes de tarjetas. También hay subcontratistas para las funciones de transmisión de datos, así como el gestor de riesgos que ayuda al adquirente a detectar una posible transacción fraudulenta. En resumen, es mucha gente.

Al final, terminamos con transacciones de 13 pasos que pasan por muchas manos. La información está dispersa, es opaca para el comerciante y los costes son elevados. Y pueden surgir muchos problemas. Aquí. ¿Sabía que los comerciantes que utilizan proveedores tradicionales experimentan un 10% de fallos cuando los consumidores intentan pagar en línea, en la tienda o en el móvil? Esto genera una gran pérdida de clientes. Por ello, puede resultar especialmente atractivo para una empresa o un comerciante utilizar una única solución integral.

Fuente: Adyen

Adyen se remunera con tasas fijas y variables por transacción, tasas de servicio de intercambio, comisiones de terceros y tasas de servicio de emisión. No hay gastos de instalación ni cuotas mensuales. El modelo Interchange++ de Adyen ofrece una mayor transparencia que otros modelos de precios al proporcionar a los comerciantes un desglose de costes más preciso. Saben lo que están pagando y cuánto. La comisión de tramitación fija es de 0,10 euros y la variable oscila entre el 0,99% y el 6% por transacción. La empresa también vende a los comerciantes terminales de punto de venta y accesorios asociados.

+

+La empresa se centró inicialmente en las grandes empresas. Adyen tiene algunos grandes nombres entre sus clientes: Etsy, LinkedIn (Microsoft), Spotify, Uber, EasyJet, Ebay, Blablacar, Booking, Xiaomi, L'Oréal, Samsung, Netflix, HelloFresh, McDonald's, Microsoft, Dior, Shopee, etc. Este segmento representa más del 95% del volumen de pagos de la empresa en 2021. Tras conquistar a las grandes empresas, se dieron cuenta de que su solución también se adaptaba perfectamente a los comerciantes intermedios. Por ello, la dirección quiere ampliar su red a las empresas más pequeñas (PYME) y a los comerciantes, lo que supondrá un nuevo e importante motor de crecimiento en los próximos años.

Desde entonces, Adyen ha penetrado en todo el mercado, desde las multinacionales hasta las pymes, y ha organizado su oferta a través de varias funcionalidades:

- Para las transacciones: las empresas pueden aceptar fácilmente pagos en línea, por móvil o a través de una aplicación, gestionar la configuración del punto de venta, etc.

- Para la protección contra el fraude: el comerciante puede detectar fácilmente los pagos fraudulentos.

- Para el procesamiento global de pagos: la plataforma ofrece una integración que permite añadir rápidamente nuevos métodos de pago.

- Para analizar el comportamiento de compra: el comerciante tiene acceso a una visión detallada de su flujo de pagos, estadísticas de transacciones en tiempo real, etc.

- Para optimizar la experiencia del usuario: el comerciante tiene varias opciones para reducir la tasa de abandono, por ejemplo, o para adaptar el formato de los mensajes de pago a su marca.

Fuente: Adyen

El GAFAM europeo

Adyen tiene varias ventajas para enfrentarse a un entorno competitivo y perdurar en el tiempo, al igual que Visa o Mastercard que han sido capaces de sobrevivir a lo largo de los años. Además de su avance tecnológico, su modelo de negocio es altamente escalable.

Otras ventajas competitivas sostenibles son:

- Coste de sustitución

Una de las grandes ventajas del negocio de Adyen es la generación constante de flujo de caja libre (cash flow) a lo largo del tiempo debido a una alta cuota de ingresos recurrentes con baja rotación de clientes. Una vez implantada la plataforma, las empresas no suelen cambiar de proveedor aunque éste suba sus precios, siempre que el servicio prestado sea de calidad. Piensa en Microsoft, por ejemplo. Pueden aumentar el precio de su paquete de Office cada año sin demasiado miedo a perder clientes porque los equipos están formados en sus herramientas y miles de archivos están guardados y funcionando en su suite. Lo mismo ocurre con Adyen. La información pasada de miles de clientes se almacena en la plataforma y cuanto más se utiliza, más eficaz es para mejorar la experiencia del usuario y los procesos de pago. Esta es una de las razones del éxito de Visa o Mastercard. Estos servicios están tan bien integrados que nadie quiere tocar lo que funciona.

- Brecha de datos

Los socios de Adyen proporcionan un efecto de red especialmente potente. Imagina las decenas de empresas tecnológicas que implementan las soluciones de Adyen y trabajan con sus datos para desarrollar nuevas funcionalidades basadas en la inteligencia artificial. Adyen está aumentando gradualmente la cantidad de datos que gestiona a nivel empresarial. La red de información de Adyen está dando forma al futuro. Por eso se puede comparar con una GAFAM (como Google (Alphabet) o Meta Platforms, que llevan años recopilando miles de millones de datos sobre sus usuarios). Imagina dentro de unos años el poder de la empresa con todos estos datos recogidos que se pueden monetizar. Este amplio foso informativo (informational wide moat en inglés) es seguramente su mayor ventaja competitiva frente a un nuevo competidor.

- Un mercado en rápido crecimiento

Hay que decir que la crisis sanitaria ha acelerado la tendencia ya existente del pago online, el pago sin contacto y la omnicanalidad. La digitalización de nuestra economía, desde las ventas en línea hasta el creciente uso de las tarjetas de crédito y los pagos con teléfonos inteligentes, es un importante viento de cola para Adyen. Una de cada cinco empresas ya ha conectado su sistema de pagos a otras partes de su negocio, por lo que aún queda un 80% de empresas por conquistar (estudio de KPMG). Sabiendo que las empresas que lo han hecho han crecido un 9% más que el resto del mercado desde entonces.

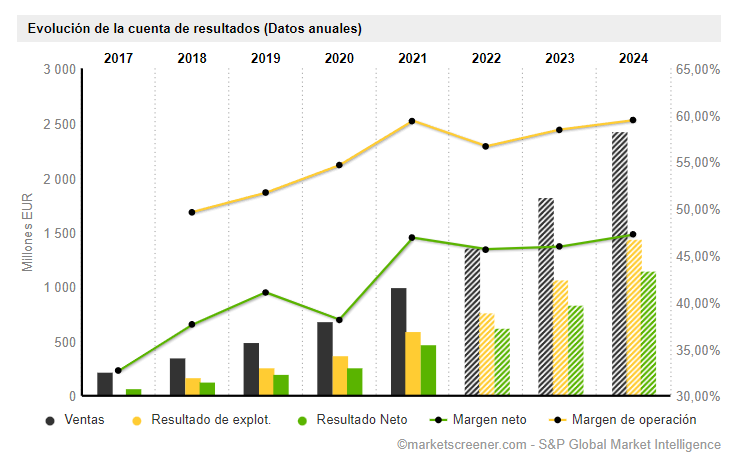

En 2021, Adyen procesó 516.000 millones de euros en volumen de pagos, lo que supone un aumento del 70% respecto a 2020. En el primer semestre de 2022 ya se procesaron 436.000 millones de euros de volumen de pagos, lo que supone un aumento del 60% en comparación con el primer semestre de 2021. El crecimiento pasado es colosal y las previsiones para los próximos años son impresionantes. Los ingresos han pasado de 218 millones de euros en 2017 a 1.000 millones de euros en 2021 y los analistas de AlphaValue prevén que crezcan hasta los 4.200 millones de euros en 2026. Los analistas esperan un crecimiento anualizado superior al 30% para los próximos años.

Fuente: MarketScreener

Líder del mercado

El mercado de los pagos se ha saturado especialmente de nuevos actores en los últimos años por la oportunidad que representa. Entre ellos se encuentran actores más tradicionales como Paypal, Worldline, Global Payments, Nexi e Ingenico. Estos últimos no son rivales para ella. Adyen destaca por su plataforma "todo en uno", que es mucho más eficiente (esto puede explicar la importante caída de las acciones de estas empresas en 2022 en comparación con Adyen, que está mucho mejor valorada).

Entre los actores más jóvenes y prometedores, encontramos a Square (ahora Block) y Stripe, los dos competidores más peligrosos, pero también a Wise, WorldPay, Network International, Lydia, PayPlug, Payoneer o Mollie.

En general, frente a los nombres mencionados, Adyen se distingue de sus competidores por :

- Su plataforma más potente que utiliza los datos de pago online y offline para proporcionar información adicional sobre las ventas y crear una experiencia de compra consistente.

- Una plataforma más segura que ofrece opciones como reglas y ajustes de riesgo personalizables, así como herramientas de riesgo específicas del sector.

- Comisiones altamente competitivas y más transparentes a través de su modelo Interchange++.

Una ganancia y una rentabilidad pletóricas

La rentabilidad es elevada, con un margen neto del 46,9% en 2021. El margen neto fue del 30% en 2017 y debería rondar el 50% en 2025. El ROE (Return on Equity) del 31% en 2021 y el ROIC (Return on Invested Capital) del 29% son bastante impresionantes. Adyen debe esta rentabilidad a su modelo, muy ligero y poco intensivo en capital, y a la fidelidad de sus clientes, que pueden y seguramente podrán aceptar futuras subidas de precios.

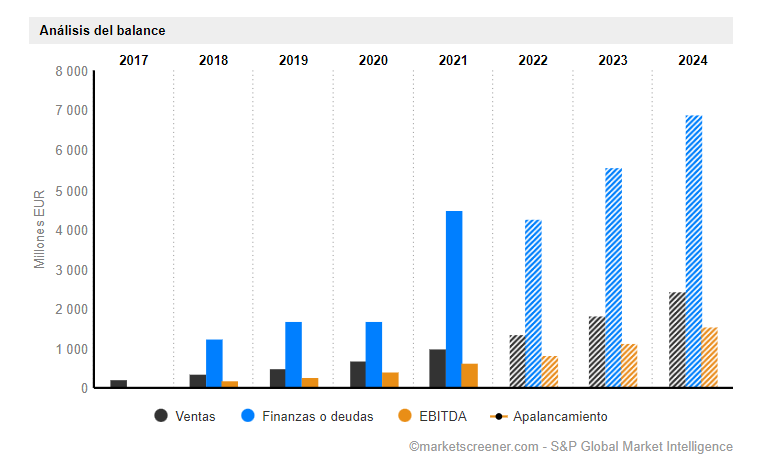

Un balance saneado

La empresa se encuentra en una posición de deuda neta positiva. La salud de la empresa holandesa es buena, con un apalancamiento negativo (a valor contable) (-73%). La posición de tesorería es más de 5 veces el EBITDA. Se dispone de efectivo para cubrir posibles problemas normativos. Los gastos de capital han aumentado considerablemente, pero sólo representan el 5% de la facturación. Su riesgo crediticio está calificado como A- por S&P Global.

Fuente: MarketScreener

Características opcionales

En las palancas de crecimiento de Adyen, ya hemos mencionado el creciente número de usuarios de tarjetas y pagos móviles y su nuevo mercado direccionable de pymes y comerciantes. También podemos hablar de otro catalizador para Adyen en los servicios bancarios.

La empresa ya ha invertido en su propia infraestructura bancaria en Estados Unidos y Europa. Esto se llama BaaS (Bank as a service) en el modelo SaaS. La ventaja sobre los bancos tradicionales es enorme. Todo está integrado en la misma plataforma para empresas y comerciantes: emisión de tarjetas bancarias, gestión de cuentas bancarias, servicios de cambio de divisas, herramientas de análisis de pagos, integración y cumplimiento, etc.

Los grandes nombres del comercio online utilizan Adyen (Shopify, Etsy, Amazon, Ebay, Groupon, etc). Apostar por Adyen es también apostar por su crecimiento. Sin embargo, aunque se espera que el comercio electrónico siga creciendo en los próximos años, el principal motor de crecimiento de Adyen será seguramente el comercio unificado, potenciado por el lanzamiento de su propio hardware.

En cuanto a la consolidación del sector, seguramente habrá alguna en el futuro, pero no a corto plazo. Adyen ha dejado claro que no realizará ninguna operación en el mercado de capitales y que sólo tiene previsto crecer orgánicamente durante los próximos años.

Riesgos

- Un mercado altamente competitivo:

El espacio de los pagos es muy competitivo y Adyen tiene que competir con las unidades de procesamiento de pagos de los grandes bancos, así como con las fintechs bien financiadas de las que hablamos anteriormente. No hay garantía de que Adyen siga ganando en el futuro, pero la empresa ha gestionado hasta ahora la competencia de forma admirable. Digamos que la exclusiva plataforma de pago integrada de Adyen ofrece mucho valor a los comerciantes, lo que mejora sus posibilidades de éxito. Adyen hoy en día me recuerda a Google (Alphabet) en 2010, una plataforma con mejor rendimiento, mejor pensada y mejor integrada con los usuarios. El tiempo dirá si teníamos razón.

.

Fuente: Statcounter.com

- Sobre los hombros de Atlas :

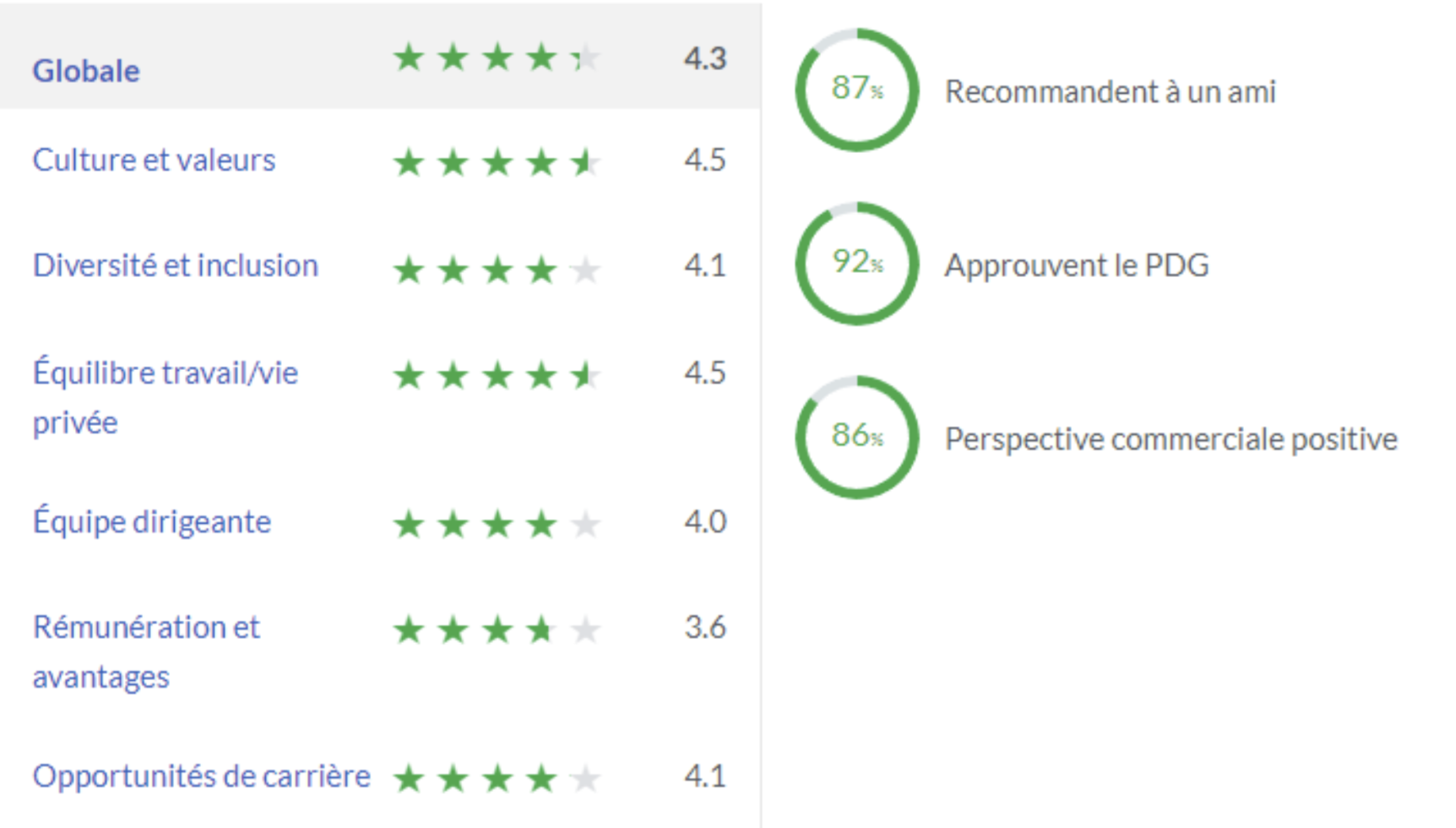

Pieter van der Does, cofundador y director general de Adyen, ha sido uno de los principales artífices del éxito de Adyen. Si por alguna razón dejara la empresa (lo que no se espera por el momento), habría que vigilar de cerca a estos sustitutos. Lo más tranquilizador es que todavía es joven (en el sentido empresarial) a los 53 años, por lo que es probable que le quede mucha energía y motivación para llevar a Adyen a nuevas cotas.

Mirando las valoraciones de los empleados de Adyen en Glassdoor, el 92% aprueba al CEO y la empresa tiene una valoración global de 4,3 sobre 5 (la más alta del rango).

Fuente: Glassdoor

- La regulación:

Los pagos en sí son un mercado muy regulado, y los legisladores podrían imponer límites a las actividades comerciales de Adyen, como su estructura de precios. Para aumentar la complejidad, Adyen tiene una licencia bancaria en Europa. En general, los bancos son empresas muy reguladas, con requisitos normativos sobre la cantidad de capital que deben mantener para amortiguar los riesgos, en función de sus actividades comerciales. La capacidad de Adyen para invertir en su crecimiento podría verse obstaculizada si la normativa bancaria se vuelve más onerosa en el futuro.

- Valoración exigente:

Aunque es probable que el negocio de Adyen crezca a un ritmo rápido durante muchos años, la acción ya está pagando un precio elevado. Sólo con mirar el precio de sus beneficios, la empresa está valorada en 83 veces sus beneficios previstos para 2022. Así que si hay problemas en el negocio de Adyen -incluso temporales- podría haber una caída en el precio de las acciones. Por lo general, una valoración elevada conlleva una cierta exigencia de los accionistas en cuanto a la publicación de los resultados. El fuerte crecimiento del BNA debería aplastar este PER hasta 28 veces los beneficios en 2025. El rendimiento del FCF Yield se espera que sea del 1,4% este año y debería aumentar hasta el 3,4% en 2025 a los precios actuales. El mercado parece creer que Adyen seguirá el mismo camino que los éxitos estadounidenses Visa o Mastercard, de ahí el alto precio de la acción en estos momentos.

- La nube oscura de Wirecard:

La última estrella europea de las fintech ha pasado factura a los inversores. El escándalo de Wirecard todavía está fresco en la mente de la gente cuando se trata de futuros valores tecnológicos en las finanzas. Su servicio de pago competía con grandes empresas estadounidenses como PayPal o Western Union. Como recordatorio, el director general Markus Braun había inflado artificialmente el balance de la empresa para hacerla más atractiva a los inversores y clientes. De hecho, el 25% del balance de Wirecard fue una ganancia y 1.900 millones de euros desaparecieron en Filipinas. El descubrimiento de estas irregularidades contables a gran escala provocó una violenta caída del precio de las acciones de más del 85% en pocos días hasta que la empresa se declaró en quiebra en junio de 2020 y desapareció en septiembre de 2020. Así que siempre hay una desconfianza cuando se trata de una tecnología financiera europea revolucionaria. En Adyen, podemos confiar en la integridad del equipo directivo. Los dos fundadores (incluido el actual director general, Pieter van der Does) son también accionistas del 7,62%. Esto es algo que apreciamos especialmente en el contexto descrito anteriormente: la piel en el juego (skin in the game) de los gestores cuya riqueza está estrechamente correlacionada con su rendimiento e integridad.

Los 10 mayores accionistas de Adyen:

Fuente: MarketScreener

Conclusión

Se trata de una de las historias de hipercrecimiento más exitosas y rentables de Europa. La empresa tiene un camino por delante para desplegar su solución SaaS escalable en todo el mundo, desde los pequeños comerciantes hasta las grandes empresas. Adyen está construyendo un gran foso para la próxima década. Sin embargo, seguimos siendo conscientes de los riesgos mencionados, especialmente la (muy) exigente valoración.

Fuente: MarketScreener

Encuentre cada semana varios análisis de empresas de este tipo en la sección de Consejos Bursátiles de Marketscreener.com.