Alcon es el líder mundial en productos para el cuidado de los ojos. La empresa se independizó en 2019, año en que se escindió del laboratorio Novartis, apenas 10 años después de ser adquirida a Nestlé. En aquel momento, Nestlé quería diversificarse en el sector sanitario. Los dos primeros ejercicios como empresa independiente (2019 y 2020) resultaron bastante complicados, teniendo en cuenta Covid, pero el grupo suizo no ha dejado de responder, con un año récord en 2022 en términos de ingresos.

Alcon es una de las principales empresas oftalmológicas del mundo, con cinco actividades en cirugía oftálmica y cuidado de la visión:

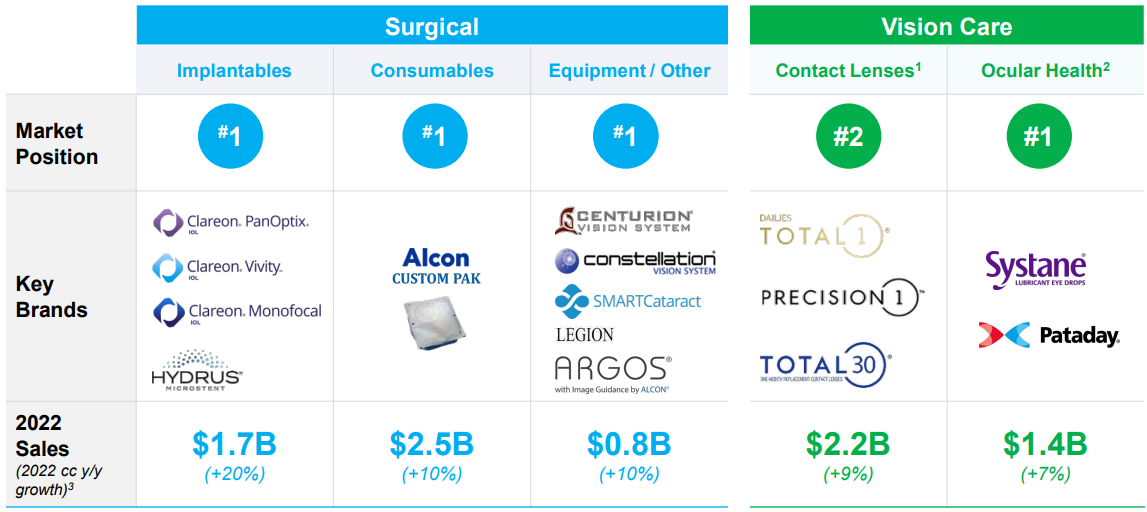

En la cirugía:

Los productos de implantación representaron el 19% de las ventas. Se trata principalmente de lentes artificiales que se implantan durante una intervención quirúrgica o de dispositivos utilizados para tratar enfermedades como el glaucoma.

Los consumibles (28% de los ingresos) son principalmente kits de procedimiento que proporcionan a los cirujanos los productos -desechables o no, fabricados por Alcon o por otros laboratorios- necesarios para las operaciones que deben realizar.

La empresa también produce equipos (9%), como dispositivos de facoemulsificación -el método de referencia para la extracción extracapsular del cristalino-, así como láseres, microscopios y otros.

En la atención oftalmológica:

Las lentillas desechables, reutilizables y de color representan el 25% de las ventas.

La empresa abarca una amplia gama de productos para la salud ocular (16%), incluidos productos para la sequedad ocular, la irritación y la hipertensión ocular, así como soluciones desinfectantes, gotas y otros.

El margen de las actividades quirúrgicas (esencialmente B2B, dirigidas a los profesionales) se sitúa en torno al 27%, frente a sólo el 17% de las actividades oftalmológicas, más orientadas al gran público.

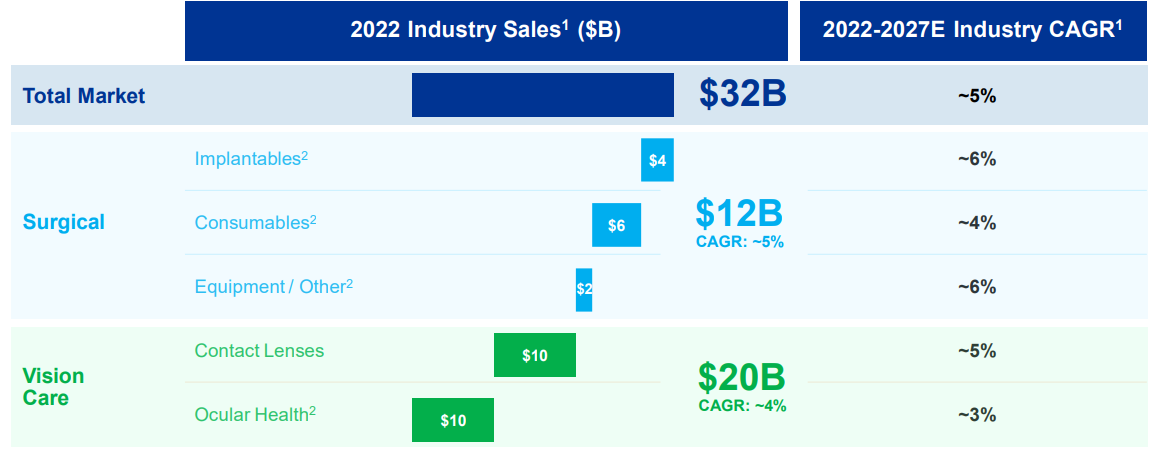

Alcon es líder mundial en cuatro de estas actividades. Es el segundo fabricante mundial de lentes de contacto, aunque se enfrenta a la feroz competencia (sobre todo en este segmento) de empresas sólidas y rentables como The Cooper Companies y Essilor-Luxottica. En total, el Grupo se dirige a un enorme mercado de más de 32.000 millones de dólares, con tasas de crecimiento anual de entre el 3% y el 6% según las actividades.

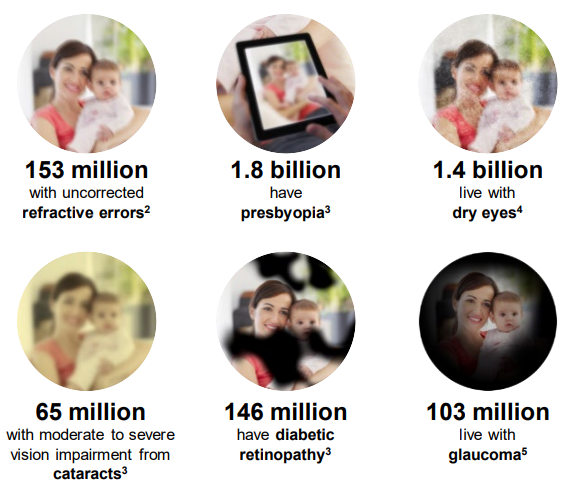

En todo el mundo, más de 2.200 millones de personas sufren discapacidad visual o ceguera. Las necesidades distan mucho de estar cubiertas, sobre todo en los países menos desarrollados y en vías de desarrollo. La OMS afirma en un informe que más de la mitad de estos casos podrían evitarse o corregirse con bastante rapidez. Pero la dificultad de adoptar un modelo de negocio rentable en estas regiones frena actualmente la capacidad de la empresa para satisfacer este exceso de demanda. Por el momento, la empresa genera el 55% de sus ventas a escala internacional -en Europa en particular- y el 45% en Estados Unidos.

La empresa salió a bolsa a mediados de 2019, lo que significa que solo cuenta con cuatro ejercicios completos en su haber, y su introducción en el mercado estuvo plagada de la crisis de Covid. Tras un primer ejercicio afectado por importantes amortizaciones y un 2020 mediocre marcado por una fuerte caída de las ventas, obtuvo resultados positivos en los dos ejercicios siguientes. El margen neto se situó en un bajo 3,84% el año pasado, pero las perspectivas de mejora de esta variable son colosales: los analistas prevén que se duplique en el ejercicio en curso y alcance el 11% en 2025. Cabe destacar que los cuatro ejercicios publicados han arrojado un flujo de caja libre positivo, con un máximo de 645 millones de dólares en 2021, lo que ha permitido a la compañía pagar un dividendo, aunque modesto por la rentabilidad, pero que envía señales positivas.

Por último, los analistas esperan que la deuda sea inferior a dos veces el EBITDA este año, señal de un balance sólido y de un margen de maniobra esencial. Alcon pretende lograr una parte importante de su crecimiento mediante adquisiciones, aunque éstas no se incluyen en los objetivos financieros de la empresa. Por lo que respecta a estos últimos, la empresa se fija como objetivo unos ingresos de 12.000 millones de dólares para 2027, un margen operativo de alrededor del 25% -frente al 18% del año pasado- y un flujo de caja libre anual de unos 2.200 millones de dólares.

Estos factores positivos no deben ocultar el hecho de que la empresa está saliendo de una importante reestructuración, heredada de un matrimonio fracasado con Novartis. Para Alcon, es cierto el adagio de que más vale solo que mal acompañado. A partir de ahora, la empresa tendrá que demostrar que puede valerse por sí misma. Los fundamentos son sólidos, el mercado es boyante y la diversificación de la empresa en varias actividades es un argumento crucial, dado que es líder mundial en cuatro de sus cinco actividades. La posición financiera de la empresa se ha estabilizado, con la deuda bajo control y la generación de beneficios en efectivo empezando a tomar formas interesantes. Sin embargo, los elementos de una fuerte mejora de los beneficios ya están incluidos en el precio de la acción, por lo que Alcon no debe decepcionar.

Alcon Inc. es líder mundial en el diseño, fabricación y comercialización de productos para el cuidado oftálmico. Las ventas netas se desglosan por categorías de productos de la siguiente manera - productos y equipos quirúrgicos oftálmicos (56,7%): consumibles (51,2% de las ventas netas), productos implantables (32%) y otros productos (16,8%; en particular, equipos quirúrgicos) para el tratamiento de cataratas, enfermedades de la retina, glaucoma y errores refractivos; - productos para el cuidado de la visión (43,3%): lentes de contacto (59,2% de las ventas) y productos para el cuidado de los ojos (40,8%; colirios y pomadas oftálmicas, etc.). A finales de 2023, el grupo explotaba 19 centros de producción en todo el mundo. Las ventas netas se distribuyen geográficamente de la siguiente manera: Suiza (0,7%), Estados Unidos (46%), Japón (6,2%), China (5,6%) y otros (41,5%).