Lo bueno de empresas como AB Inbev es que siempre se puede titular la noticia con un juego de palabras. Como "cerveza en el hoyo" (para los accionistas decepcionados), "barullo cervecero" (para el aficionado al cómic más avanzado) o "una acción bajo presión" (para la bolsa). El problema es que esta sección ya tiene un nombre. Así que veamos por qué no debería haber invitado a la cervecera a la mesa de inversores en los últimos años.

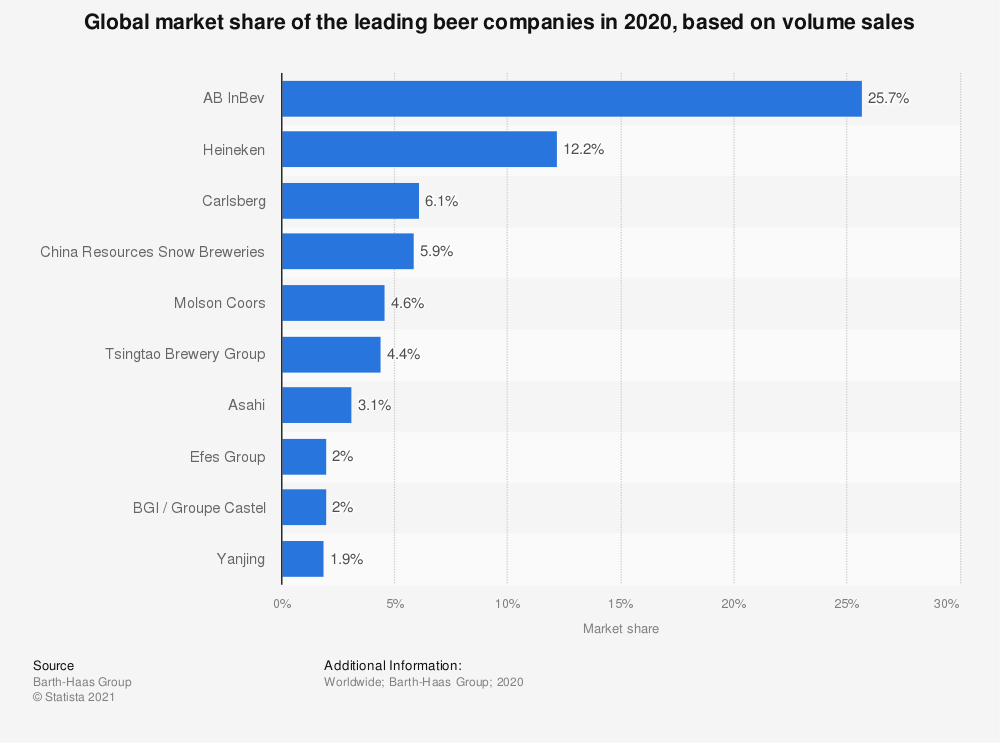

Empecemos con algo de historia. La posición indiscutible de Anheuser-Busch Inbev como primera empresa cervecera del mundo es el resultado de una serie de fusiones. En 2004, Interbrew (Bélgica) y Ambev (Brasil) se fusionaron para formar Stella Artois y Brahma. Luego, en 2008, el grupo, rebautizado como InBev, tomó el control de Anheuser Busch. La unión de Leffe y Budweiser, por así decirlo. En 2013, el Grupo Modelo brasileño -Corona se une a Hoegaarden- se sumó. Finalmente, AB Inbev compró la británica SABMiller en 2015, para una mezcla más original de Pilsner Urquell / Jupiler. Con la compra de competidores, AB Inbev ha reforzado su posición como número uno del mundo en el sector de la cerveza, como se muestra en el siguiente gráfico, que clasifica a las cerveceras por volumen de cerveza vendida en 2020.

Las principales cerveceras del mundo por cuota de mercado 2020

Fuente: Statista

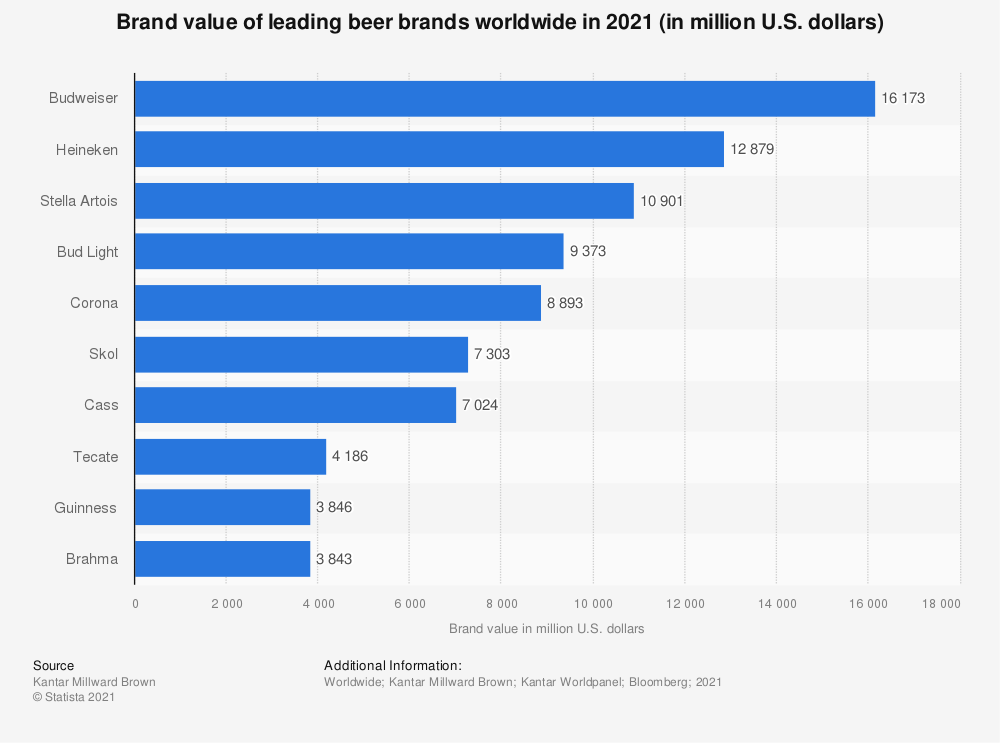

En el siguiente gráfico también podemos ver que el gigante belga controla cuatro de las cinco marcas más vendidas del mundo: Budweiser y Bud light (remember..), Stella y Corona.

Las cervezas más vendidas del mundo

Fuente: Statista

1 + 1 = 1

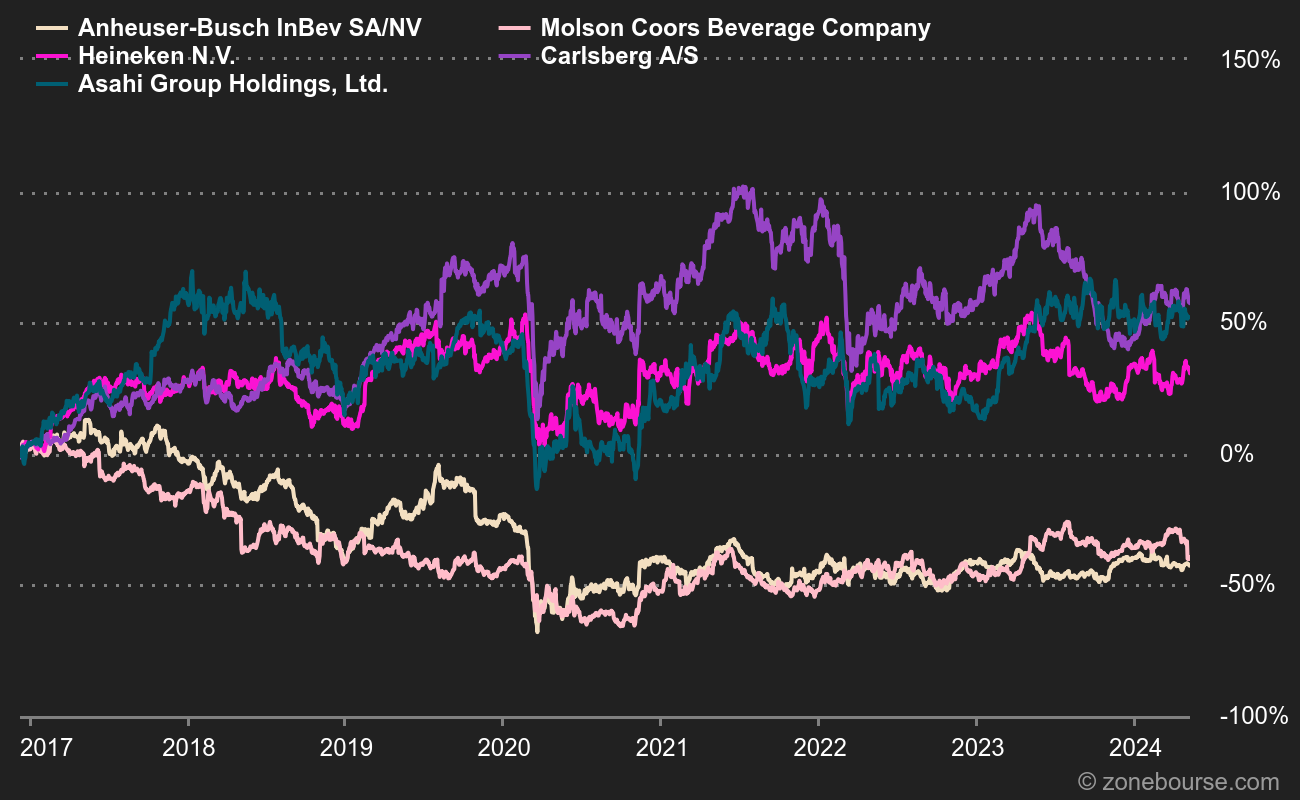

Hace diez años, la empresa tenía unos ingresos anuales de 39.050 millones de euros, con un Ebitda ajustado de 15.360 millones de euros. En 2019 (evito utilizar el atípico año 2020), estas dos cifras fueron de 52.300 millones de euros y 21.080 millones de euros respectivamente. Mientras tanto, el precio de la acción ha pasado de 44,70 euros a 50,05 euros, un aumento del 12%, que estará de acuerdo en que no es mucho, aunque los cupones hayan mitigado un poco el dolor. Por si fuera poco, Anheuser-Busch Inbev llegó a cotizar a 124,20 euros en 2015 durante el último gran episodio de crecimiento externo (SABMiller), antes de perder más de la mitad de su valor. Un análisis de la "rentabilidad total" (es decir, incluyendo los cupones) desde el 7 de diciembre de 2015 hasta el 7 de diciembre de 2021 da un poco glamuroso -9,7% anual de media en 5 años (-11,73% excluyendo los cupones). Durante el mismo periodo, el STOXX Europe 600 NR ganó un 9,22% anual (o un 55,5% en total). Creo que es seguro decir que se ha destruido mucho valor en el proceso en Anheuser-Busch Inbev.

Cotización en bolsa de los principales actores del sector

Fuente: MarketScreener

La estrategia de crecimiento de AB Inbev ha ido acompañada de un mayor uso de la deuda, lo que ha contribuido a la baja. A finales de 2020, la deuda neta ascendía a unos 83.000 millones de euros, es decir, 4,8 veces el Ebitda generado. Aunque el grupo opera en un sector no cíclico por excelencia, se trata de una carga pesada de soportar, sobre todo porque el coste medio de los compromisos ha alcanzado el 4% este año. Sin embargo, está inmerso en un proceso de desapalancamiento que debería permitirle volver a niveles más acordes con el sector en 2024, a pesar de algunos contratiempos (incluido el fracaso del proyecto de calificación). Las agencias de calificación se muestran bastante seguras en este punto, recordando que la empresa belga genera un margen de Ebitda entre 1,5 y 2 veces superior al de sus competidores en el sector de la alimentación, no sólo otras cerveceras, sino también gigantes como Nestlé.

Un nuevo comienzo

AB Inbev tiene que convencer a la gente de que el desapalancamiento prometido se va a producir y de que sus perspectivas de crecimiento siguen ahí en un mercado relativamente maduro que está sufriendo cambios importantes, especialmente por el peso de las pequeñas cervecerías locales. La llegada del nuevo director general, Michel Doukeris, parece haber iniciado un cambio estratégico en la cultura de la empresa. Ayer mismo, el directivo reconoció en un seminario para inversores que lo que ha funcionado hasta ahora (es decir, el crecimiento externo desinhibido) ya no funcionará en el futuro. Está claro que el futuro de AB Inbev consistirá en desarrollar el negocio existente aprovechando la posición dominante de la empresa. Se trata de una tarea difícil, pero que podría ayudar a poner fin a la caída que ha sufrido el valor en los últimos cinco años.

Los cinco ratios de las empresas europeas que cotizan en bolsa

"No habia que invitarlo" identifica empresas más bien cualitativas que atraviesan un periodo difícil en la bolsa. Nunca se sabe, ¡puede que se recuperen! Últimos artículos de la sección :

Anheuser-Busch InBev SA/NV es uno de los principales productores mundiales de cerveza. La actividad del grupo se organiza en torno a dos sectores: - producción de cervezas: Budweiser, Corona, Stella Artois, Beck's, Leffe, Hoegaarden, Castle, Castle Lite, Bud Light, Skol, Brahma, Quilmes, Michelob, Harbin, las marcas Sedrin, etc; - producción, embotellado y venta de bebidas sin alcohol: refrescos, bebidas de malta, aguas embotelladas y tés helados. Las ventas netas se distribuyen geográficamente de la siguiente manera: Europa/Oriente Medio/África (14,5%), América Central (27,5%), América del Norte (25,4%), América Latina (20,3%), Asia/Pacífico (11,5%) y otros (0,8%).