La historia de la biotecnología europea y de los inversores es tumultuosa. Digamos que empezó tarde, estuvo salpicado de oportunidades perdidas y terminó en una cascada de decepciones. Para colmo, los mejores éxitos fueron rápidamente confiscados por las grandes farmacéuticas, la mayoría de ellas estadounidenses. Esto ha dado lugar a una especie de complejo de copos de maíz "cornflakes", algo similar a lo que ha sucedido en el mundo de la alta tecnología y lo digital.

Pero centrémonos en ArgenX, la punta de lanza de la investigación en el Benelux que ha tomado la delantera en el renacimiento europeo. Fundado en 2008, el laboratorio está especializado en anticuerpos terapéuticos para enfermedades autoinmunes. En el mundo de la biotecnología, hay quienes buscan. Y los que buscan y encuentran, es decir, los que han obtenido una autorización de comercialización. Este es el punto de inflexión que transforma una empresa de investigación médica en una empresa comercial. Antes de eso, depende al 100% de la financiación externa. A partir de ese momento, puede empezar a financiar la totalidad o parte de sus actividades. ArgenX está en esta fase. La empresa aún no es rentable, pero ha empezado a generar ingresos con la venta de su primer tratamiento. Así que se ha superado un obstáculo importante. En lugar de quemar camiones de dinero, ArgenX consume ahora carretillas

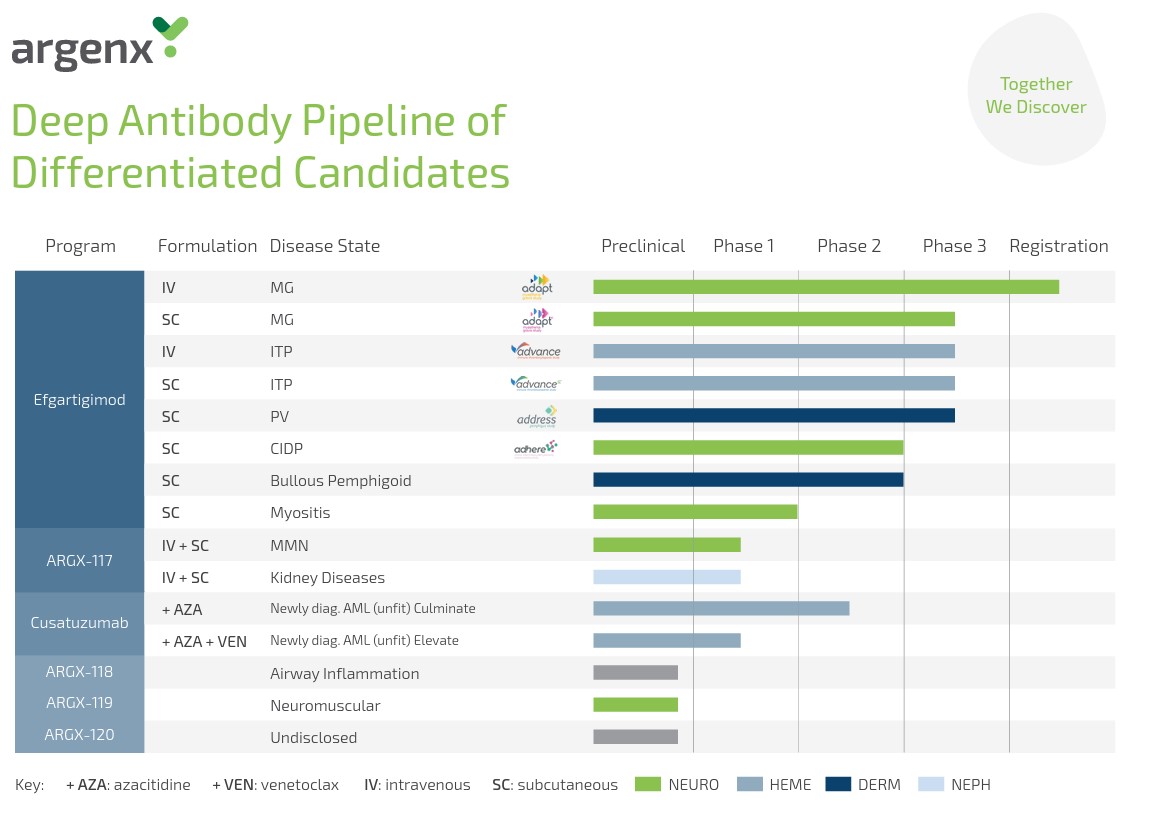

El tratamiento que hizo que ArgenX cambiara de dimensión lleva el dulce nombre de "efgartigimod". O Vyvgart, en su versión comercial. Producto de la plataforma de investigación "SIMPLE" de la empresa, se vende desde hace varios meses para tratar la miastenia gravis generalizada, pero está en fase de ensayos clínicos avanzados para varias otras enfermedades raras. La empresa también tiene un anticuerpo monoclonal en fase II, el cusatuzumab, anteriormente codesarrollado con Janssen, y un candidato en fase I, el ARGX-117. Las demás moléculas de la cartera están aún en fase de desarrollo preclínico. En este sector, los inversores inteligentes saben que es mejor apostar por jugadores con productos en fase avanzada y múltiples brazos en el fuego. ¿Por qué? Porque desde el descubrimiento de una molécula hasta su comercialización transcurre una media de 11,5 años. Con una probabilidad de éxito del 7%. Y esto es una media: para los tratamientos innovadores y las indicaciones complicadas, este porcentaje es aún menor. Esto ha provocado varios fiascos médicos y de subvenciones en los últimos años, porque hay muchos candidatos y pocos elegidos.

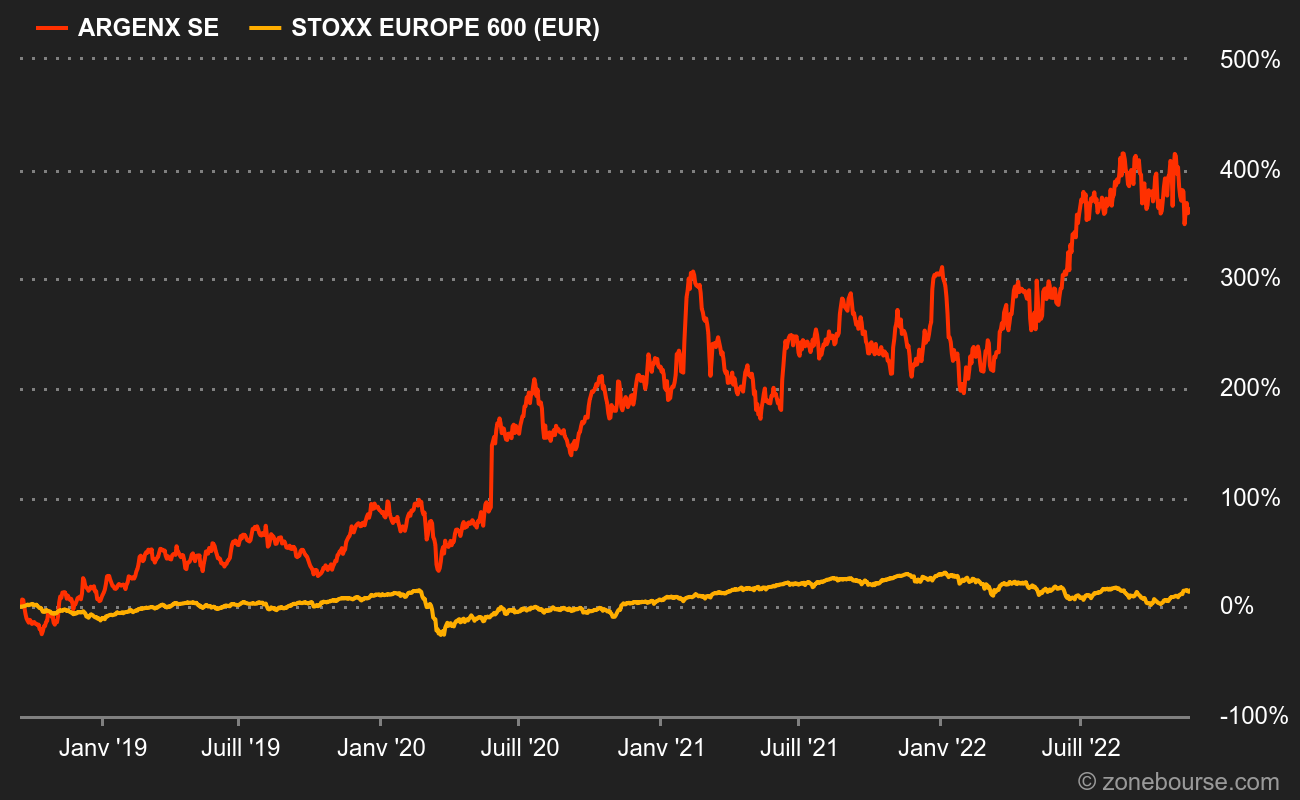

Para seguir en el mismo campo léxico, digamos que ArgenX está en una papeleta favorable. La empresa debería alcanzar unos ingresos de 800 millones de euros el año que viene, si el incremento de Vyvgart va según lo previsto. Esta cifra se compara con los ingresos de sólo 22 millones de euros de hace cinco años. La rentabilidad tendrá que esperar, pero el creciente número de autorizaciones de comercialización de Vyvgart constituye un caldo de cultivo favorable. Tras Estados Unidos a finales de 2021 y Japón en mayo, el despliegue en Europa comenzó en septiembre. Se espera que Canadá y China les sigan el próximo año. La empresa cuenta con 2.300 millones de dólares en reservas para respaldar el aumento.

En la industria, se paga por la perspectiva de éxito. Y cuanto menor sea el riesgo, mayor será el precio. Por lo tanto, ArgenX se valora generosamente, porque la empresa está en el objetivo.