Booking Holdings es una de las principales agencias de viajes en línea. El grupo ofrece una amplia gama de servicios relacionados con los viajes, como reservas de hotel, alquiler de coches, reservas de avión, vacaciones combinadas, viajes a medida y cruceros. La empresa emplea a más de 20.000 personas y está presente en todo el mundo. Conozcamos mejor los fundamentos de esta empresa y por qué podría ser una inversión fructífera.

En primer lugar, Booking es el número uno. La empresa tiene una increíble ventaja competitiva sostenible (llamada "moat") y es un ejemplo perfecto de empresa con "efecto red". Al igual que LinkedIn o Wikipedia, Booking es "the place to go" el lugar al que acudir para reservar alojamiento en un hotel por la sencilla razón de que cuenta con el mayor inventario disponible del mundo.

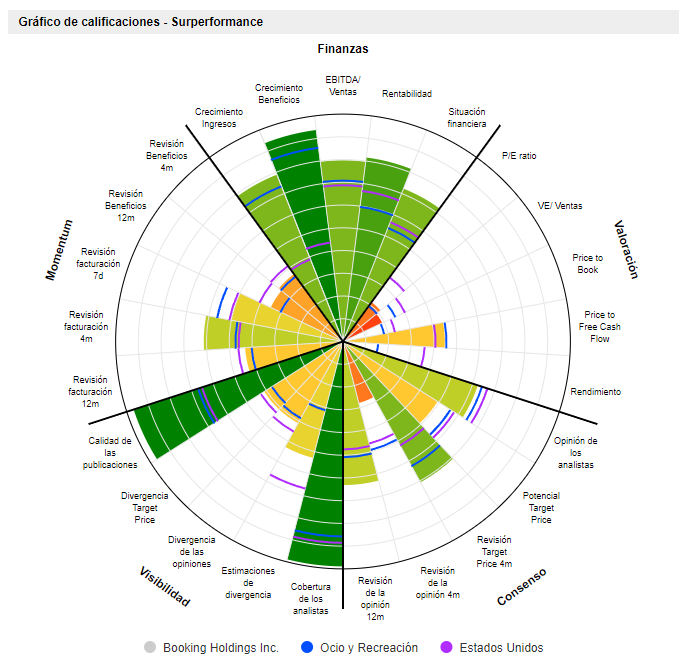

Fuente: Booking.com

La calidad del servicio es insuperable, especialmente con la famosa opción de reserva gratuita. Es raro que una empresa combine el liderazgo del sector con una calidad de servicio sobresaliente. Esto es mérito directo de la dirección.

Teniendo en cuenta que aquí hay una distorsión muy clara causada por la pandemia (el año 2020 distorsiona un poco la tendencia a largo plazo de las finanzas), veamos las finanzas durante la década 2012-2022, aunque los resultados de 2022 aún no se hayan publicado. Afortunadamente, las previsiones son bastante fiables gracias a las estimaciones de consenso de MarketScreener.

Primera observación: el volumen de negocio se cuadruplica en el periodo, pasando de 4.300 millones a 17.000 millones de dólares.

En segundo lugar, los beneficios contables y los beneficios reales (flujos de caja libres) pueden conciliarse (evolucionan juntos). Además, la conversión del FCF (transformación del EBITDA en FCF) se estima en un 92% para 2022, un ratio excelente.

En tercer lugar, la rentabilidad es excepcional, con un margen neto (calculado en relación con el margen del flujo de caja libre "Free Cash-Flows") bien anclado en torno al 30%. Este margen se calcula de forma conservadora, ajustando totalmente las opciones sobre acciones "stock-options" y diversas provisiones.

En igualdad de condiciones, sobre una facturación prevista de 17.000 millones en 2022, se espera que Booking Holdings obtenga un beneficio en efectivo de unos 5.000 millones de dólares. Si lo relacionamos con la capitalización bursátil (perfectamente idéntica al valor de empresa, ya que no hay deuda neta), la empresa se valora actualmente a 19 veces los beneficios en efectivo.

19 veces beneficios para un negocio magníficamente rentable (30% de margen FCF) con una rentabilidad fuera de lo común (ROE en torno al 50%), que sigue creciendo con fuerza y está protegido por una ventaja competitiva sostenible que se refuerza día a día a medida que aumentan las existencias.

De cara al futuro, con unos ingresos de 19.000 millones y luego de 21.000 millones previstos por los analistas en 2023 y 2024, siempre con niveles de rentabilidad comparables, Booking debería producir un beneficio anual en efectivo de unos 6.000 millones de dólares dentro de dos años: estamos pues ante una valoración estimada para el próximo año en 16 veces los beneficios.

La gestión del flujo de caja es muy fácil de seguir, con 28.000 millones de dólares de beneficios en efectivo generados entre 2011 y 2021: de ellos, 23.000 millones se destinaron a la recompra de acciones y solo 5.000 millones a diversas adquisiciones. Por tanto, es satisfactorio observar que el impresionante crecimiento del volumen de negocios ha sido principalmente orgánico.

Estamos, por tanto, ante una empresa de primera calidad que puede ser adquirida a este precio por inversores a muy largo plazo que estén convencidos de las bondades de la plataforma. Otros inversores deberían seguir de cerca a la empresa, ya que podría ser un punto de entrada muy atractivo en caso de un retroceso debido a una causa exógena (como una caída general del mercado, una situación macroeconómica complicada vinculada a la guerra de Ucrania, etc.).

Booking Holdings Inc. es una de las principales empresas de viajes en línea del mundo. El grupo ofrece una amplia gama de servicios de viajes: reserva de hoteles, alquiler de coches, reserva de billetes de avión, viajes combinados, viajes personalizados, cruceros, etc. Las ventas netas se distribuyen geográficamente de la siguiente manera: Estados Unidos (10,9%), Países Bajos (79,6%) y otros (9,5%).