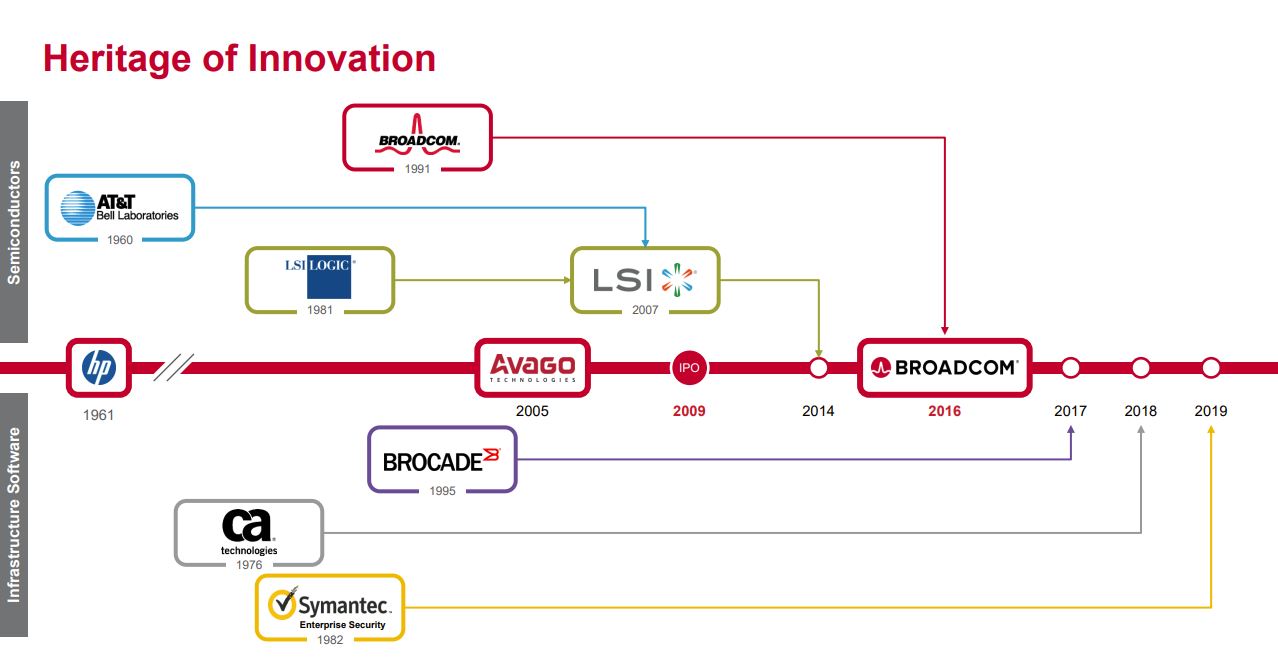

La empresa se formó en 2005 cuando la división de semiconductores de Agilent se vendió a las empresas de capital riesgo KKR y Silver Lake Partners. Poco después, a principios de 2006, Hock Tan fue nombrado director general. La empresa salió a bolsa en 2009, y en ese momento era mucho más pequeña en tamaño y alcance que en la actualidad. A decir verdad, la capitalización bursátil de Broadcom ha pasado de una capitalización media de 6.500 millones de dólares en 2009 a 200.000 millones en la actualidad.

Un historial de adquisiciones exitosas

Avago ha crecido principalmente a través de una serie de adquisiciones, comenzando a finales de 2014 con la compra de LSI. Tras esta adquisición, Avago ha realizado una gran adquisición al año, integrando estos nuevos negocios de forma rápida y eficiente. La segunda adquisición más impactante fue la de Broadcom en 2016, que en ese momento era realmente un 30% más grande que Avago. Así que Avago se hizo con el nombre de Broadcom y se creó una nueva Broadcom. Otras adquisiciones significativas fueron Brocade en 2017, CA Technologies en 2018 y Symantec Security en 2019.

La empresa comenzó con franquicias de semiconductores en aplicaciones inalámbricas, industriales y por cable. Tras la adquisición de LSI, la empresa también tuvo una importante presencia en el sector del almacenamiento. En 2018, Avago adquirió CA Technologies, una empresa de software que proporciona servicios a los clientes de mainframe. Esto conmocionó al mercado porque dirigir una empresa de software es muy diferente a dirigir una empresa de semiconductores. La integración y la captación de sinergias de esta transacción fueron excelentes y Avago pasó a adquirir otra empresa de software (Symantec) al año siguiente.

El más reciente -y aún en curso, ya que se espera que se cierre en 2023- es el acuerdo con VMWare, cuya relevancia analizaremos más adelante en este consejo. Lo importante aquí es entender la excepcional capacidad de integración de las adquisiciones de Broadcom.

Una amplia gama de soluciones

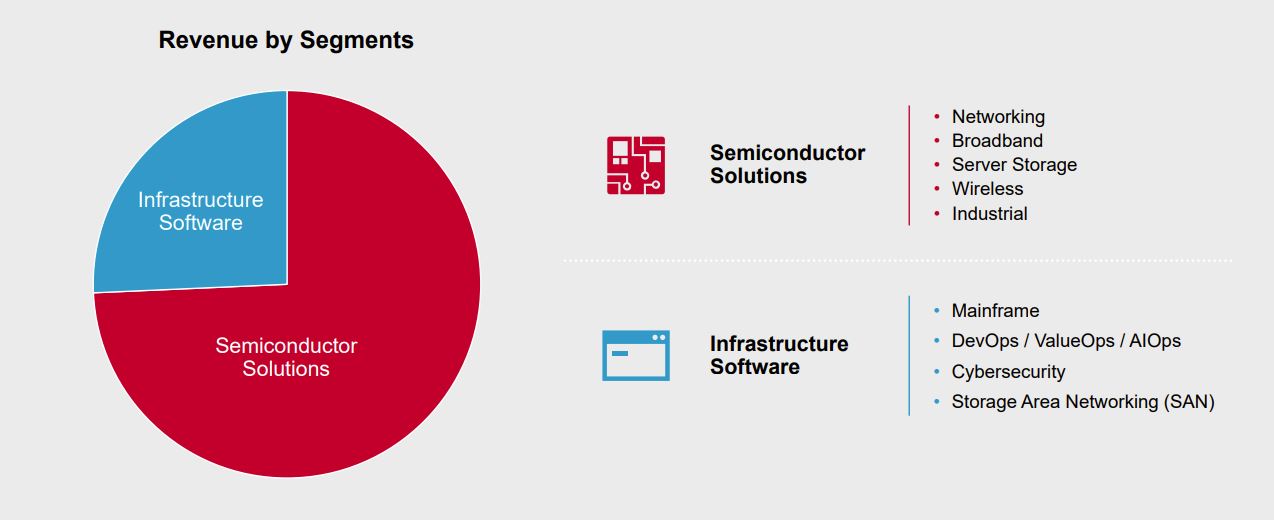

La empresa opera en dos segmentos: soluciones de semiconductores (75% de los ingresos) y software de infraestructura (25%). Su cartera de productos sirve a los mercados de misión crítica, como los centros de datos, las redes, el software, la banda ancha, la tecnología inalámbrica, el almacenamiento, la ciberseguridad y la industria. La empresa cuenta ahora con franquicias de semiconductores líderes en componentes ópticos, conmutación/enrutamiento, decodificadores y módems, ASIC, filtros de radiofrecuencia, receptores Wi-Fi y Bluetooth, controladores de almacenamiento en disco duro y fibra óptica industrial, entre otros. El grupo también cuenta con franquicias de software líderes en las áreas de seguridad de puntos finales y proxy web, prevención de pérdida de datos, software de aplicaciones de mainframe y redes de fibra óptica. La empresa está bien posicionada en muchos segmentos del mercado de semiconductores, como puede imaginarse. Un punto sobre el carburo de silicio en el que la empresa está bien posicionada y que debería seguir expandiéndose hacia los vehículos eléctricos y los centros de datos de alto rendimiento en los próximos años, a pesar de una posible recesión económica que parece -en estas semanas de dudas- muy probable.

Una gestión competente y un crecimiento sólido

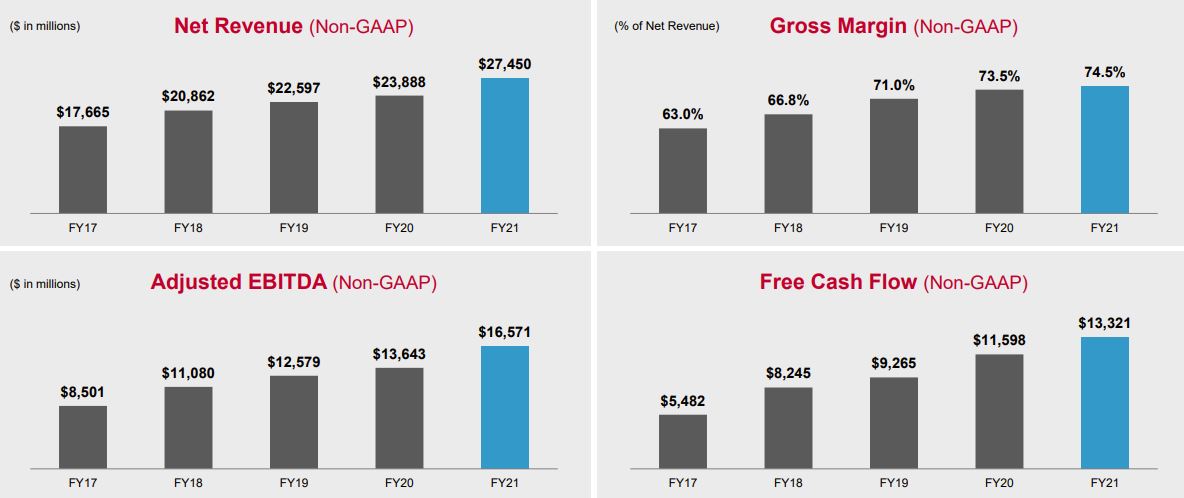

El equipo directivo lleva mucho tiempo dirigiendo este barco con distinción. De hecho, Hock E. Tan, actual consejero delegado de Broadcom, asumió su cargo en 2006 y ha utilizado eficazmente el capital para hacer crecer y estructurar la empresa. En 16 años, la empresa ha realizado una docena de adquisiciones importantes por un total de algo más de 100.000 millones de dólares (incluidos 61.000 millones de dólares por VMWare). Los ingresos han pasado de 1.500 millones de dólares en el año fiscal 2006 a 27.500 millones de dólares en el año fiscal 2021, lo que supone una CAGR del 20% en 16 años. En una palabra: impresionante.

A lo largo de este periodo (2006-2021), el perfil de márgenes de la empresa también ha mejorado notablemente, pasando de un 26% de márgenes brutos y un -6% de márgenes operativos en el ejercicio 2006 a un 74% de márgenes brutos y un 58% de márgenes operativos en el ejercicio 2021.

He aquí una visión de la evolución de la cuenta de resultados en los últimos diez años:

He aquí una visión de la evolución de la cuenta de resultados en los últimos trimestres:

El equipo directivo se enorgullece de la buena asignación de capital, sopesando los perfiles de rentabilidad de las adquisiciones, las recompras, los dividendos y los reembolsos de deuda. La dirección identifica eficazmente las tecnologías y áreas de negocio clave (reinversión de capital) frente a los activos financieros (flujo de caja). No duda en tomar iniciativas audaces, a menudo persiguiendo a peces más grandes (de forma desvalida, lo que es muy de agradecer).

Un negocio con un gran "moat"

Sí, estamos inventando palabras. El término "moat" se refiere al foso que protege a la empresa de los invasores (en este caso los competidores). Y verás que Broadcom tiene varios moats.

En primer lugar, el grupo se beneficia de una economía de escala y de las barreras de entrada, que son propias del sector pero no únicas. La fabricación de semiconductores suele requerir altos niveles de costes fijos y el apalancamiento se consigue principalmente en la línea de margen bruto. Mientras que la mayoría de las empresas de semiconductores han adoptado el modelo "fabless" (subcontratando la producción a fundiciones como TSMC, Samsung, Global Foundries y otras), Broadcom opera tanto con un modelo fabless como con algunas fundiciones propias.

Esta es una de las razones por las que muchas fusiones de semiconductores han tenido éxito. Según Goldman Sachs, las sinergias oscilaron entre el 5% y el 20% de los ingresos de las fusiones de semiconductores entre 2014 y 2016, con un ahorro medio del 11%. Y eso sólo contando las sinergias anunciadas en el momento de la adquisición. Muchas fusiones han dado lugar a sinergias mayores de las anunciadas y a una expansión de los márgenes.

Si combinamos esto con un jugador que es consciente de adquirir negocios poco optimizados con la intención de reducir seriamente los costes y aumentar los márgenes, tenemos una buena empresa. La particularidad de la estrategia de adquisiciones de Broadcom es que la empresa está dispuesta a reducir el tamaño de los objetivos de las adquisiciones (mediante desinversiones) si con ello se obtiene un mayor rendimiento del capital invertido.

El gran número de patentes asociadas a estos activos tangibles le da una clara ventaja en estos tiempos de preocupaciones por la inflación y presiones en la cadena de suministro.

Estas ventajas competitivas sostenibles se reflejan en la rentabilidad de la empresa y en el retorno de la inversión para los accionistas. El rendimiento para los inversores se espera que sea de 20.000 millones de dólares (10%) en recompra de acciones y 6.700 millones (3,4%) en dividendos. Los márgenes son saludables, con un margen bruto del 74%, un margen operativo del 58% y un margen neto del 24,5% para 2021. El ROE (rendimiento de los fondos propios) es del 51,5%, el ROA (rendimiento de los activos) del 8,9% y el ROIC (rendimiento del capital invertido) del 11,3%.

VMWare, un activo importante

VMware es uno de los principales actores en el campo del software empresarial y tiene especial éxito con sus productos de gestión, concretamente las suites vRealize y CloudHealth. Según Gartner, VMWare es el líder del mercado mundial de software de virtualización, con una cuota de mercado del 72%. La empresa abastece al 99% de las empresas de la lista Fortune 500 (las 500 mayores empresas estadounidenses por ingresos). El reto para Broadcom será gestionar el amplio catálogo y la gran base de clientes de VMWare. Es probable que Broadcom siga invirtiendo en el software vSan, NSX y vSphere/ESXi de VMWare. Por lo que sabemos, a Broadcom le gustaría empezar por integrar a CA y Symantec bajo la marca VMware. Queda por ver qué sinergias son posibles entre los distintos catálogos, especialmente con el software de seguridad de Symantec. La experiencia de Broadcom en este ámbito nos hace confiar en que puede estar a la altura del desafío. En términos de impacto financiero, la operación pesará sobre el flujo de caja de Broadcom para el ejercicio 2023, con un fuerte aumento de la deuda, pero reducirá su WACC al 7,4% tras la adquisición (frente al 8,1% actual).

Un dividendo importante

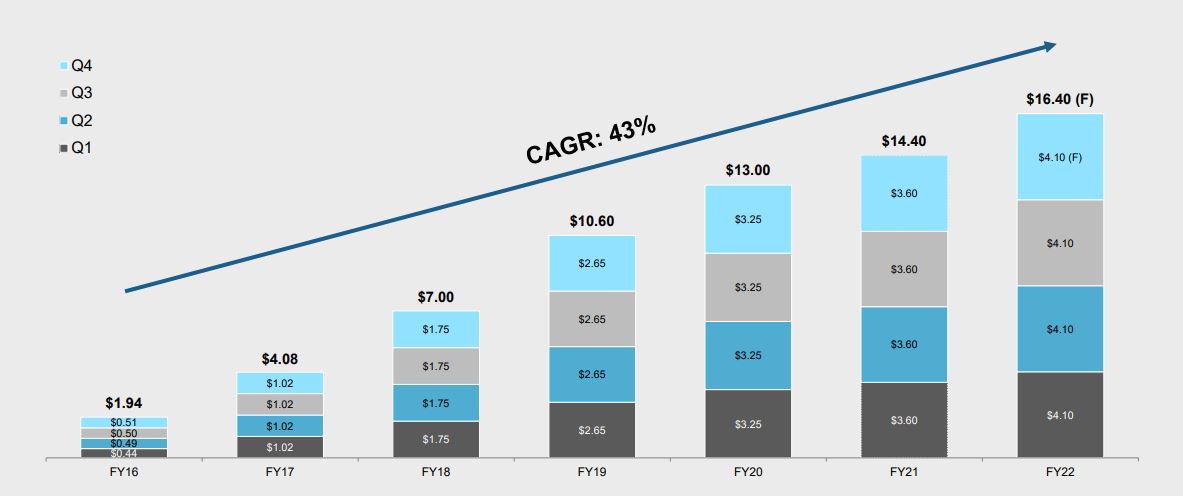

La empresa paga un dividendo saludable para el sector, estimado en 16,40 dólares este año (un rendimiento del 3,40% en el momento de escribir este artículo). El crecimiento de los dividendos ha seguido una buena tendencia al alza en los últimos seis años (CAGR del 43%), como muestra el gráfico siguiente.

El sector tecnológico suele sufrir en este tipo de entorno inflacionista incierto acompañado de una fuerte subida de los tipos de interés. Sin embargo, sería una grosería confundir los paños con las servilletas. De hecho, los actores con balances que incluyen altos ratios de activos intangibles, como Broadcom, lo están haciendo bastante bien frente a estos cambios políticos. La contención de los costes de la empresa mediante la posesión de muchos activos tangibles e intangibles la protege de la inflación, más que a otros actores del sector. Además, la empresa ha anunciado unas sólidas perspectivas para 2022 y tiene mejor visibilidad que la media del sector en su cartera de pedidos. El valor está superando a sus principales competidores en un año consecutivo (véase el gráfico siguiente).

Valoración

En cuanto a los ratios de valoración, la empresa está valorada en 19 veces los beneficios de 2022 (y en 6 veces los ingresos previstos), muy por debajo de su valoración histórica de 33 veces los beneficios, y en línea con el sector en 19 veces, mientras que los fundamentos aquí son mucho mejores. Sin embargo, el mercado prevé una ralentización del crecimiento del sector en estas condiciones macroeconómicas más complicadas. Por el contrario, creemos que una desaceleración, si se produce, sólo sería técnica (unos pocos trimestres) y afectaría a Broadcom menos que a sus competidores más dependientes.

Una valoración DCF (Flujo de Caja Descontado) nos lleva a una valoración de entre 620 y 680 dólares dependiendo de las hipótesis utilizadas. El 48% de las ventas se convierten en flujo de caja libre. La acción también ofrece un rendimiento del flujo de caja libre de alrededor del 8,5%. Esta es sin duda la medida más escandalosa dadas las cualidades fundamentales de la empresa.

Entonces, ¿por qué la empresa está tan barata en términos de su flujo de caja libre? La razón principal es el incierto entorno macroeconómico ante una posible recesión, estanflación o simplemente una desaceleración económica durante algunos trimestres. Si a esto le añadimos la alta inflación y su corolario -los tipos de interés en alza en Estados Unidos y Europa-, tenemos un cóctel negativo para las empresas de crecimiento con un descuento a la baja de los flujos de caja futuros.

Pero se me ocurre otra explicación más microeconómica: el crecimiento orgánico no forma parte de la historia de Broadcom. El modelo de negocio de la empresa es tener franquicias sostenibles de semiconductores y software, no invertir en franquicias emergentes de alto crecimiento. Por lo tanto, Broadcom tiene una percepción de valor seguro pero lento. En cambio, hemos visto que hay opciones ocultas y potencial de crecimiento en los centros de datos, la nube, el 5G y los coches eléctricos.

Conclusión

Todos estos argumentos a favor de Broadcom me sugieren que tiene mucho a su favor. No me sorprendería ver que la acción supera a prácticamente todos sus competidores en los próximos meses y años, dado su potencial de crecimiento, su ejemplar historial operativo y bursátil, y su atractiva valoración, que es mejor que la media del sector en todos los aspectos. Por ello, hemos incluido el valor en nuestra cartera de inversores estadounidenses a un PRU inicial (antes de posibles aumentos de posición) de 477,81 dólares, lo que representa un potencial de subida a corto plazo (aproximadamente 12 meses) estimado por nuestros expertos en un 30%.