Elanders está controlada por el multimillonario Carl Bennett, presidente de Getinge (grupo sanitario sueco) y del conglomerado industrial Lifco (un "serial acquirer" con muy buena reputación). Carl Bennett es conocido por ser un inversor prudente y conservador. Un antiguo ejecutivo de Lifco lo describió como un "campesino francés" (literalmente) que se aleja de los proyectos especulativos y entiende que una inversión sólo se justifica por su ROI (Return On Investment).

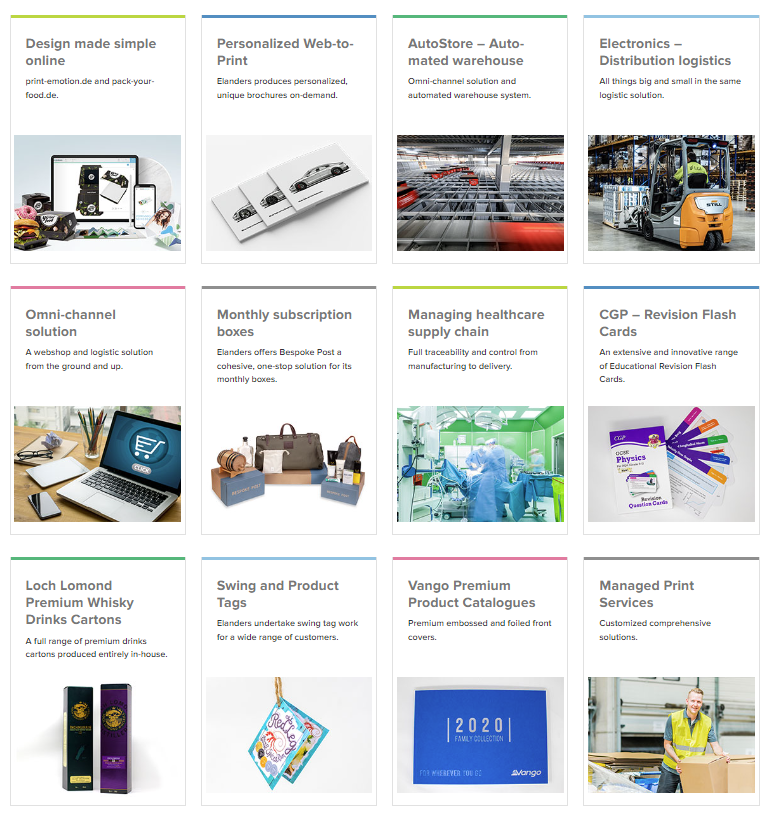

El grupo opera una cartera de actividades complementarias en logística (75% de la facturación) e impresión/embalaje (25% de la facturación).

En materia de logística, los márgenes se sitúan en la franja superior de los operadores bien gestionados en Europa (como STEF e ID Logistics, de los que encontrará un análisis detallado aquí y acá).

La originalidad del modelo de Elanders, además de las actividades complementarias gestionadas bajo el mismo techo (porque los logistas tienen naturalmente grandes necesidades en materia de impresión y embalaje "packaging"), reside en su estrategia comercial, que pretende posicionar al grupo como un socio y no como un simple proveedor de servicios para las grandes empresas industriales. De hecho, lo que ofrece a sus clientes es subcontratar la mayor parte posible de su cadena de suministro, tanto en términos de entrada "input" (suministro) como de salida "output" (envíos a los clientes).

Esta propuesta de valor es, por supuesto, valiosa porque permite a los fabricantes cuya actividad no es la suya delegar la compleja y costosa gestión de sus actividades logísticas en un especialista y proteger así sus márgenes y el rendimiento del capital. La dirección considera que esta tendencia (externalización de la cadena de suministro) es una oportunidad sostenible a largo plazo.

Dicho esto, el segmento de la impresión "print" conserva una cartera de actividades minoristas "retail" no estratégicas, pero a priori lucrativas, en el ámbito de la edición o los servicios en línea (por ejemplo, la impresión de fotos). En general, en estas actividades de impresión, el hecho de estar en Suecia ofrece a Elanders una gran ventaja sobre sus homólogos continentales: un menor coste de suministro "supply cost", ya que la materia prima (papel/madera) está más cerca y es abundante en estas tierras altas escandinavas.

Elanders genera la mitad de su volumen de negocio en Alemania, donde el grupo mantiene vínculos especialmente estrechos con la industria automovilística alemana. Si tomamos Alemania, Estados Unidos y Singapur juntos, representan ⅔ de la facturación de Elanders. Obsérvese que dos clientes aportan ¼ de la facturación. Además, el grupo está expuesto principalmente (60% de su volumen de negocio) a dos sectores en particular: la moda y el estilo de vida (en particular para capitalizar las ventas en línea y la dificultad logística que conlleva) y la electrónica.

Así que no se engañe: Elanders está realmente bastante concentrada y esto podría ser, por supuesto, un riesgo importante y justificar la valoración actual. Dicho esto, si hay grandes grupos industriales con complejas cadenas de suministro que externalizar, es en Alemania y Estados Unidos.

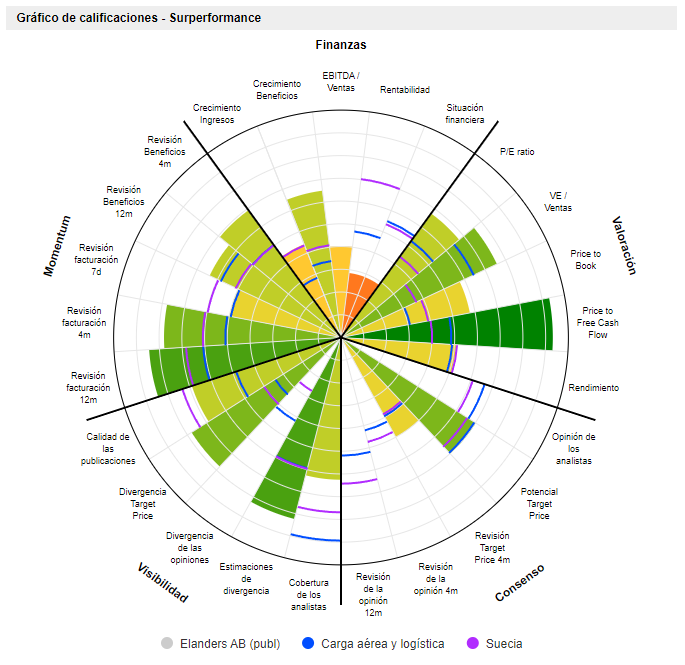

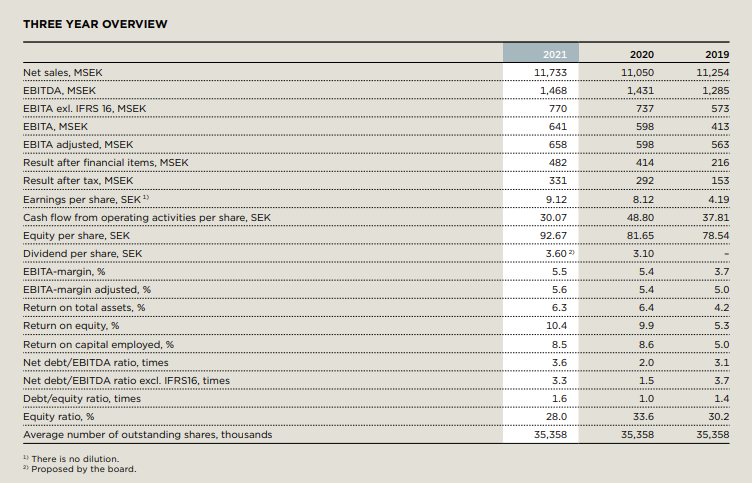

En cuanto a la dinámica financiera (analizaremos los datos en dólares y no en coronas suecas para garantizar una mejor legibilidad) a un precio de 140 coronas suecas, estamos en una capitalización bursátil de 400 millones de dólares, es decir, el grupo cotiza a menos de tres veces su beneficio medio en efectivo (free cash flow) de los últimos tres años (que están en un perímetro comparable, aunque hay que decir que el free cash flow de 2020 se infló fortuitamente por una gran liberación de "WCR - Working capital requirement", la necesidad de capital circulante).

Este tipo de valoración suele reservarse para empresas que están destinadas a morir casi con toda seguridad a corto plazo. La valoración actual puede reflejar la dificilísima situación económica de Alemania, así como las dificultades de la cadena de suministro en la industria de los semiconductores que, según la dirección, han afectado bastante al grupo. Pero aún así, parece poco realista.

En el balance, es bastante correcto, con una deuda a largo plazo entre dos y tres veces el flujo de caja libre "free cash flow", y dos veces el EBITDA. Sus gastos de intereses están ampliamente cubiertos por el EBIT (más de cinco veces). Se espera que los beneficios de explotación se reduzcan este año (debido al efecto combinado del aumento de los precios de la energía y la recesión económica). Esto explica probablemente la valoración actual, además de la reacción alérgica de los inversores en cuanto escuchan la palabra "impresión" (así es como Elanders destaca en la mayoría de los screeners, aunque ¾ de la facturación está vinculada al negocio de la logística).

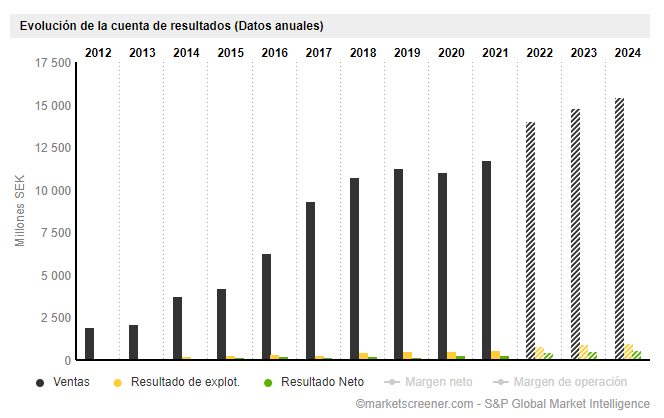

Sin embargo, lejos de disminuir, los analistas apuestan por un fuerte crecimiento de los ingresos en los próximos tres años como consecuencia de las diversas adquisiciones que el grupo ha realizado recientemente.

Para el análisis, es mejor basarse en el flujo de caja libre porque es mucho más alto que el beneficio contable, que está cargado de grandes depreciaciones tras las fusiónes M&A.. ¡El D&A (Depreciation & Amortization) es casi tres veces mayor que las inversiones reales (capex)!

En cuanto a la asignación de capital: en los últimos 10 años, la empresa ha creado 532 millones de dólares de flujo de caja libre acumulado, de los cuales ⅘ se han destinado a adquisiciones y ⅕ se han distribuido como dividendos. Está claro que la estrategia aquí es ampliar agresivamente el negocio de la logística y poner el foco en el crecimiento.

Las recientes compras de información privilegiada "insiders", ciertamente anecdóticas, pero aún así más alentadoras que las ventas, combinadas con una valoración particularmente atractiva para una acción que está en bastante buena forma, hacen de este un caso atractivo. Se trata de una situación que puede interesar a los profesionales, pero también a los particulares especializados en la inversión en valor "value investing".