|

Viernes 26 de noviembre | El boletín semanal del inversor |

| Los mercados financieros pensaron que podrían tener un respiro, con la persistencia de los temores inflacionistas y las expectativas de una subida de tipos antes de lo previsto. Pero acaban de experimentar un repentino retorno de la aversión al riesgo. En la sesión del viernes se produjo una caída generalizada de los índices tras el descubrimiento de una nueva variante del COVID, potencialmente más resistente a las vacunas, lo que hizo temer una cascada de restricciones a escala mundial, en un momento en que la situación volvía un poco más "a la normalidad". La volatilidad debería seguir siendo alta en las próximas sesiones. |

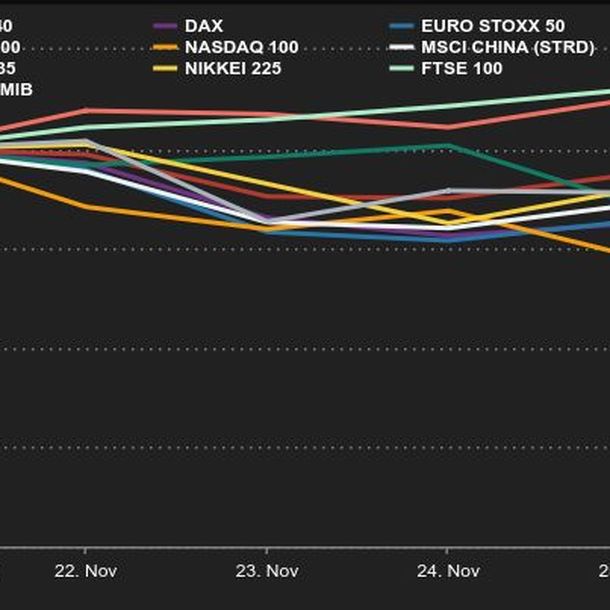

| Índices Durante la semana pasada, la gran mayoría de los índices perdieron terreno. En Asia, el Hang Seng perdió un 3,8% en los últimos cinco días, el Nikkei un 3,3%, mientras que el compuesto de Shanghai ganó un 0,7%. En Europa, España cayó un 4%, el CAC40 frances un 5,2%, el Dax un 5,6% y el Footsie un 2.5%. En cuanto a los países periféricos de la zona euro, Italia perdió un 5.4% y Portugal un 1.4%. En el momento de escribir esta actualización semanal, Nueva York ha tenido una semana truncada por el Día de Acción de Gracias. El Dow Jones perdió un 2% en la semana, el S&P500 un 2% y el Nasdaq100 un 2,9%.  Fuente: MarketScreener |

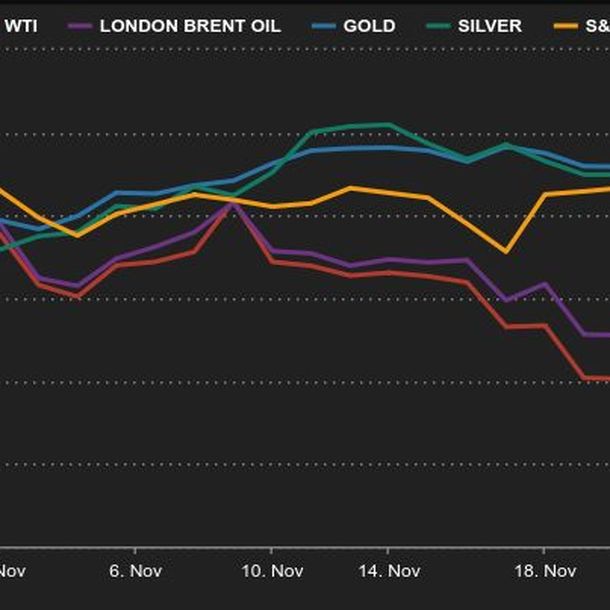

| Materias primas Los precios del petróleo han resistido la maniobra de Estados Unidos de recurrir a su reserva estratégica con otros países consumidores de petróleo para presionar los precios. Sin embargo, no pudieron soportar la aparición de una nueva y más virulenta variante del coronavirus, con nuevas restricciones a los viajes. Como resultado, el precio del crudo Brent volvió a caer por debajo de los 80 dólares y cotiza a 77 dólares. La referencia estadounidense también cae, hasta los 73 dólares por barril. A pesar de que el aumento de la aversión al riesgo ha dado hoy algo de color al oro, esta reliquia bárbara sigue siendo rechazada por los inversores, perjudicados por la subida del dólar y el ligero aumento de los rendimientos de los bonos reales estadounidenses. El metal dorado cotiza a 1.800 dólares la onza. Los metales industriales, por su parte, han retomado su tendencia alcista, ya que la preocupación por la escasez de oferta está impulsando los precios al alza. Indonesia ha anunciado que dejará de exportar bauxita, cobre y estaño para 2024, con el fin de avanzar en la cadena de suministro de estas materias primas. El cobre se cotiza en torno a los 9930 USD por tonelada métrica.  Fuente: MarketScreener |

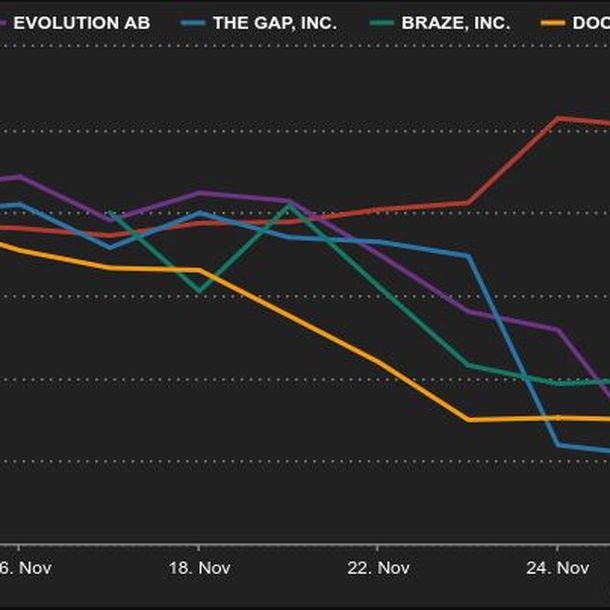

| Mercados de acciones HP Inc: buena semana de ganancias -alrededor del 15%- para la empresa estadounidense conocida por sus ordenadores. El actual contexto de alta demanda de equipos informáticos le permite publicar unos resultados trimestrales más sólidos de lo esperado y unas buenas perspectivas. Evolution AB: el grupo sueco que desarrolla juegos de casino en línea ha perdido un 30% de su valor tras las acusaciones de juego ilegal en países prohibidos y sometidos a sanciones estadounidenses. Se ha abierto una investigación interna. Gap desveló unos ingresos trimestrales planos respecto a 2020 y un 1% inferiores a los de 2019. El minorista sufre problemas de suministro y estima un déficit de ventas de 300 millones de dólares. -24,9% esta semana El repunte fue breve para Braze, que salió a bolsa el 17 de noviembre. La empresa estadounidense de software de CRM, que cuenta con Burger King y Etsy entre sus clientes, cayó un 20,7% en la última semana Doordash (-19,4%) se disparó tras anunciar la adquisición de la finlandesa Wolt y su entrada en el mercado europeo. Pero se espera que la adquisición genere más pérdidas, la competencia será feroz.  Fuente: MarketScreener |

| Macroeconomía Europa demostró el jueves que su economía es fuerte, ya que todos los indicadores PMI de noviembre superaron las expectativas de los economistas. Para que conste, estas encuestas realizadas por Markit toman el pulso a los directores de compras de una amplia gama de empresas, suponiendo que su inclinación a gastar o no es un muy buen indicador económico adelantado. Francia, Alemania, el Reino Unido y la Eurozona en general muestran un fuerte crecimiento del PMI, lo que es un buen augurio para el futuro. Al final, esta semana fueron los datos estadounidenses los que se debilitaron, especialmente los pedidos de bienes duraderos de octubre, que descendieron. Sin embargo, en lo que respecta al empleo, las cifras semanales siguen siendo sólidas. Todo podría haber sido tan bueno como podría haber sido, si no fuera por el regreso de la pandemia al final de la semana. El descubrimiento de una variante aparecida en el sur de África, aparentemente muy virulenta, sumió en la consternación a los mercados financieros, que creían haber acabado con las restricciones de Covid-19. Además del desplome del petróleo, la caída de los mercados de renta variable y la modesta subida del oro, el mayor impacto de este retorno de la aversión al riesgo se encuentra en los tipos de los bonos. Sólo en la sesión del viernes, la deuda pública estadounidense a 10 años pasó de una rentabilidad del 1,63% al 1,53%, es decir, 10 puntos. En el mismo periodo, el Bund pasó de -0,25 a -0,32%, mientras que la OAT francesa vuelve a tender a 0, en torno al 0,05%. Si la pandemia diera lugar a nuevas restricciones, los bancos centrales seguramente tendrían que ralentizar la reducción de sus ayudas, según los inversores, lo que explica la relajación de los tipos de los bonos. En el mercado de divisas, el dólar empujó al euro por debajo de 1,12 a mediados de la semana, pero el billete verde acabó cediendo algo de terreno después, aunque se mantuvo en niveles altos. El billete verde también alcanzó un máximo de cuatro años frente al yen a mediados de la semana, en 115,41 yenes. El par EUR/CHF se movió un poco a favor de la divisa refugio, a 1,0448 francos por euro. La caída más publicitada de la semana fue la de la lira turca, que incluyó una sesión de -13% el martes, con el telón de fondo de una profunda crisis por la obstinada negativa del presidente Erdogan a permitir que el banco central suba los tipos de interés clave. La nueva variante también eleva la temperatura del mercado de criptomonedas. Este viernes, el mercado cede un 7% de su capitalización bursátil total, lo que lo sitúa por debajo de la marca de los 2500.000 millones de dólares. El Bitcoin, por su parte, no se queda atrás. De forma febril, está dejando que su contador se deslice por debajo de los 55.000 dólares en el momento de escribir este artículo. La próxima semana, los banqueros centrales de EE.UU. estarán en el punto de mira con múltiples discursos programados para el lunes. La estadística más vigilada de la semana está programada para el viernes: las cifras de empleo de noviembre en EE.UU., uno de los marcadores importantes de la política monetaria estadounidense. |

| Las acciones a prueba de Covid vuelven a ser populares Los mercados son repentinamente conscientes de que el virus nunca se fue realmente. La nueva variante, más contagiosa y de rápida mutación, bautizada como B.1.1.529 y detectada en Sudáfrica, es un presagio de una nueva ola de infecciones. Naturalmente, las acciones "a prueba de Covid", especialmente en el ámbito de la salud relacionado con la vacunación, se han disparado. Pero no saquemos conclusiones precipitadas sobre una variante de la que la comunidad científica aún no sabe mucho. Es en estos tiempos turbulentos cuando nos damos cuenta de que tener confianza en nuestras posiciones no tiene precio. En cuanto a las estadísticas económicas, la semana que viene se publicará el PMI manufacturero el miércoles, la tasa de desempleo y el índice de precios al productor en Europa el jueves, y el PMI compuesto y el PMI de servicios el viernes. ¡Que tengan un buen fin de semana! |