Hay que recordar que este consejo debe considerarse en el contexto de la diversificación y forma parte de una visión a largo plazo (mínimo 5 años de propiedad).

Presentación:

ID Logistics es un operador puro de logística de contratos con operaciones en casi 20 países, principalmente en Europa, pero también en Asia, América del Norte y del Sur y África. Este actor está presente en toda la cadena de valor: la empresa desarrolla y explota soluciones adaptadas a las necesidades de sus clientes. La empresa ofrece servicios integrados de logística y cadena de suministro: depósito, almacenamiento, embalaje y transporte. Su experiencia en automatización y control de costes ha forjado la reputación de la empresa a lo largo de sus 20 años de historia. Pienso sobre todo en los retos que plantea la crisis sanitaria y la escasez en las cadenas de suministro, con el telón de fondo del auge del comercio electrónico y la necesidad de desarrollar un enfoque responsable que requiera un alto nivel de conocimientos técnicos. La crisis sanitaria ha reforzado la empresa y ha demostrado la solidez del modelo de negocio de ID Logistics.

Crecimiento en los genes

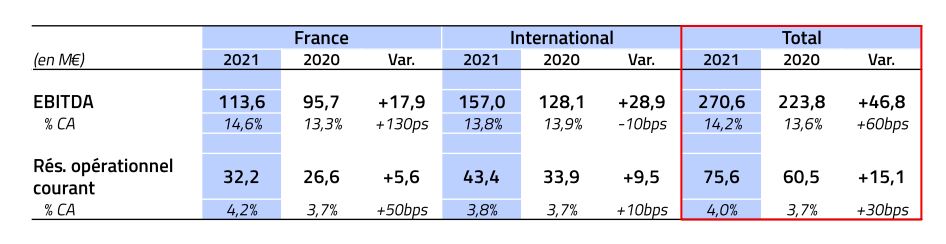

ID Logistics terminó el año 2021 con buenas cifras de crecimiento orgánico. El volumen de negocio sube un 17% interanual en 2021, después de un año en el que se incrementó un 7% en 2020. Tanto en Francia como en el resto del mundo, se observa un aumento de la productividad en la puesta en marcha y un buen control de los costes.

El año pasado, el grupo reanudó su estrategia de crecimiento exterior tras una pausa durante la pandemia de Covid-19. La adquisición de Kane Logistics en Estados Unidos, que se concretará en el verano de 2022, forma parte de esta estrategia de fusiones y adquisiciones bien pensada. Kane Logistics es un actor puro de la logística de contratos con una fuerte presencia en el noreste de Estados Unidos y una excelente reputación. Esto permite a ID Logistics abrirse al mercado americano, un mercado importante para la actividad principal de la empresa francesa.

En 2021, ID Logistics también adquirió GVT (transporte y logística en el Benelux) y Colisweb (empresa de tecnología para la entrega de última milla en Francia).

Por ello, ID Logistics está organizando su crecimiento a través de tres componentes:

- Una política de indexación jugando con el efecto positivo precio/volumen basado en los clientes existentes;

- Licitaciones respondiendo a nuevos contratos en asociación con clientes existentes en nuevos países, por ejemplo, o con nuevos clientes;

- Una estrategia de fusiones y adquisiciones en nuevos sectores o nuevas zonas geográficas, pero sin diperización.

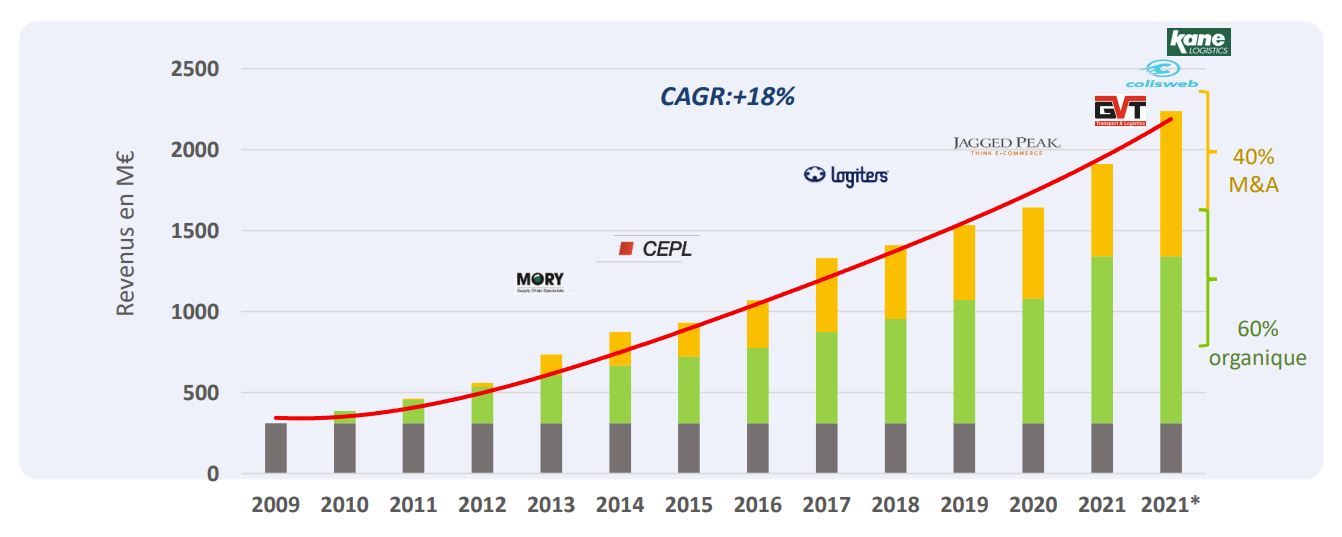

Desde 2009, ID Logistics ha duplicado su tamaño cada cinco años:

Tasa de crecimiento anual compuesto de ID Logistics Fuente: ID Logistics

El desarrollo de una cartera de clientes de alta calidad y poco cíclica ha sido un objetivo estratégico importante para el grupo, especialmente porque el sector de la logística está sujeto a grandes fluctuaciones de la actividad en función del clima económico. Se trata de un punto fuerte en tiempos de turbulencias en los mercados y de un posible menor crecimiento en todo el mundo.

Por ejemplo, el sector minorista representa el 40% del volumen de negocio. Esto garantiza una buena resistencia de los ingresos. Los bienes de consumo rápido representan el 15% y el comercio electrónico el 25% del volumen de negocio (este último está creciendo fuertemente, como se puede adivinar). El resto se reparte entre varios sectores.

En cuanto a la distribución geográfica, el 59% de la facturación y los beneficios se generan a nivel internacional. Esto demuestra que ID Logistics consigue integrar sus operaciones internacionales y su mercado nacional. Este es otro signo de seriedad y crecimiento rentable. Esta es una señal que me gusta ver en las empresas con negocios escalables: la capacidad de replicar un éxito fuera de su lugar de origen.

A prueba del tiempo

Venga, como siempre, centrémonos en el largo plazo y pintemos un cuadro financiero en la última década (2011-2021).

En los últimos 10 años, la facturación ha pasado de 460 millones de euros a 1.900 millones, lo que supone un crecimiento anualizado del 15% (no está nada mal). Los márgenes son escasos, pero esto es típico de una industria muy competitiva. El apalancamiento es elevado: la empresa se financia en tres cuartas partes con deuda. No obstante, sigue estando bien controlada. No obstante, el EBIT (resultado de explotación después de amortizaciones) cubre seis veces la carga de intereses. Se trata de un margen bastante cómodo, por lo que no hay problemas de solvencia a priori. Sin embargo, estaremos atentos a la subida de los tipos de interés (como ocurre actualmente en el momento de escribir este artículo). Esto podría aumentar el coste de la financiación y afectar negativamente al resultado neto.

La rentabilidad de los activos es buena y ronda entre el 3 y el 4%. Podría ser mejor a este nivel. Esperamos que el equipo que está al frente lo optimice en los próximos trimestres. Con un apalancamiento de tres (tres veces más de deuda que de fondos propios), la rentabilidad de los fondos propios se sitúa en el 12-13%. No podemos apalancarnos más (sería imprudente), así que tenemos que aumentar el ROA (return on asset).

Por lo demás, podemos aplaudir plenamente la buena gestión que no se endeuda más para aumentar el ROE (return on equity). Traduzcamos esto en que el equipo directivo está dispuesto a sacrificar algunos puntos de rentabilidad para dormir tranquilo. Y estoy de acuerdo con eso.

La generación de efectivo es buena porque el negocio es razonablemente intensivo en capital. Evidentemente, las necesidades de capital circulante están muy bien optimizadas en ID Logistics. La asignación de capital está totalmente orientada al crecimiento (no hay distribución de dividendos).

En la última década (2011-2021), la empresa ha generado 400 millones de euros de beneficios en efectivo (después de las adquisiciones). Lo que llama la atención de esta empresa de logística es el muy buen rendimiento de las inversiones en crecimiento. Esto es bastante raro y hay que felicitar a la dirección por este éxito.

Los 600 millones de euros invertidos (casi la mitad -250 millones de euros- en adquisiciones) han permitido que el beneficio de caja pase de aproximadamente 0 a 150 millones de euros, lo que supone un ROI (retorno de la inversión) del 25% a lo largo del ciclo. En una palabra: impresionante. Esta notable actuación señala la maestría (el virtuosismo en el ejercicio) de la dirección.

Con tal pedigrí y una dinámica de crecimiento orgánico saludable, tiene sentido buscar también el crecimiento externo. En el caso de la ID, esto también se hizo con talento.

La dirección atribuye el 40% del crecimiento del ciclo a las adquisiciones. Como las fusiones y adquisiciones ascendieron a 250 millones de euros, esto significa que 60 millones de euros de beneficios (el 40% del beneficio total de 150 millones de euros) procedieron del crecimiento externo. Esto también supone un retorno de la inversión del 25% de las operaciones de crecimiento externo. Bien por ti.

En términos de rendimiento de las inversiones de crecimiento, los resultados de ID Logistics son comparables en todos los sentidos a los de TransForce (TFI International), el grupo logístico canadiense bien dirigido por Alain Bédard.

El flujo de caja libre (free cash flow) de la empresa debería alcanzar pronto los 200 millones de euros, para un valor empresarial de 2.000 millones de euros. Es un múltiplo de diez veces los beneficios en efectivo, al igual que TransForce. Se trata de un múltiplo razonable para una empresa en crecimiento y notablemente bien gestionada, con accionistas-directivos que han demostrado ser buenos "asignadores" de capital.

Riesgos y perspectivas

La dirección se centra en la integración de las últimas adquisiciones, el aumento de la productividad de los proyectos recientemente iniciados y el despliegue de la estrategia de RSC. En cuanto a las tensiones geopolíticas en Europa, ID Logistics sólo se ve afectada de forma marginal por la guerra, ya que no está expuesta a Ucrania y su volumen de negocio en Rusia sólo representa el 1% de los ingresos del grupo.

Como de costumbre, les recuerdo que es mejor basarse en los beneficios en efectivo para estimar el poder de ganancia real de una empresa, ya que los beneficios contables están lastrados por una gran carga de depreciación resultante de las adquisiciones. Esta carga de depreciación (no monetaria) es mucho mayor que las inversiones (capex). Por lo tanto, tiene sentido centrarse en el flujo de caja libre más que en los ingresos netos. Esto suele ocurrir con los grupos que participan en estrategias de crecimiento externo, como en este caso con ID Logistics.

La baja valoración de los valores franceses muestra claramente la anticipación del mercado a una recesión, que por supuesto afectaría principalmente a los distintos operadores logísticos. La subida de los tipos de interés tampoco ayuda. Por otro lado, si el mercado se equivoca, es una posible oportunidad. Si la valoración sigue bajando y la cartera de actividades de ID Logistics resulta estar menos expuesta a los ciclos, será una excelente oportunidad de inversión (en mi humilde opinión de analista financiero en ciernes).

Sin embargo, hay que relativizar estos elogios. Los resultados de los dos últimos ejercicios se han conseguido en un contexto especialmente favorable para este operador logístico. Es inevitable una normalización con un retorno de los tipos a su media. Esto es también lo que está pesando en la valoración en este momento (parte de esta caída es legítima). Me gusta recordar que siempre es peligroso extrapolar los resultados en la parte superior del ciclo. Sigamos siendo conservadores. Por eso he propuesto un análisis del horizonte temporal.

En caso de recesión, sería un arma de doble filo para la acción líder de las estrellas de la gestión activa en Francia en 2020. Una recesión es, en efecto, un regalo del cielo para que un adquirente inteligente compre a sus competidores a buen precio. Pero dado su ya elevado nivel de endeudamiento, ID Logistics podría tener dificultades para encontrar capital para financiar estas operaciones en caso de tensión en los mercados financieros. En cualquier caso, se trata de una empresa interesante y notablemente bien gestionada que merece absolutamente la atención de los inversores a largo plazo como yo (la estoy añadiendo a mi lista de seguimiento ahora mismo).

Como nota a pie de página, cabe señalar que otro actor logístico francés con buena reputación y una cultura empresarial distinta -el grupo Stef, líder en el transporte refrigerado con un 70% del capital en manos de directivos y empleados- cotiza a múltiplos de valoración comparables.