El grupo propietario de la marca Zara ha publicado, como es habitual, unos resultados anuales extraordinarios.

Todos los segmentos - Zara, Zara Home, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho - crecen. La marca insignia Zara, lejos de perder impulso como temían los analistas, registró un aumento de las ventas del 21%.

Para el grupo español, el ejercicio 2022 es la continuación de una década excepcional: la facturación consolidada se ha duplicado, pasando de 16.000 a 32.000 millones de euros, y los márgenes operativos se han mantenido admirablemente en torno al 17%-18%.

Tanto en términos de crecimiento como de márgenes, estos resultados dejan a los dos rivales históricos de Inditex -la japonesa Fast Retailing, propietaria de Uniqlo, y la sueca H&M- muy atrás en el espejo retrovisor.

Sólidamente en manos de la familia Ortega, Inditex también defiende un excelente balance, sin deuda neta, con abundante tesorería y un pasivo total convertido sólo por el activo circulante.

Ahora ha quedado demostrada la capacidad del grupo para lanzar con éxito nuevos conceptos y autofinanciar su desarrollo. Esto debería tranquilizar a los analistas que temían que el éxito de Zara decayera.

Una simple visita a una de las tiendas suele bastar para disipar estos temores. Las ventas en superficie comparable han aumentado un 23%, y la productividad (volumen de negocio dividido por superficie total de venta), un 16%.

Las ventas en línea, por su parte, se han duplicado en tres años, aunque 2022 no es un año sensacional en este sentido, con sólo un 4% de crecimiento. Geográficamente, Europa sigue representando dos tercios de la facturación: el potencial de expansión en Asia y Norteamérica hace salivar.

Inditex generó 35.000 millones de euros de beneficios en la década 2012-2022. De ellos, 21.000 millones de euros se devolvieron en dividendos, 7.000 millones se destinaron a amortizar deuda y los 7.000 restantes se acumularon en la tesorería.

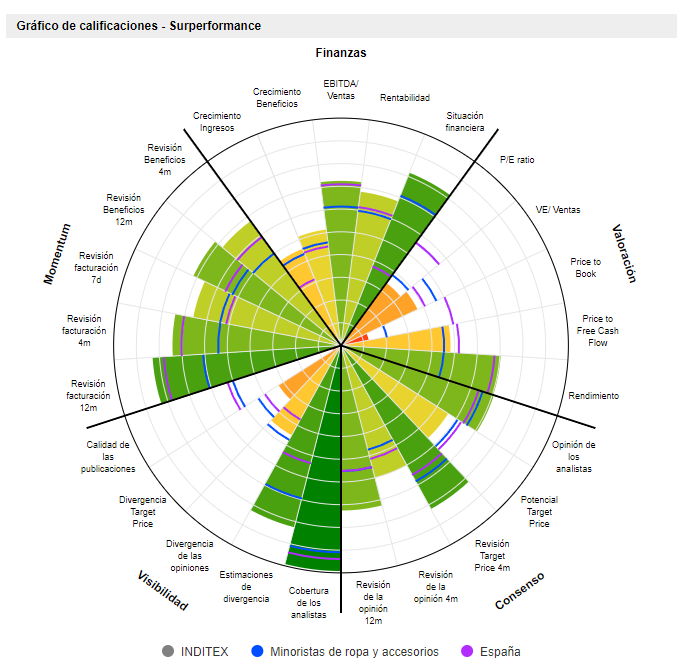

Está claro que a los Ortegas les gusta la regla del siete. A x20 beneficios, el grupo cotiza por debajo de su valoración media de diez años de x27 veces beneficios.

Industria de Diseño Textil, S.A. (Inditex) está especializado en el diseño, la fabricación y la distribución de ropa y accesorios para hombres, mujeres y niños. La actividad del grupo se organiza básicamente en torno a 5 familias de productos:

- ropa;

- artículos de lencería;

- calzado;

- accesorios;

- artículos para el hogar: artículos de decoración, cuartos de baño, ropa de casa, etc.

La cifra de negocio por fuente de ingresos se distribuye básicamente entre ventas de tiendas en propiedad (90,6%), ventas a los franquiciados (8,2%) y otros (1,2%).

A finales de enero de 2023, la comercialización de los productos estaba asegurada a través de una red de 5,815 tiendas distribuidas por marca entre Zara y Zara Kids (2,315,), Bershka (860) en otros (2,643).

La distribución geográfica de la cifra de negocio es la siguiente: España (21,1%), Europa (45,4%), América (12,9%) y otros (20,6%).