Ingredion está especializada en la fabricación y venta de una amplia gama de ingredientes básicos y especializados para los mercados alimentario e industrial, como almidones y edulcorantes. Con sede en Illinois, la empresa ha experimentado un impulso creciente en los dos últimos años, con impresionantes subidas de precios.

Los productos procesados como snacks, bebidas azucaradas, caramelos y muchos otros tienen algo en común, además de ser disfrutados por los amantes de la comida: a menudo contienen edulcorantes como jarabe de glucosa, agentes texturizantes y, a veces, proteínas vegetales. Estos productos constituyen la actividad principal de Ingredion, que ofrece una gama muy amplia de ingredientes funcionales. Las ventas de la empresa se centran principalmente en la alimentación (54% de su negocio), seguida de los ingredientes para piensos (11%). Le siguen los productos para bebidas (8%) y los destinados a la fabricación de cerveza (8%). Debido a la feroz competencia en sus mercados, especialmente en EE.UU., grandes industriales como Archer-Daniels-Midland Company, Cargill, Tate & Lyle, etc., han integrado verticalmente una gran parte de los proveedores de ingredientes básicos. Como consecuencia de ello, Ingredion ha ampliado su gama de productos para incluir muchos productos nicho tanto en el sector alimentario como en el industrial, como películas de protección alimentaria y materiales de envasado, que en conjunto representan el 19% de las ventas de la empresa.

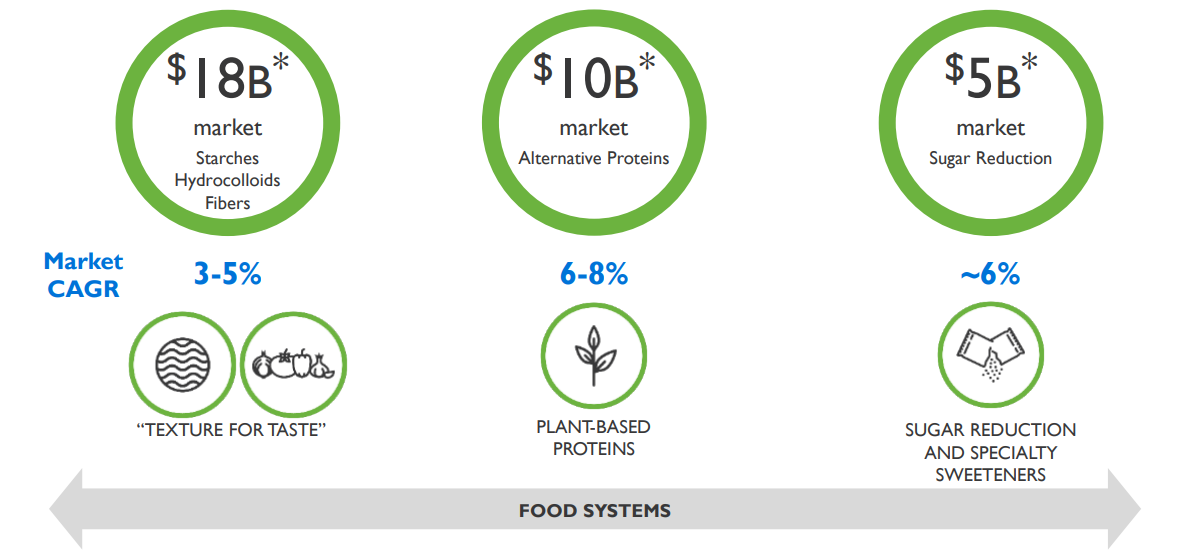

La gama de mercados a los que se dirige la empresa es considerable (fuente: Ingredion Incorporated)

Norteamérica es el corazón del reactor de la empresa, ya que la región representa el 62,2% de los ingresos y el 60,3% del beneficio de explotación. No es de extrañar, ya que este continente es el terreno de juego preferido de grandes empresas de la industria alimentaria -como Coca Cola, Pepsi, Mondelez, General Mills (de la que ya se ha hablado en esta sección), etc.- que utilizan edulcorantes y almidones en muchos de sus productos. El resto de la facturación se reparte a partes iguales entre Asia-Pacífico y Sudamérica (14% cada una), mientras que Europa, Oriente Medio y África - EMEA - representan el 10% de los ingresos.

Los productos Ingredion se utilizan en muchos productos alimenticios (fuente: Ingredion Incorporated)

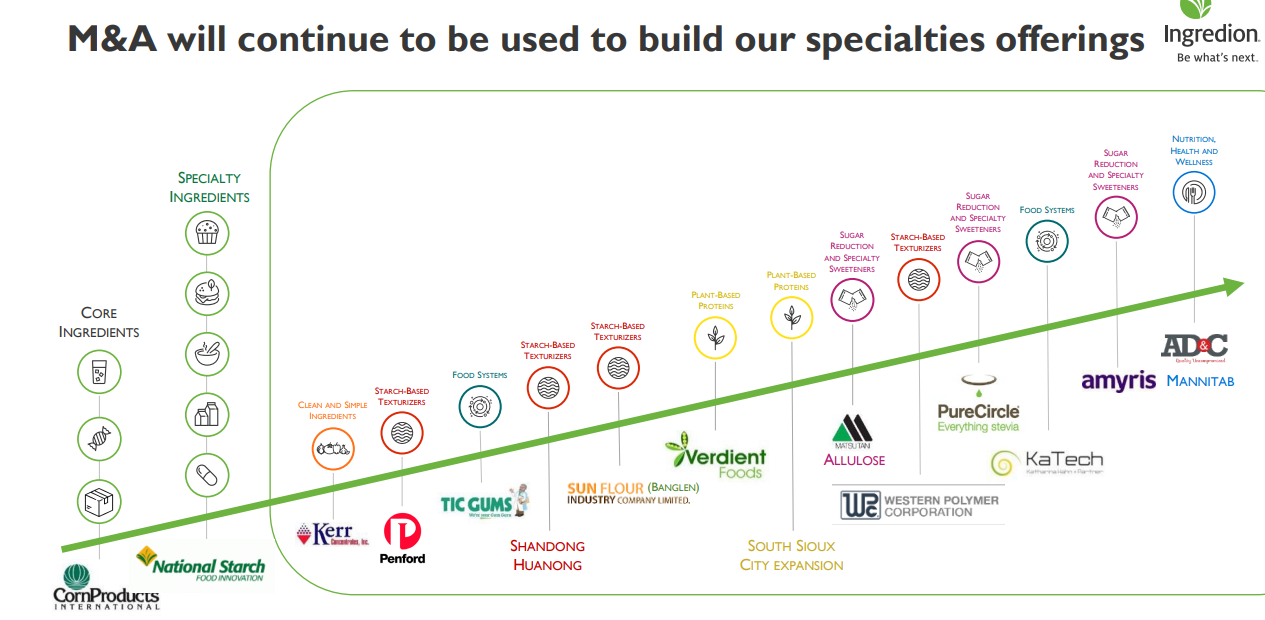

En la base de la cadena de producción, Ingredion ha conseguido aumentar sus tarifas de forma bastante significativa en los dos últimos años. Estas subidas de tarifas son en gran parte responsables del aumento del 32,7% de la facturación entre 2020 y 2022. Sin embargo, este aumento significativo no debe enmascarar el túnel del que está saliendo la empresa. Durante el ciclo de 2013 a 2020, la empresa no creció y la rentabilidad tampoco mejoró, a pesar de una agresiva política de crecimiento externo en ingredientes de especialidad. Como los ingredientes de especialidad solo representan el 34% de la facturación, se trata sobre todo de pequeñas adquisiciones. No obstante, la deuda se está convirtiendo en una parte cada vez más importante del balance de la empresa. El ratio de deuda sobre EBITDA pasó de 1,53 veces en 2013 a 2,24 veces el año pasado.

El flujo de caja generado, 3.300 millones de dólares entre 2013 y 2022, se utilizó en gran medida para compensar a los accionistas de dos maneras. En primer lugar, mediante la recompra de acciones, reduciendo el número de acciones de 76,7 millones a 65,5 millones. En segundo lugar, mediante el pago de dividendos, que han aumentado de forma constante durante el periodo, de 1,56 dólares por acción en 2013 a 2,76 dólares por acción en 2022. En bolsa, estos elementos ayudan a compensar un poco la debilidad del precio de la acción desde los máximos alcanzados en 2016 a 145 dólares. Para volver a los niveles de rendimiento bursátil que la empresa ha experimentado en años anteriores, será necesario un nivel de crecimiento sostenible. 2023 está bien encaminado, ya que este año Ingredion tiene como objetivo un crecimiento de las ventas en el rango de un dígito alto a dos dígitos bajos, de nuevo con aumentos de precios, debido a la continuación de los altos precios de las materias primas, en particular el trigo, el maíz y la tapioca.

Ingredion es una empresa que desempeña un papel clave en el suministro de ingredientes esenciales para la preparación de alimentos procesados, y su diversificación es una baza importante. Sin embargo, el crecimiento ha estado ausente durante un largo periodo. Sin embargo, los dos últimos años han ido muy bien y la empresa se ha beneficiado de la inflación. Será importante seguir de cerca las próximas publicaciones financieras, así como la evolución del endeudamiento. Por último, cabe señalar que la empresa podría incluirse en nuestra selección de "Dividend Aristocrats" debido a sus rendimientos constantes y controlados para los accionistas durante un largo periodo.

Ingredion Incorporated es un proveedor global de soluciones de ingredientes que transforma granos, frutas, vegetales y otros materiales de origen vegetal en soluciones de ingredientes de valor agregado para los mercados de alimentos, bebidas, nutrición animal, cervecero e industrial. Desarrolla, produce y vende una variedad de ingredientes para alimentos y bebidas, principalmente almidones y edulcorantes, para diversas industrias. Opera a través de cuatro segmentos: Norteamérica, Sudamérica, Asia-Pacífico y Europa, Oriente Medio y África (EMEA). Sus productos se derivan principalmente del procesamiento del maíz y otros materiales a base de almidón, como la tapioca, la patata y el arroz. Sus líneas de productos incluyen almidones y edulcorantes, productos para alimentación animal y aceite de maíz comestible. Los productos a base de almidón incluyen tanto almidones alimentarios como industriales, así como biomateriales. Los productos edulcorantes incluyen jarabes de glucosa, jarabes con alto contenido en maltosa, jarabe de maíz con alto contenido en fructosa, colorante caramelo, dextrosa, maltodextrinas y sólidos de glucosa y jarabe.