Johnnie Bryan Hunt, un auténtico estereotipo de la historia de éxito estadounidense, fundó su empresa de camiones homónima, JB Hunt, en 1961. En la actualidad, el grupo es la tercera empresa de transporte de Norteamérica, por detrás de los gigantes UPS y FedEx. Cotizada en la Bolsa de Nueva York a principios de la década de 1980, el rendimiento bursátil de la pequeña empresa original de Arkansas ha sido nada menos que excepcional. Si se ajustan las divisiones, la empresa de transportes simplemente ha obtenido un rendimiento anualizado del 15,3% desde que cotiza en bolsa, multiplicando su precio de salida a bolsa por 166. Pero, como solemos decir, los resultados pasados no son indicativos de los resultados futuros. Así que vamos a ver si todavía vale la pena invertir en esta acción.

Rendimiento operativo

Si el éxito de JB Hunt es meteórico, también está implícitamente ligado al de Walmart - o el éxito de Walmart está implícitamente ligado al de JB Hunt, cada uno interpretará esta relación como mejor le parezca. Los dos grupos nacieron en Arkansas, más o menos al mismo tiempo, y rápidamente desarrollaron una asociación privilegiada que sigue siendo relevante hoy en día. Más allá de la atractiva narrativa, el grupo también cuenta con innegables cualidades fácticas, en particular una huella excepcional en el continente norteamericano con una completa red territorial de más de 400 depósitos y centros logísticos, además de la mayor flota de vehículos de transporte por carretera que posee la empresa.

Otra gran cualidad de JB Hunt es la excelencia de sus decisiones estratégicas, que en muchos aspectos han sido criticadas por los comentaristas. A diferencia de sus competidores, que están diversificados en casi todos los negocios logísticos, JB Hunt ha optado por seguir siendo un “pur player” en el transporte por carretera. El grupo también ha creado una actividad denominada "intermodal". En otras palabras, el grupo ha instalado sus propias bases logísticas en todos los nodos ferroviarios del país, favoreciendo así el tránsito ferrocarril-carretera y limitando los costes y tiempos de carga. Por ello, se sabe que JB Hunt mantiene relaciones muy estrechas con los principales ferrocarriles estadounidenses y, en particular, con Burlington Santa Fe, propiedad de Berkshire Hathaway y la mayor empresa de transporte intermodal especializada en contenedores y chasis.

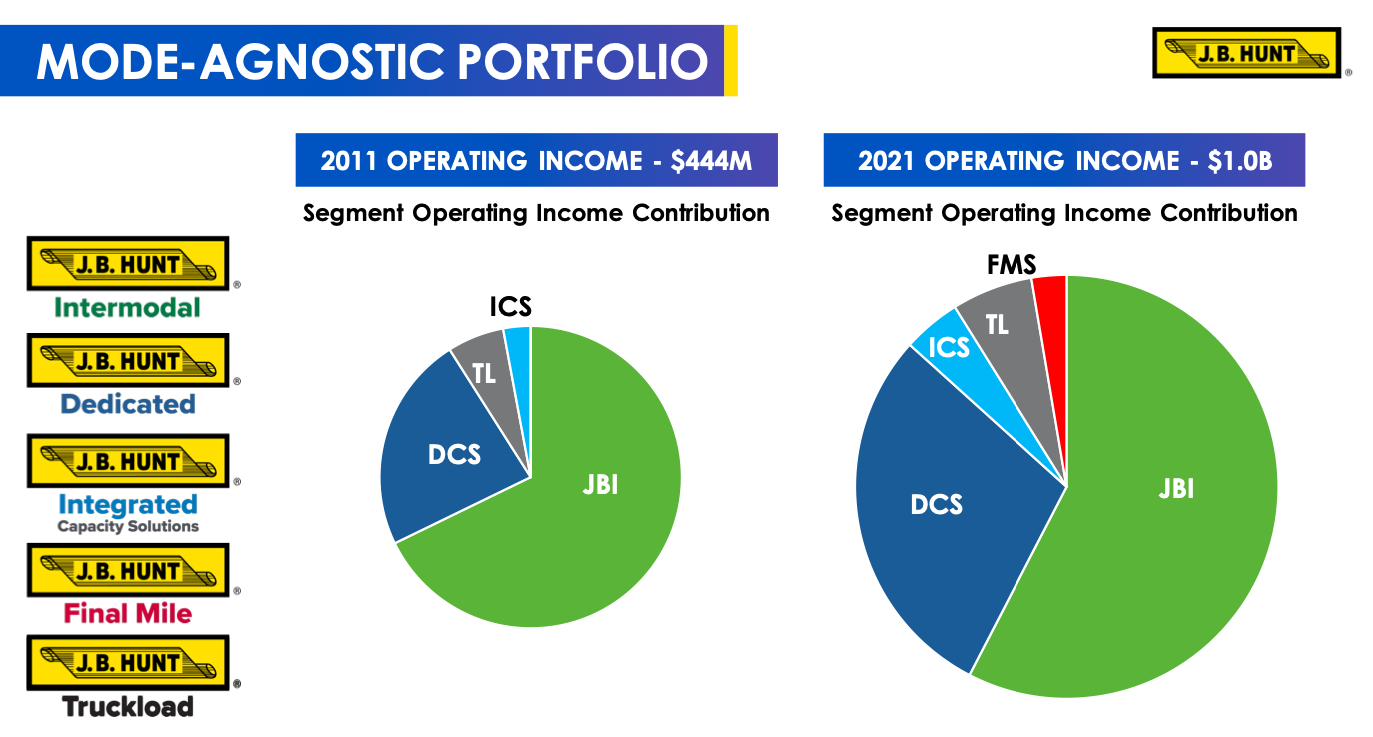

Desglose de la actividad de JB Hunt por beneficios de explotación Fuente: Empresa

Por lo tanto, la actividad de JB Hunt está directamente vinculada a la economía, pero también está presente en su totalidad en el mercado nacional, a excepción de los tránsitos internacionales por carretera - TIR - con Canadá y México - zona ACEUM. Esta estrategia contrasta totalmente con las otras grandes empresas logísticas estadounidenses - UPS, FedEx y XPO - que se han diversificado a nivel internacional. Los otros competidores potenciales de JB Hunt, TFI International, Knight Swift y Old Dominion, están todavía muy por detrás en términos de volumen de negocio.

Por último, en cuanto a los resultados operativos del grupo, el segmento intermodal sigue siendo la gallina de los huevos de oro, ya que representa aproximadamente la mitad del volumen de negocio y del EBIT (beneficio antes de intereses e impuestos). En la última década se ha producido un notable aumento del negocio del transporte dedicado, que permite a las grandes empresas industriales externalizar todo su transporte por carretera. JB Hunt se convirtió entonces en un verdadero gestor de flotas para estos grupos. El grupo también ha entrado con éxito como proveedor de servicios en el formidable e hipercompetitivo campo del reparto de última milla.

En resumen, JB Hunt es un grupo de distribución muy diversificado, con una sólida base de socios y una amplia presencia en Estados Unidos gracias a su enfoque geográfico estratégico.

Rendimiento financiero

En cuanto a los resultados financieros del grupo, los más destacados son los siguientes:

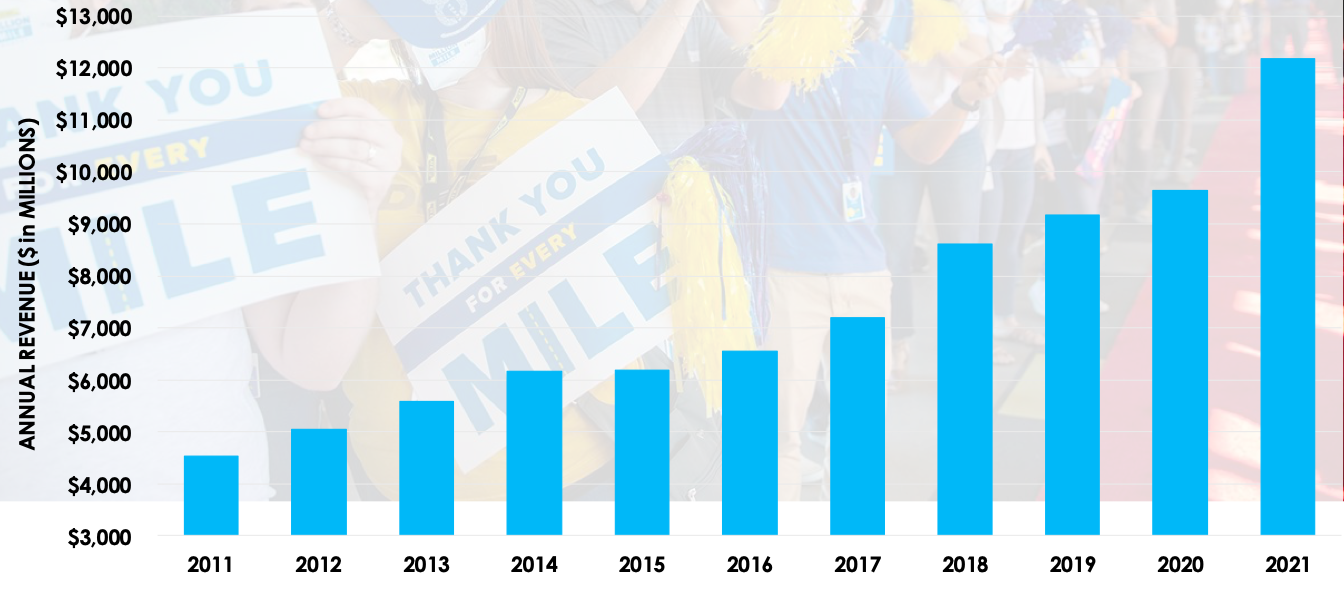

La facturación se ha triplicado en la última década (2011-2021) con un crecimiento casi totalmente orgánico, en un sector en el que las consolidaciones son más bien la norma.

Crecimiento de la facturación - JB Hunt Fuente: Empresa

Los márgenes son ligeramente inferiores a los de sus competidores directos, pero la rentabilidad es en general superior a la media del sector. Y ello a pesar de que el apalancamiento financiero es casi nulo. Sin embargo, esta característica no distingue realmente a JB Hunt de sus competidores, que están todos muy bien gestionados. Una característica financiera de lo más esperada en un sector que, no olvidemos, puede ser muy cíclico.

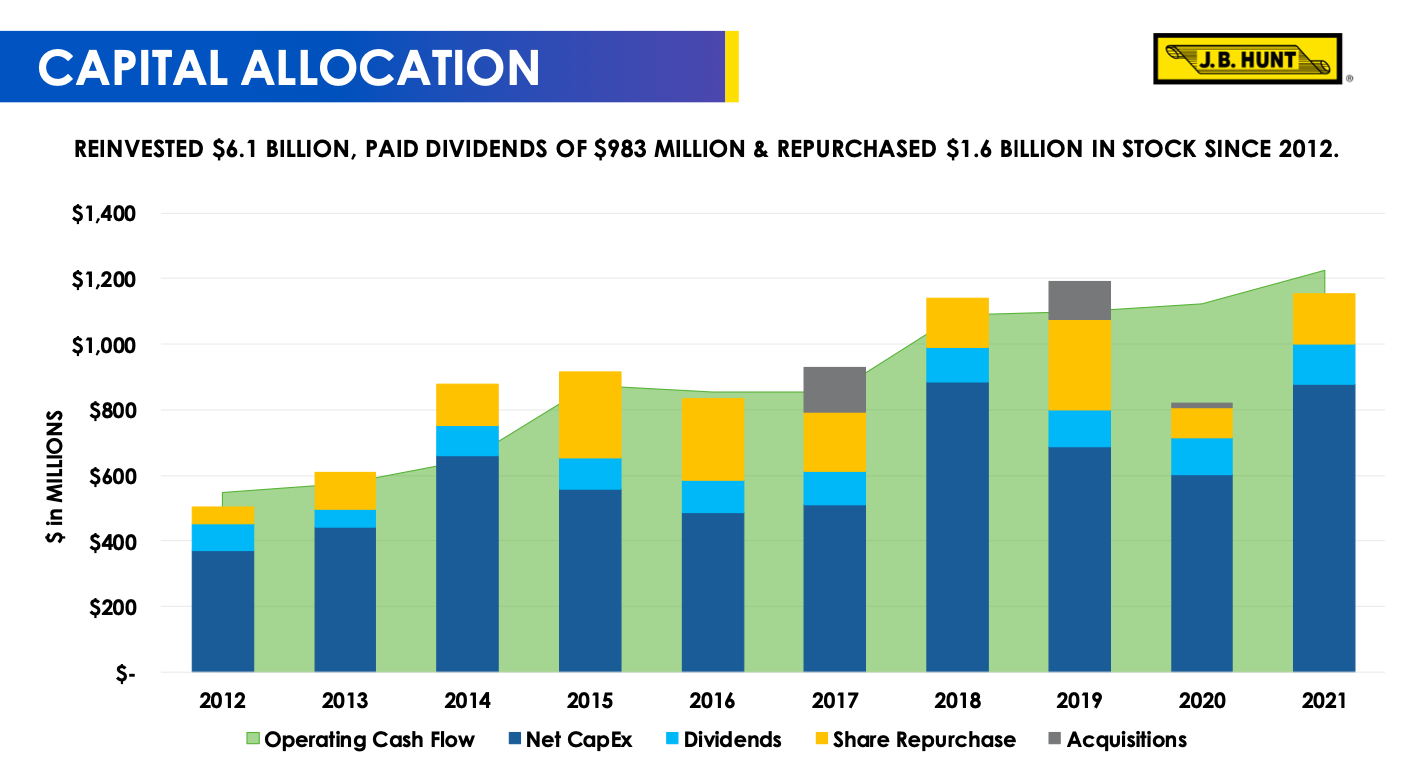

Sin embargo, hay una ventaja competitiva muy importante. La red territorial y la flota de vehículos que la hacen posible son activos muy difíciles de reproducir y que dan a JB Hunt un moat muy interesante. La otra cara de la moneda es, por supuesto, la elevada estructura de costes fijos y el carácter intensivo de capital del negocio. Por ejemplo, en el periodo 2011-2021, los gastos de CapEx fueron de 6.500 millones de dólares, mientras que el flujo de caja operativo fue de 9.500 millones de dólares en el mismo periodo. Esto no ha impedido que el grupo y sus accionistas hayan prosperado en las últimas décadas. De los 3.000 millones de dólares restantes de flujo de caja libre "Free Cash Flows", 2.000 millones se devolvieron a los accionistas a través de recompras de acciones, mientras que el resto se pagó en dividendos.

El grupo estadounidense es también un ejemplo de comunicación con sus accionistas, ya que la siguiente diapositiva muestra la asignación de capital de la empresa en los últimos 10 años. Una iniciativa en materia de comunicación de la que muchas empresas podrían aprender.

Si nos hubiera gustado tener la empresa en nuestra cartera durante los últimos 40 años, ¿sigue siendo así hoy? En términos de valoración, la empresa no es necesariamente la más atractiva. La capitalización bursátil ronda los 17.000 millones de dólares, con una rentabilidad de entre 400 y 500 millones de dólares en los dos últimos años. Estas cantidades no son sinónimo de una valoración atractiva, a menos que JB Hunt consiga volver a triplicar su facturación en la próxima década. En ese caso, es una cuestión diferente. Pero, ¿podemos creer razonablemente en ese escenario? Cada uno responderá a esta pregunta de forma diferente, pero seguimos siendo relativamente escépticos sobre cómo se desarrollaría este escenario. Para creer de verdad en ella, JB Hunt tendrá que encontrar al menos ciertos vectores de crecimiento y esto podría implicar una expansión de las actividades a nivel operativo pero también geográfico. En cualquier caso, será muy interesante seguirlo.

Para los inversores que deseen realizar un análisis más profundo de la acción, es importante recordar que los dos últimos años han sido especialmente excepcionales para el sector del transporte por carretera, con tarifas diarias récord debido a una combinación de escasez de conductores. Por tanto, el increíble impulso de los últimos años parece difícil de mantener a largo plazo, especialmente en un contexto en el que se prevé una recesión.

JB Hunt Transport Services, Inc. se especializa en servicios de transporte de camiones de suministro. Las ventas netas (incluyendo las intragrupo) se desglosan por actividad de la siguiente manera - servicios de transporte intermodal (44,7%); - servicios de transporte a medida (21,1%); - desarrollo de soluciones y servicios logísticos (20,8%); - servicios de entrega de última milla (6,9%); - servicios de carga (6,5%). A finales de 2021, el grupo contaba con una flota de 110.529 vehículos compuesta por chasis de contenedores (85.649), camiones (16.751) y tractores (8.429). Todas las ventas se realizan en Estados Unidos.