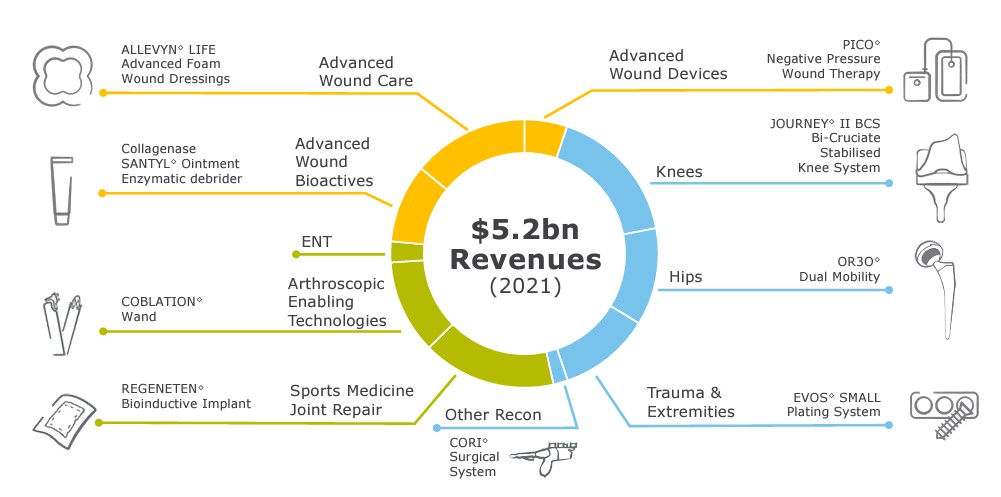

Smith & Nephew (S&N) está dividida en tres negocios complementarios, que juntos generan algo más de 5.000 millones de dólares de ingresos. Los implantes ortopédicos (cadera, rodilla, extremidades) generan alrededor del 40% de los ingresos. Se complementan con dos divisiones de tamaño más o menos igual. La medicina deportiva (30% de los ingresos) incluye soluciones de reparación de tejidos y cirugía mínimamente invasiva. Y el cuidado de heridas (30% de los ingresos) se centra en productos bioactivos y apósitos avanzados.

Las tres actividades requieren innovación e investigación y desarrollo de vanguardia para estar a la altura de las grandes empresas estadounidenses. La empresa recurre a las adquisiciones con moderación, en un sector en el que todo es caro. Por ejemplo, adquirió Blue Belt en 2016 para introducirse en la robótica médica, y más recientemente Engage Surgical para hacerse con la tecnología de implantes de rodilla sin cemento.

.jpg)

El negocio en general crece lentamente (en torno al 4% anual) y la rentabilidad es buena, pero aún puede mejorar. El margen de explotación ha caído hasta el 15% en 2020, pero la dirección espera recuperarlo por encima del 20% en tres años. Los analistas son un poco menos optimistas, dadas las decepciones crónicas, aunque reconocen el potencial de recuperación de la empresa.

Un actor global, sometido a una feroz competencia

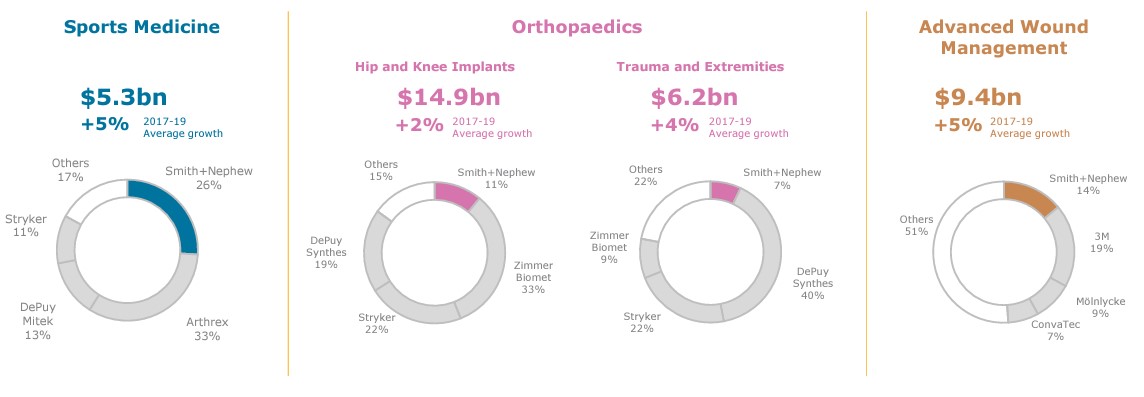

Como suele ocurrir en este tipo de estructuras, la dinámica de las tres divisiones es diferente. Frente a sus grandes competidores, el grupo defiende una cuota de mercado mundial de entre el 10 y el 11% en el segmento generalista de los implantes de cadera y rodilla. Este mercado es relativamente estable porque la cirugía es bastante conservadora y no cambia mucho sus hábitos de marca. La empresa británica es más agresiva en el ámbito de la medicina deportiva y el cuidado de las heridas, donde el volumen de negocio es un poco más dinámico y los márgenes van a crecer. Esta es una de las áreas de desarrollo del nuevo plan estratégico, cuya ejecución se ha encomendado a Deepak Nath, el cuarto director general de la empresa en cuatro años.

Esta inestabilidad en la gestión ha reforzado evidentemente la condición de eslabón débil del sector de un grupo cuyos márgenes son inferiores a los de sus tres principales rivales. Esto, a su vez, ha lastrado el precio de la acción, que ha bajado un 45% en tres años. Y sin embargo, el dolor de los accionistas se ha visto mitigado por el pequeño perfume especulativo que flota alrededor de la acción. S&N es regularmente objeto de rumores de adquisición. Paradójicamente, la gran ola de consolidación del sector de la última década la ha dejado en el camino. Johnson & Johnson puso sus ojos en la suiza Synthes, antes de que Zimmer y Biomet se fusionaran. J&J y luego Stryker se turnaron para intentar comprar S&N, pero nunca llegaron a cerrar el trato. La posibilidad de una oferta de adquisición por parte de un rival o un fondo de inversión no ha desaparecido. Sobre todo porque la actual debilidad de la libra esterlina daría un impulso a un posible pretendiente.

Pero no nos engañemos, S&N es una empresa en recuperación, que merece su actual descuento. La versión positiva de la frase anterior es "por otro lado, las expectativas son bastante bajas, hay potencial para un cambio de rumbo y el negocio es más barato que el resto del sector". Es un poco como los inmuebles: las propiedades más asequibles son las que tienen defectos o necesitan obras. En cierto sentido, Smith & Nephew está en proceso de construcción.