Snowflake es un especialista en la gestión de datos en la nube. Sus soluciones de análisis de datos están resultando muy valiosas para los clientes, que pueden agregar, transferir, compartir y ordenar enormes cantidades de datos a través de una multitud de plataformas diferentes sin recurrir a complicadas API o a protocolos de intercambio necesariamente vulnerables. De este modo, los datos centralizados pueden distribuirse a una multitud de actores que orbitan alrededor del centro... una organización en forma de "copo de nieve", que naturalmente inspiró el nombre de la empresa. La flexibilidad de la oferta también permite a terceros injertarse en este ecosistema para desarrollar y vender sus propias soluciones a gran escala. Existe, por tanto, un efecto de plataforma que garantiza tanto la ubicuidad de la solución como la creación de buenas barreras de entrada. Snowflake también se encuentra en el triunvirato de la nube mundial, Amazon, Microsoft y Google (Alphabet).

Una OPV ampliamente cubierta por los medios de comunicación

Las hadas se han inclinado sobre la cuna de la empresa, que este año celebrará su décimo aniversario. En 2012, el jefe del fondo de capital riesgo Mike Speiser fue a buscar a dos franceses de Oracle, Benoît Dageville y Thierry Cruasnes, para crear la empresa. Hubo mucho cacareo al respecto en el momento de la salida a bolsa. Y algunos comentarios más agudos que subrayan que, una vez más, es en Silicon Valley donde florecen los creadores franceses. Entre las hadas estaba Berkshire Hathaway, que invirtió en la OPV. Esto es bastante inusual, ya que Berkshire tradicionalmente nunca participa en las OPI. Una inversión ciertamente realizada bajo la responsabilidad de uno de los dos lugartenientes de Warren Buffet (Todd Combs o Ted Weschler) y no del propio Buffett. Tal vez se dejaron seducir por las insanas tasas de crecimiento de la empresa, el sello distintivo de muchas OPIs tecnológicas de la época.

No hay que olvidar que Snowflake fue valorado en 3.500 millones de dólares en 2018, luego en 12.400 millones a principios de 2020 y finalmente en 33.300 millones de dólares, basándose en el precio de la OPV de 120 dólares. Esto significa que los fondos de capital riesgo presentes en el capital han hecho una excelente operación, mejor que los accionistas que han entrado en el fichero desde entonces, si excluimos a los suscriptores de la OPV o a los que han salido desde entonces en un tiempo adecuado. En este tipo de transacciones, siempre es conveniente pensar en las motivaciones de los vendedores y los compradores.

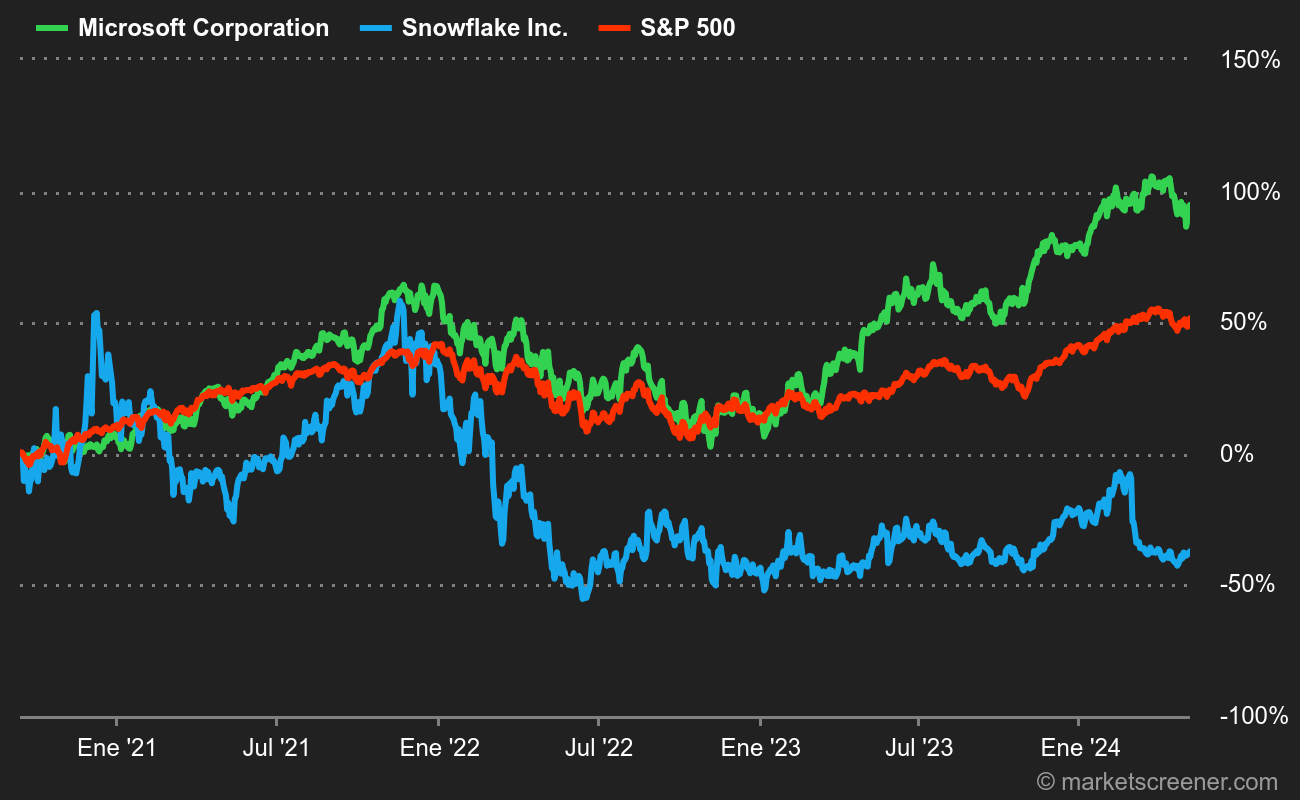

De 400 a 126 dólares en seis meses

Lo que siguió fue mucho más caótico, con dos interludios por encima de los 400 dólares por acción. Desde el último pico, en noviembre, la cotización no ha dejado de caer hasta llegar a un mínimo de 126 dólares hace unos días, apenas por encima del precio de salida a bolsa. La triplicación de la capitalización bursátil en seis meses ha llevado a algunos audaces analistas a comparar a Snowflake en 2022 con Google (Alphabet) tras la crisis financiera, cuando el gigante tecnológico con el monopolio de las búsquedas en la web cotizaba a mínimos históricos. Pero con una diferencia importante: sin dinero en efectivo y sin empresas, Google cotizaba a 10 o 12 veces sus beneficios de entonces, mientras que Snowflake nunca ha ganado un céntimo en efectivo y cotiza a 20 veces sus ingresos.

La dimensión especulativa sigue siendo muy fuerte y cualquier comparación precipitada parece fantasiosa. Debemos mantenernos alerta. Más que con Google (Alphabet), la comparación más inmediata sería con Amazon: salida a bolsa en 1997 a 18 dólares por acción, un precio que saltó a 105 dólares en dos años durante la burbuja de las puntocom, para luego caer bruscamente a 6 dólares. El precio de las acciones de Amazon tardó toda una década en recuperar sus máximos anteriores. A veces es útil recordar que detrás de las historias de éxito no siempre hay un río largo y tranquilo.

29 veces los beneficios de 2029

Sin embargo, la dirección comunica unas proyecciones muy ambiciosas: 10.000 millones de dólares en ventas para 2029, es decir, quintuplicar los ingresos en siete años, con un margen de flujo de caja libre del 15%. Incluso sobre la base de estas proyecciones de gestión (necesariamente optimistas), el rendimiento esperado de la inversión para entonces es bastante insuficiente para considerar la posibilidad de asumir ese riesgo. Sobre todo si tenemos en cuenta la inevitable dilución causada por la plétora de pagos de opciones sobre acciones, que ascendieron a 600 millones de dólares el año pasado, es decir, la mitad de la facturación prevista para este año. Esta tendencia a pagar en exceso a los ejecutivos y empleados es ya una práctica bien establecida en el sector tecnológico.

L'objectif de Snowflake est d'atteindre le seuil de rentabilité opérationnelle l'année prochaine, avant de déployer le plan vers les fameux objectifs de 2029. Mais supposons que les projections de la direction soient correctes : les bénéfices en espèces devraient atteindre 1,5 milliard de dollars dans sept ans, soit un multiple de 29 fois les bénéfices sur la base de la capitalisation actuelle (notez que nous n'incluons pas la dilution des options sur actions dans ce graphique). Sur cette base, la valorisation semble raisonnable pour une entreprise à très forte croissance, si les taux restent bas. Mais comme nous parlons de revenus en 2029, le dossier semble soudainement moins sexy. Il convient de noter que les réserves impressionnantes de la société devraient la protéger de la levée de fonds une fois que la consommation de trésorerie ne sera plus négative.

En bref, Snowflake reste une action spéculative incontestée, même après la correction. Les initiés semblent le penser aussi, puisque le PDG Frank Slootman a vendu pour 600 millions de dollars d'actions juste au sommet de la valorisation, tout comme le directeur financier Michael Scarpelli, qui a vendu pour 241 millions de dollars d'actions. Les actes sont plus éloquents que les paroles, et pour l'instant, Snowflake aura enrichi ses premiers investisseurs et sa direction.