A finales de 1999, Deutsche Telekom AG, entonces el mayor operador de telecomunicaciones alemán, se lanzó a la conquista de Occidente creando una filial americana: T-Mobile. La rama estadounidense de Deutsche Telekom, un liliputiense con recursos colosales, realizó brillantemente una serie de adquisiciones en un mercado que entonces estaba en las primeras fases de consolidación masiva. Además del notable momento del lanzamiento, la ejecución de las fusiones y adquisiciones fue sobresaliente. Estas dos características combinadas han permitido a T-Mobile convertirse en la tercera empresa de telecomunicaciones de EE.UU. en pocos años. Por ello, vamos a hablarles de este raro éxito europeo al otro lado del Atlántico y aprovecharemos para hablar del sector de las telecomunicaciones en general.

La estructura del mercado europeo

El modelo de negocio de los operadores de telecomunicaciones estadounidenses es exactamente el mismo que el de sus homólogos europeos. Sin embargo, las capitalizaciones de los "europeos" han permanecido en los mismos niveles durante casi diez años, mientras que la subida bursátil de las telecos estadounidenses no se ha desacelerado en el mismo horizonte temporal. La principal razón de esta diferencia de resultados radica en las estructuras de mercado.

Las telecomunicaciones europeas, como Deutsche Telekom, Orange o Telefónica, operan en un sector extremadamente competitivo. Con poco más de 40 grandes operadores de telecomunicaciones en Europa, sin posibilidad de diferenciación real, el mercado se asemeja a una competencia pura. Por extensión, los operadores son tomadores de precios “price takers”. En otras palabras, no tienen poder de fijación de precios y simplemente adoptarán el precio del mercado. Por tanto, los márgenes suelen ser bajos y no se puede crear un beneficio económico (ROIC>WACC). La falta de creación de valor -por encima de la rentabilidad por dividendo exigida por el accionista- explica la forma amorfa del rendimiento bursátil de estas empresas en los últimos diez años.

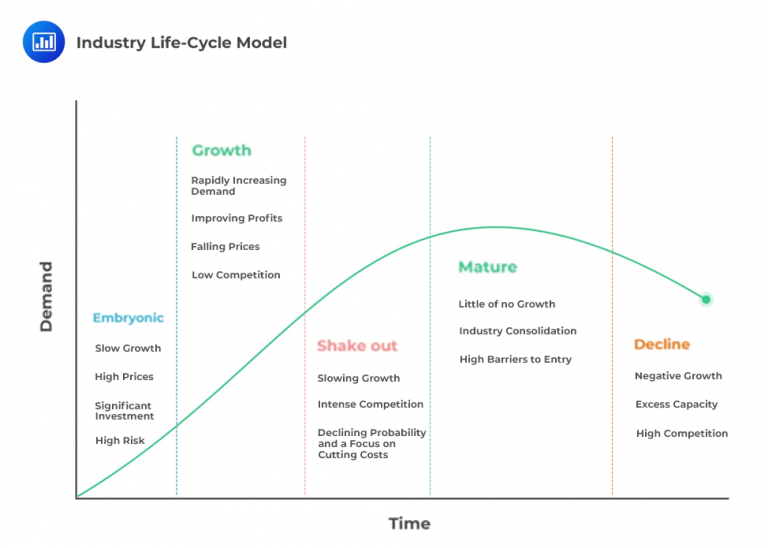

En Estados Unidos, aunque el mercado tiene un tamaño equivalente, sólo hay tres actores principales. Como se ha explicado en la introducción, el mercado de las telecomunicaciones estadounidense ha pasado por esta fase de consolidación shakeout que Europa aún no ha experimentado. Esta etapa es muy importante en un ciclo industrial, ya que permite que las empresas más débiles sean compradas por las más fuertes y exitosas, o incluso que se vean obligadas a cerrar y ceder así su cuota de mercado a la competencia.

En Europa, la Comisión Europea impide esta consolidación del sector, al no querer crear un triopolio europeo de las telecomunicaciones como ocurre en Estados Unidos. Esta decisión explica la estructura actual del mercado europeo, una estructura muy beneficiosa para los consumidores, que ven cómo los precios se mantienen relativamente bajos. Sin embargo, este obstáculo al libre mercado también tiene sus límites. Sin la creación de valor, no se pueden realizar las grandes inversiones necesarias para actualizar la red a 5G, ya que la rentabilidad es demasiado baja sin un posible aumento de la rentabilidad, que se conseguiría subiendo los precios. Entonces, ¿es realmente una decisión a largo plazo que beneficia a los clientes mantener artificialmente un mercado altamente competitivo? La pregunta merece ser formulada.

El hecho es que los operadores europeos han lanzado una cruzada para doblegar a Bruselas y permitir así fusiones y adquisiciones que han sido sistemáticamente rechazadas por la Autoridad Europea de la Competencia. El objetivo es consolidar el sector, aumentar los precios y tener así suficiente rentabilidad para invertir. Esto comienza con el despliegue del 5G, que lleva un serio retraso con respecto a otras regiones del mundo.

Si Bruselas no se doblega, sólo queda esperar que los Estados subvencionen inversiones privadas por valor de varios miles de millones, para no perder una industria nacional estratégica y preciosa... Si no se aplica ninguna de las dos hipótesis anteriores, existe un riesgo no despreciable de que nuestras telecomunicaciones tomen el rumbo de EDF o Areva en Francia.

Manía por las adquisiciones

Volviendo a nuestro tema principal, fue para superar estas dificultades estructurales y acceder al mercado de telecomunicaciones más lucrativo del mundo por lo que Deutsche Telekom entró en los Estados Unidos. La apuesta, arriesgada y atrevida para la época, se concretó realmente tras la compra en 2001 de VoiceStream Wireless Corporation, que posteriormente pasó a llamarse T-Mobile. Una década después, en 2013, y tras haber resistido los numerosos asaltos de AT&T, que quería comprarlos, T-Mobile se fusionó con MetroPCS Communications, entonces el sexto operador estadounidense. El grupo salió a bolsa ese mismo año y en 2020 se produjo una nueva etapa clave: T-Mobile se fusionó con Sprint, el cuarto operador estadounidense. Esta enorme fusión ilustra perfectamente la diferencia política entre los reguladores europeos y estadounidenses. La Comisión Federal de Comunicaciones, el regulador estadounidense, bendijo el acuerdo T-Mobile-Sprint, que en la práctica reforzó el carácter oligopolístico del sector de las telecomunicaciones en Estados Unidos y, por tanto, el poder de fijación de precios de los operadores. Un acuerdo que seguramente habría sido visto de forma completamente diferente en Europa...

Accionariado

Hasta la fecha, Deutsche Telekom controla el 49% del capital de T-Mobile. SoftBank, que tomó una participación en la fusión T-Mobile - Sprint, ha vendido en gran parte su participación, que ahora es de sólo el 3% de la filial estadounidense de Deutsche Telekom. El resto del accionariado sigue siendo muy institucional y fragmentado.

Esta participación es claramente la joya de la corona de Deutsche Telekom, que gracias a ella está obteniendo mejores resultados que la mayoría de los operadores europeos. Hay que decir que en veinte años, T-Mobile ha acumulado 110 millones de clientes, convirtiéndose en el tercer operador de telecomunicaciones después de Verizon y AT&T. Una actuación que da sus frutos cuando se posee el 49% de la entidad.

Además, como el sector europeo es actualmente poco dinámico, Deutsche Telekom pretende concentrarse en este activo hiperestratégico. El grupo alemán no duda en liberar recursos vendiendo algunas filiales, como T-Mobile Netherlands, o el bloque de control de las torres de su red de infraestructuras a un consorcio liderado por Brookfield.

Valorización

En cuanto a la valoración de T-Mobile, al precio actual de 152 dólares por acción, la capitalización bursátil del grupo es de 189.000 millones de dólares, mientras que su valor empresarial ronda los 295.000 millones.

Primera observación: si comparamos a T-Mobile con un par europeo como Orange, su volumen de negocio es exactamente el doble, pero su valor empresarial es casi cinco veces mayor. Para entender las razones de esta discrepancia, continuemos brevemente la comparación con Orange.

¿Qué vemos en Orange?

En términos de crecimiento, los ingresos de Orange apenas han variado en el último ciclo 2011-2021; incluso han disminuido de 45.000 millones de euros a 42.000 millones. Los márgenes de explotación han disminuido y, si el beneficio por acción ha aumentado, es sobre todo gracias a un entorno inusual de tipos de interés y a múltiples acuerdos de financiación de bajo coste que han reducido la carga de los intereses. Lo mismo ocurre con el flujo de caja, que se mantiene aproximadamente en 10.000 millones de euros al año. El problema viene de las inversiones cada vez mayores, que se han duplicado durante el periodo. De unos 4.500 a 8.000 millones de euros al año. Como resultado, el beneficio de caja se ve muy comprimido, entre 1.500 y 2.000 millones de euros al año. Todo este beneficio se distribuye en forma de dividendos. Es imposible, en esta situación, prever una consolidación del sector sin un aumento crítico de la deuda. Al mismo tiempo, una ampliación de capital a estos precios tan bajos haría que los accionistas se sintieran incómodos y muy probablemente harían bajar aún más el precio de las acciones para mantener una buena rentabilidad por dividendo. En resumen, en Orange, los márgenes y los beneficios son demasiado bajos para pagar bien a los accionistas y asegurar las costosas inversiones.

¿Y qué pasa con T-Mobile?

A lo largo del ciclo 2011-2021, T-Mobile ha multiplicado por cuatro sus ingresos, en gran parte gracias a las operaciones de crecimiento externo detalladas anteriormente. Los márgenes no se han resentido -signo del éxito de las integraciones y de una dinámica competitiva más sana en el mercado estadounidense-, a diferencia de los márgenes operativos de Orange o Vodafone, que se han reducido a la mitad en el mismo periodo.

Más allá de las cifras, también podemos observar que la gestión de T-Mobile y, por tanto, de Deutsche Telekom, está mejor valorada que la de Orange. Desde el inicio de la aventura americana, T-Mobile ha demostrado un ritmo de ejecución sin parangón. Pionera en este campo, entró en el mercado estadounidense tras la burbuja de las puntocom en 2001. Entonces, la adquisición de MetroPCS en 2013 tuvo lugar en un mercado de telecomunicaciones generalmente deprimido. Por último, la compra de Sprint fue oportuna, ya que el grupo estadounidense estaba luchando con la complicada reestructuración de su deuda de 40.000 millones de dólares. Si a esto le añadimos una excelente red en Estados Unidos y una ventaja en el 5G frente a sus competidores Verizon y AT&T, obtenemos una muy buena valoración.

Para continuar nuestro análisis, vamos a enfocar el caso de dos maneras diferentes, una será conservadora y basada en el rendimiento, la otra será más optimista y se basará más en las proyecciones.

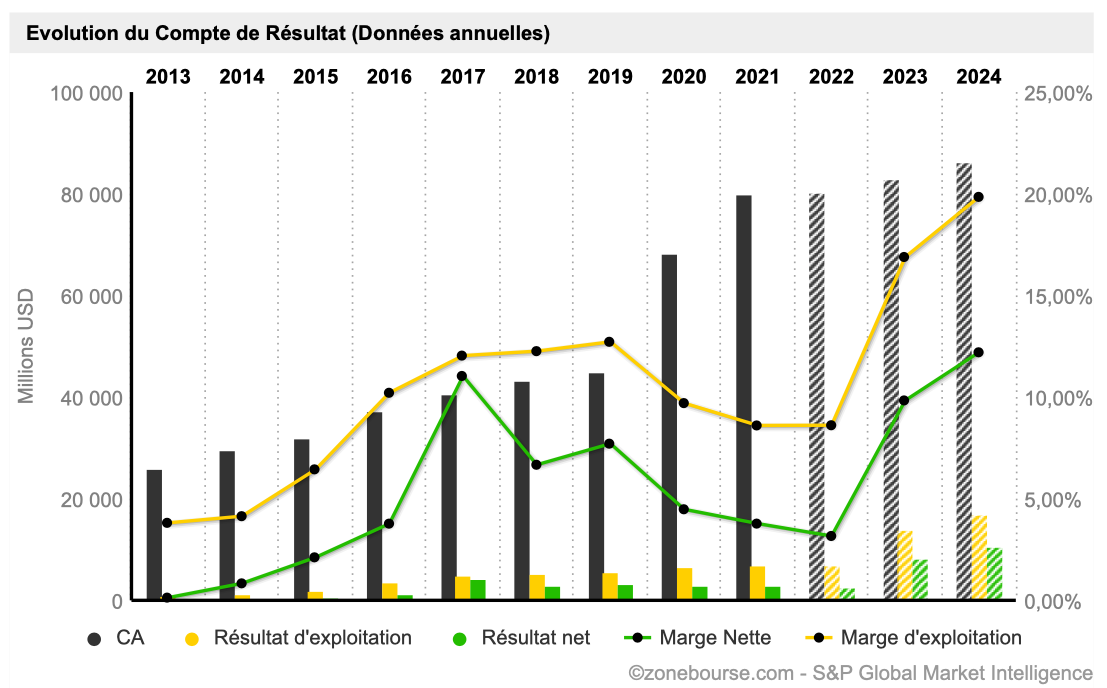

Cuenta de resultados de T-Mobile en EE.UU. - MarketScreener

Un caso conservador:

En términos de beneficios en efectivo, la situación de T-Mobile no es tan diferente de la de sus pares europeos. También en este caso, la intensidad de capital consume todo el flujo de caja operativo. Por ello, la deuda neta casi se ha cuadruplicado en cuatro años -107.000 millones de dólares en el último semestre de 2022 frente a los 30.000 millones de finales de 2018-, a pesar de la ampliación de capital de 20.000 millones de dólares realizada en 2020 al fusionarse con Sprint.

Dicho esto, hay una diferencia clave con respecto a los operadores europeos: T-Mobile no paga dividendos, prefiriendo una estrategia totalmente centrada en el crecimiento. Este es un punto muy importante que hay que tener en cuenta, ya que la mayoría de las telecomunicaciones actuales son consideradas por sus accionistas como cerdos de dividendos "dividendes pigs". Sin embargo, T-Mobile no parece querer seguir este camino, ya que en las relaciones con los inversores del grupo se afirma que: "T-Mobile US no tiene planes de pagar un dividendo por sus acciones ordinarias en este momento". Es difícil ser mucho más claro que eso.

A modo de comparación, los dos principales rivales estadounidenses de T-Mobile, Verizon y AT&T, ambos con un flujo de caja positivo, presentan un patrón de crecimiento mucho menos pronunciado. Los ingresos de Verizon han pasado de 110.000 millones de dólares a 133.000 millones entre 2011 y 2021, mientras que los de AT&T han pasado de 127.000 millones a 169.000 millones. La revalorización de los precios también es menor, ya que se realizan menos inversiones rentables, lo que lleva a los grupos a redistribuir la mayor parte de los beneficios en forma de dividendos.

En este entorno de mercado, con una capacidad no demostrada de generar beneficios en efectivo y un PE de 110 a un precio de 150 dólares por acción, invertir en T-Mobile sigue siendo una apuesta arriesgada. El potencial de crecimiento en Norteamérica parece haber llegado a su límite y una guerra de cuotas de mercado no ayudaría a nadie ahora que el sector está bien consolidado. Aun así, T-Mobile, conocida por sus excepcionales ofertas, no se queda sin posibles soluciones. En varios medios de comunicación especializados se rumorea que Deutsche Telekom podría llegar a un acuerdo con Patrick Drahi - Altice. Esto podría adoptar, por ejemplo, la forma de un intercambio de activos, por el que T-Mobile recupera los abonados de telefonía móvil de Altice US a cambio de la participación de Deutsche Telekom en el capital de British Telecom (BT Plc). Se trata de una empresa en la que Patrick Drahi lleva tiempo aumentando su participación.

Caso optimista:

Tras una década de crecimiento demencial, por fin ha llegado el momento de que la dirección de T-Mobile se centre en la rentabilidad de sus operaciones y así "liberar efectivo". Este cambio de estrategia está previsto para este año. La dirección ha transmitido así sus previsiones de flujo de caja libre:

- 2022: 7.500 millones de dólares

- 2023: 13.000-14.000 millones de dólares

- 2024: 17.000 millones de dólares

Por supuesto, se trata sólo de proyecciones de la dirección, pero esta explosión de ganancias es una clara indicación de la nueva dirección estratégica del grupo. También está en marcha el lanzamiento de un programa de recompra masiva de acciones por valor de 60.000 millones de dólares en los próximos tres años. En otras palabras, todo el flujo de caja libre debe ser devuelto a los accionistas. A los precios actuales, ¿es esta la mejor opción o sería más interesante el pago de dividendos? Es difícil decirlo sin conocer realmente las intenciones de la dirección, pero sin un crecimiento más pronunciado en los próximos años, ciertamente parecería una inequívoca destrucción de valor. Por lo tanto, parece que el crecimiento de T-Mobile aún está lejos de alcanzar su punto máximo. Por ello, los analistas más optimistas proyectan un flujo de caja libre "free cash-flow" por acción de 15 a 20 dólares en dos años. Este optimismo es sólo a medias, dada la valoración actual de la empresa. Por último, el carácter defensivo y el importante poder de fijación de precios "pricing power" de las telecomunicaciones en Estados Unidos son argumentos adicionales. Tenemos que creer que en 2022, algunos hogares colocarán su suscripción al móvil más abajo que su hipoteca en su pirámide de Maslow...

EN CONCLUSIÓN

- La ejecución de las operaciones de T-Mobile ha sido notable durante la última década

- El perfil de la empresa es original. Ha mantenido su compromiso de crecimiento frente a los competidores que se reorientan hacia la remuneración del accionista.

- El año 2022 marca la inflexión de esta estrategia y el paso a una política de devolución de capital. Esto se logrará mediante la optimización de la cartera de activos, la recompra de acciones y las sinergias adicionales con Sprint.

- Esta sigue siendo una apuesta arriesgada, especialmente en un mercado maduro, y ya parece estar bien asumida por el mercado. Por lo tanto, estamos lejos de una apuesta contrarian.

"You pay a very high price for a cheery consensus" - W.Buffett