Gestión familiar en un mercado sólido

Vétoquinol desarrolla y comercializa productos veterinarios dedicados exclusivamente a la salud animal. Tres generaciones de la familia Frechin se han sucedido al frente del grupo, que sigue controlando el 67% del capital y el 77,8% de los derechos de voto.

El laboratorio es especialista en el cuidado de animales. Su experiencia abarca seis áreas terapéuticas diferentes: dolor e inflamación, enfermedades respiratorias, dermatología, tratamiento de parásitos, salud de las ubres y reproducción. La empresa opera en un mercado que, según las estimaciones, crecerá a un ritmo del 4,5% anual hasta alcanzar los 42.000 millones de dólares en 2024.

El mercado de la salud animal es bastante sólido, con una tasa de crecimiento del 10% en 2021. Se divide en dos segmentos. Los animales de compañía (perros, gatos, etc.) representan el 64% de la facturación de la empresa y el 46% del mercado mundial. El aumento del gasto de los hogares en animales de compañía y la creciente concienciación sobre el bienestar de los animales hacen de este un mercado de gran crecimiento. El segundo segmento, la ganadería (vacuno, porcino, aves de corral, etc.), está impulsado por la creciente demanda de proteínas animales (huevos, leche, carne). Se trata de un mercado de gran volumen que crece más lentamente que el primero.

La sanidad animal se compone de dos segmentos:

Fuente: Vetoquinol

Vétoquinol se posiciona internacionalmente para aprovechar la dinámica de cada zona geográfica. Así, el 50% del volumen de negocio se reparte entre Europa, donde, según la FEDIAF (organización de la industria de alimentación animal en Europa), uno de cada cuatro hogares tiene un perro o un gato. Las Américas representan el 34% del volumen de negocio, y están impulsadas por Estados Unidos, que por sí solo representa el 30% del mercado de la salud animal y el 50% del mercado mundial de animales de compañía, y por América Latina, dominada por la producción bovina, porcina y avícola. No es casualidad que Brasil aspire a ser el primer productor y exportador mundial de proteínas animales. Por último, la zona Asia-Pacífico, con un 16% de las ventas, es muy dinámica y está bien favorecida por el mercado chino (2º del mundo), que se beneficia de la mejora del nivel de vida mundial, favorable a la adopción de animales de compañía.

Fuente: Vetoquinol

Estrategia de creación de valor y balance saneado

La empresa se dirige a criadores, propietarios de animales de compañía y veterinarios a través de una gama de marcas, fruto de una rigurosa estrategia de crecimiento externo que crea fuertes sinergias, como con Zylkène, destinada a perros y gatos y obtenida tras la adquisición del laboratorio Orsco, con sede en Lyon, en 2012. Las adquisiciones de Profender y Drontal en 2020 han permitido al grupo afirmar su experiencia en antiparasitarios para animales de compañía. La empresa también está lanzando nuevos productos internamente, como Cimalgex, un tratamiento para el dolor y la inflamación en perros, que ha tenido éxito en Europa y Brasil. Para lograrlo, el grupo cuenta con cinco centros de I+D (Investigación y Desarrollo) que darán empleo a 214 personas en 2021, es decir, el 8% de la plantilla. Esta investigación representa el 6% de la facturación, lo que refleja la gran capacidad de innovación de la empresa. Esta estrategia permite al grupo crecer más rápidamente que el mercado de la salud animal.

Cartera de las principales marcas del grupo:

En cuanto a la producción, se organiza en torno a cinco centros en Francia, Polonia, Brasil y Canadá y permite al grupo tener una presencia internacional directa. El centro de Princeville (Canadá) se utiliza para abastecer el mercado norteamericano.

El crecimiento ha seguido siendo modesto pero regular, a pesar de las crisis y perturbaciones sufridas, señal de la gestión cualitativa de la empresa. En el periodo 2012-2022, la facturación ha pasado de 298 millones de euros a 540 millones, y no ha experimentado ni un solo año de descenso. En cuanto al margen neto, ha aumentado a lo largo del periodo, pasando del 7,6% en 2012 al 12,1% en 2021. No obstante, debería situarse en torno al 9,6% en 2022, dado el aumento de los precios de la energía y las materias primas y de los costes de personal. Por último, la evolución del flujo de caja libre es bastante impresionante, ya que ha pasado de 27 millones de euros a 75,9 millones de euros en el periodo 2012-2021, lo que refleja la excelente capacidad de la empresa para generar un excedente de tesorería. Esto refleja la excelente capacidad de la empresa para generar un excedente de tesorería, que debería alcanzar los 67,3 millones de euros a finales de 2022. La empresa, que no está endeudada, dispone por tanto de recursos financieros para proseguir sus adquisiciones.

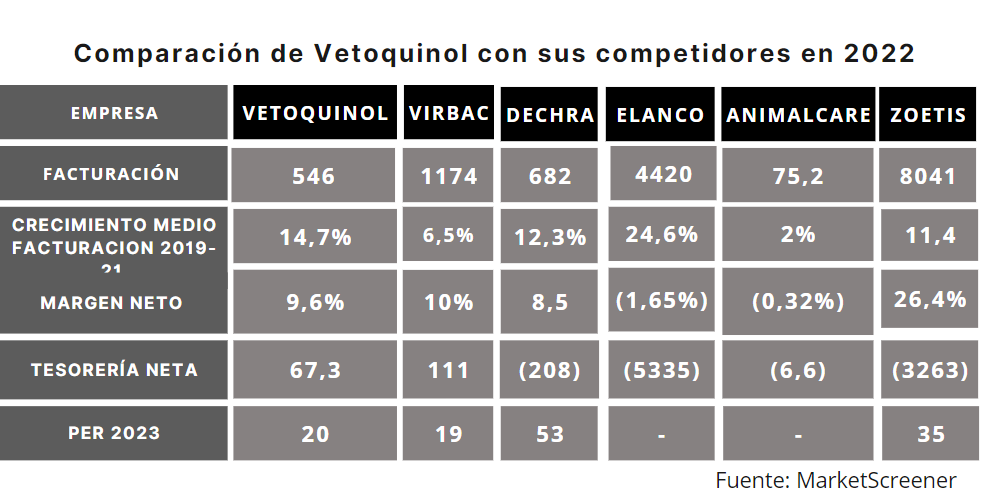

Fuente: MarketScreener

En cuanto a la producción, se organiza en torno a cinco centros en Francia, Polonia, Brasil y Canadá y permite al grupo tener una presencia internacional directa. El centro de Princeville (Canadá) se utiliza para abastecer el mercado norteamericano.

El crecimiento ha seguido siendo modesto pero regular, a pesar de las crisis y perturbaciones sufridas, señal de la gestión cualitativa de la empresa. En el periodo 2012-2022, la facturación ha pasado de 298 millones de euros a 540 millones, y no ha experimentado ni un solo año de descenso. En cuanto al margen neto, ha aumentado a lo largo del periodo, pasando del 7,6% en 2012 al 12,1% en 2021. No obstante, debería situarse en torno al 9,6% en 2022, dado el aumento de los precios de la energía y las materias primas y de los costes de personal. Por último, la evolución del flujo de caja libre es bastante impresionante, ya que ha pasado de 27 millones de euros a 75,9 millones de euros en el periodo 2012-2021, lo que refleja la excelente capacidad de la empresa para generar un excedente de tesorería. Esto refleja la excelente capacidad de la empresa para generar un excedente de tesorería, que debería alcanzar los 67,3 millones de euros a finales de 2022. La empresa, que no está endeudada, dispone por tanto de recursos financieros para proseguir sus adquisiciones.

En bolsa, la acción perdió más de un tercio de su valor en 2022. Sin embargo, la cuota ha resistido mejor que otros actores del mercado que han sufrido más: -46% para Virbac, -51% para Dechra, -56% para Elanco, -36% para Animalcare y -40% para Zoetis. La solidez del balance de la empresa, así como su estilo de gestión familiar, son bazas en periodos más complicados, como ocurrió en 2022. Sin embargo, en los últimos diez años, la acción ha ganado un 226%, excluidos los dividendos.

La diversidad de enfermedades y productos comercializados por el grupo le confiere cierta protección frente a un posible retraso en el desarrollo de nuevos medicamentos. Sin embargo, Vetoquinol se enfrenta a un mercado muy competitivo y sólo representa una cuota marginal del mercado. Asimismo, la inestabilidad del mercado ganadero (gripe aviar y porcina, entre otras) puede repercutir en la demanda si este tipo de epidemias se generalizan.

A pesar de una fase de normalización en 2022, tras el intenso periodo postcovídico, Vétoquinol es un actor interesante en un mercado que sigue bien orientado a largo plazo. La solidez del balance de la empresa es un activo que le permite dirigirse a posibles adquisiciones. La empresa también tiene una buena capacidad para crear valor internamente (17% de crecimiento orgánico según las últimas cifras de 2021). La visión de la familia Frechin, que dirige el grupo desde 1933, ofrece cierta estabilidad a la empresa.