IBEX 35

IBEX 35 Los mercados europeos terminaron mixtos el martes, tras unas publicaciones macroeconómicas y empresariales dispares, con los operadores temiendo la firmeza del BCE, que se espera que continúe con su endurecimiento monetario.

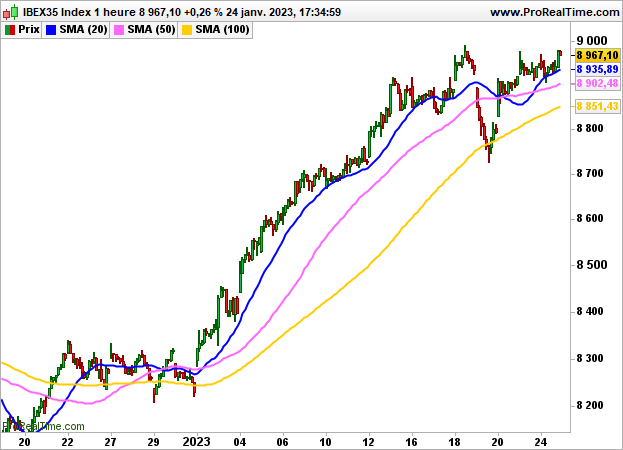

El IBEX35 tuvo un buen comportamiento, beneficiándose del repunte inicial de Wall Street, y cerró con una subida del 0,26%, hasta los 8967 puntos.

En el lado de los valores, IAG ganó un 2,43%, Sacyr un 1,64%, Ferrovial un 1,26%, Amadeus IT un 0,93% e Inditex un 0,81%, mientras que Pharma Mar perdió un 2,01%, Corporación Acciona un 1,06% y Rovi un 0,86%.

En el plano macroeconómico, los índices PMI Flash fueron ligeramente mejores de lo previsto a ambos lados del Atlántico. En la Eurozona, se situaron en 48,8 y 50,7 respectivamente (frente a 47,8 y 49,8 el mes pasado). En Estados Unidos también subieron hasta 46,8 y 46,6 (frente a 46,2 y 44,7 el mes pasado).

Los índices estadounidenses también cerraron mixtos, afectados en particular por algunos resultados sancionadores, como el de 3M (-6,21%). El Dow Jones ganó un 0,31% hasta 33733 puntos, el S&P500 cedió un 0,07% hasta 4016 puntos y el Nasdaq100 un 0,22%.

A la espera de conocer el índice IFO en Alemania a las 10:00 horas y posteriormente los valores petrolíferos a las 16:30 horas, el IBEX35 debería abrir esta mañana no muy lejos del equilibrio.

Técnicamente, la consolidación continúa, y el índice no muestra signos reales de debilidad por el momento. Vigilaremos de cerca la salida de los 9100/8700 puntos en busca de indicios sobre la dirección a seguir.