IBEX 35

IBEX 35 Alentada por los rumores de alivio de las medidas chinas de "cero Covid", que beneficiaron a los valores relacionados con el lujo y las materias primas, la Bolsa de Madrid cerró el viernes pasado con una subida del 0,94%, hasta los 7.942 puntos. De este modo, ganó un 0,33% durante la semana pasada, a pesar de la decepción causada por la Reserva Federal, que se mostró decidida en su lucha contra la inflación y no prevé una pausa en el endurecimiento monetario en los próximos meses.

En el lado de las acciones, ArcelorMittal ganó un 6,48%, Acerinox un 4,94%, Fluidra un 4,11%, Sacyr un 3,90% e Inditex un 3,38%, mientras que Rovi perdió un 13,32%.

Los índices estadounidenses también recuperaron terreno, después de cuatro sesiones consecutivas a la baja y de un informe mensual de empleo mixto. La tasa de desempleo subió al 3,7%, pero se crearon 261.000 puestos de trabajo, mientras que el consenso era de 197.000 (315.000 el mes pasado). Los ingresos por hora aumentaron un 0,4% (0,3% anteriormente).

El Dow Jones terminó con una subida del 1,26% a 32403 puntos, el S&P500 ganó un 1,36% a 3770 puntos y el Nasdaq100 un 1,56%.

Hoy, sin embargo, se espera que el Ibex35 abra cerca del equilibrio (-0,33%), ya que China ha negado que esté considerando la posibilidad de suavizar sus restricciones sanitarias y que se mantendrá "inquebrantable" en su política de Covid.

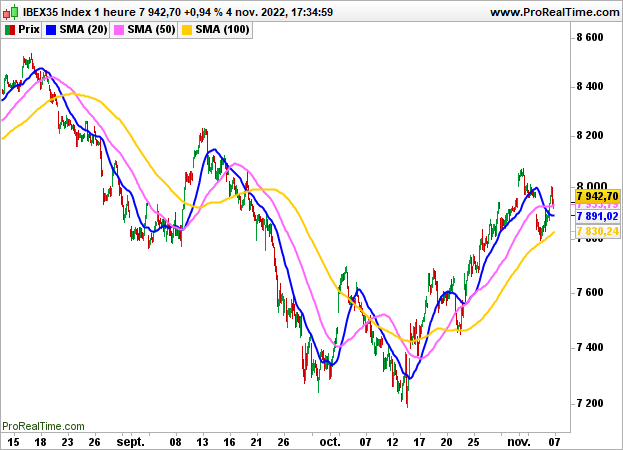

Gráficamente, el impulso sigue siendo positivo en datos horarios por encima de los 7800 puntos, zona de convergencia con la media móvil de 50 periodos, e incluso por encima de los 7700 puntos en intradía. A corto plazo, esperaremos a la salida de los 8000/7800 puntos para tener indicaciones sobre la dirección a seguir.