IBEX 35

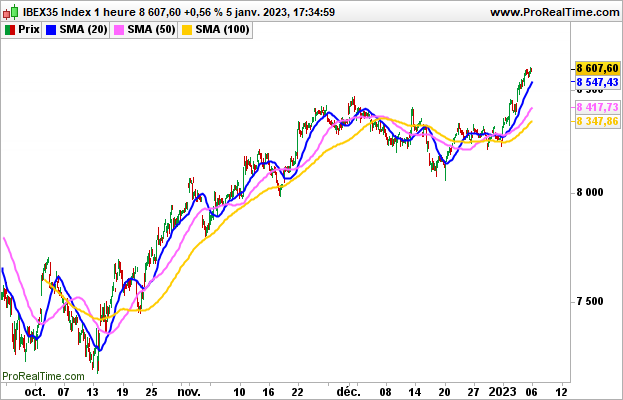

IBEX 35 Tras cuatro sesiones de subidas, la Bolsa de Madrid mantuvo su tendencia y cerró ayer con un alza del 0,56%, hasta los 8.607 puntos, a pesar de que la víspera la Fed había confirmado que no estaba prevista ninguna bajada de tipos para este año.

Por valores, ArcelorMittal ganó un 3,10%, IAG un 2,84%; Melia Hotels un 2,79% y Cellnex Telecom un 2,02%, mientras que Rovi cedió un 2%, Sacyr un 1,85% y Naturgy un 1,74%.

No obstante, las estadísticas del día fueron buenas, como la caída del 0,9% de los precios a la producción en la zona euro (+27,1% interanual frente al +27,5% previsto). Al otro lado del Atlántico, los buenos datos de empleo pesaron en Wall Street. Las peticiones semanales de subsidio de desempleo se situaron en 204.000, frente a los 223.000 de la semana pasada, y la encuesta ADP mostró una creación de 235.000 puestos de trabajo en el sector privado (consenso: 152.000 y 182.000 anteriormente).

El Dow Jones cerró con una caída del 1,02% hasta los 32930 puntos, el S&P500 perdió un 1,16% hasta los 3808 puntos y el Nasdaq100 perdió un 1,59%.

No obstante, se espera que el índice IBEX35 abra hoy con una subida del 0,12%, a la espera del IPC de la zona euro a las 11:00 horas y del informe mensual de empleo estadounidense a las 14:30 horas.

Técnicamente, el impulso sigue siendo positivo por encima de los 8400 puntos. El índice debería abrir por encima de los 8600 puntos y pronto podría alcanzar los 8800 puntos, los máximos de mediados de junio de 2022.