IBEX 35

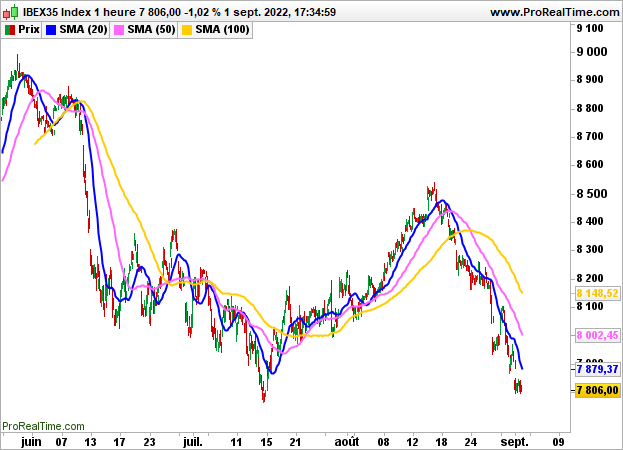

IBEX 35 Penalizado por el anuncio de una nueva contención en China y por las expectativas de una subida de 75 puntos básicos del tipo de interés oficial del BCE la próxima semana, tras el nuevo pico de inflación en la zona euro (+9,1%), el IBEX35 sufrió ayer otro fuerte retroceso y cerró con un 1,02% de caída, en 7806 puntos.

Las materias primas y los bienes de lujo pesaron en la tendencia. ArcelorMittal perdió un 6,25%, Fluidra un 5,27%, Indra Sistemas un 3,51%, Grifols un 3,49%, IAG un 3,38%. Sólo Acerinox ganó un 1,40, Acciona un 1,38%, Caixabank un 1,28%, Solaria Energia un 1,05%.

Al otro lado del Atlántico, las peticiones semanales de subsidio de desempleo fueron ligeramente mejores de lo esperado (232.000 frente a 237.000 la semana pasada), al igual que el informe del ISM manufacturero, que se situó en 52,8 (consenso de 52,1 y 52,8 anterior). El gasto en construcción cayó un 0,4%, tras el -0,5% del mes pasado.

Los índices estadounidenses se beneficiaron de algunas compras de gangas para recuperar algo de terreno. El Dow Jones ha cerrado con una subida del 0,46%, hasta los 31656 puntos, el S&P500 ha ganado un 0,3%, hasta los 3966 puntos, y el Nasdaq100 un 0,02%.

El IBEX35 debería intentar repuntar antes de la publicación del IPP de la Eurozona y del informe mensual de empleo de EE.UU., con un avance inicial del 0,22%.

Desde el punto de vista técnico, la tendencia sigue siendo bajista en términos horarios por debajo de los 8000 puntos. Sólo si se supera este nivel se podría anticipar una recuperación más fuerte hacia los 8200 puntos, la zona de convergencia con la media móvil de 50 horas.