IBEX 35

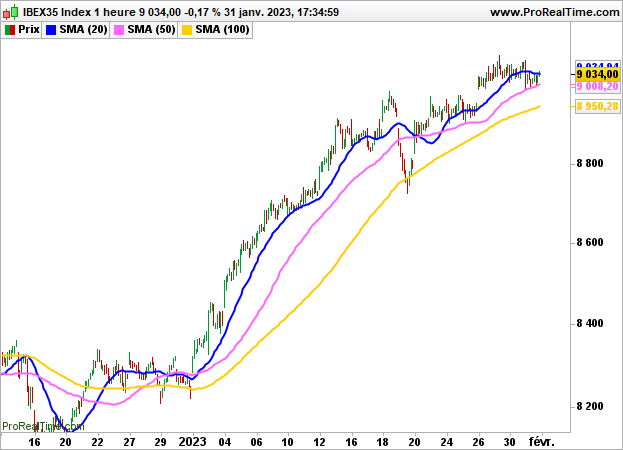

IBEX 35 Tras una primera parte de sesión bajista en una lógica de cautela ante el veredicto de los bancos centrales sobre los tipos, la Bolsa de Madrid ha terminado con un descenso del 0,17% hasta los 9034 puntos.

En el lado de los valores, Corporación Acciona ganó un 2,29%, Bankinter un 1,85%, Meliá Hoteles un 1,16% y Pharma Mar un 0,87%, mientras que ArcelorMittal perdió un 1,92%, Acerinox un 1,50%, Banco de Sabadell un 1,29% y Cellnex Telecom un 1,29%.

Wall Street parecía más entusiasmado cuando los últimos datos, por debajo de las expectativas, confirmaron la ralentización de la economía estadounidense y respaldaron la hipótesis de que la Reserva Federal podría hacer pronto una pausa en su endurecimiento monetario.

El PMI de Chicago se situó en 44,3 (frente a 44,9 el mes pasado) y el índice del Conference Board en 107,1 (frente a 109).

Así, los índices estadounidenses aceleraron al alza al final de la sesión, como el Nasdaq100, que ganó un 1,59%. El S&P500 ganó un 1,46%, hasta 4076 puntos, y el Dow Jones un 1,09%, hasta 34086 puntos.

Las iniciativas deberían seguir siendo limitadas en Madrid esta mañana, con los contratos de futuros subiendo un 0,06%.

Además de la decisión de la Fed a las 20:00 y la rueda de prensa de Jerome Powell a las 20:30, los inversores tomarán nota de los índices PMI manufactureros de la zona euro a las 10:00 y del índice IPC a las 11:00. Se espera que el ADP informe sobre 176.000 puestos de trabajo en el sector privado a las 14:15, el PMI manufacturero también se publicará en EE.UU. a las 15:45 y, a continuación, el ISM manufacturero y el gasto en construcción a las 16:00.

Gráficamente, el IBEX35 sigue oscilando dentro del rango de los 8800/9100 puntos. Esperaremos a la salida de esta zona de indecisión para actuar.