IBEX 35

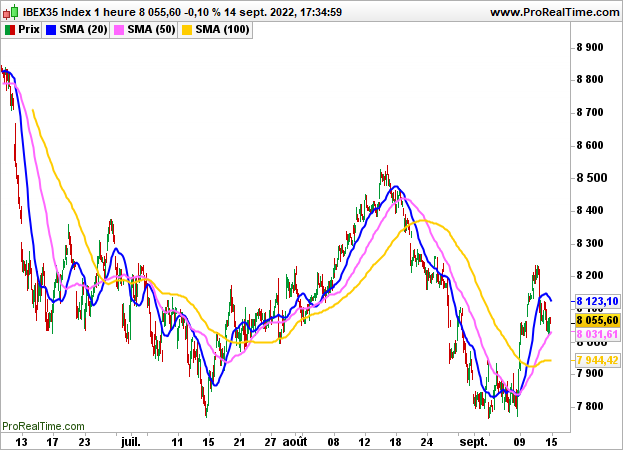

IBEX 35 Superando a otros mercados europeos, gracias a los sectores de la automoción y el petróleo, la Bolsa de Madrid terminó con una caída del -0,10%, hasta los 8055 puntos, penalizada por los recientes datos sobre la inflación en Estados Unidos.

Después de que el IPC subiera un 8,3% interanual (+6,3% sin alimentos ni energía), el índice del IPP se situó en el consenso, con un descenso del 0,1%. Sin embargo, excluyendo los alimentos y la energía, subió más de lo previsto (+0,4% frente al +0,2% del mes pasado).

La producción industrial de la zona euro cayó un 2,3% en agosto (frente al +1,1% de julio).

Por el lado de las acciones, Indra Sistemas ganó un 2,73%, Bankinter un 1,87% y Pharma Mar un 1,20%, mientras que Arcelor Mittal perdió un 4,22%, Fluidra un 3,80% e Inmobiliaria Colonial un 3,04%.

A pesar de los temores de un fuerte endurecimiento monetario por parte de la Fed a finales de mes (75 puntos básicos o incluso 100 puntos), los índices estadounidenses terminaron finalmente en verde, tras algunas compras baratas. El Dow Jones subió un 0,1% hasta los 31.135 puntos, el S&P500 ganó un 0,34% hasta los 3.946 puntos y el Nasdaq100 un 0,84%.

A la espera de las numerosas estadísticas estadounidenses de la tarde, el IBEX35 debería iniciar la sesión en torno al equilibrio.

Técnicamente, no hay cambios, la dinámica es bajista por debajo de los 8200 puntos. A muy corto plazo, esperaremos la salida de los 8000/8200 puntos para tener indicios sobre la orientación que se avecina.