IBEX 35

IBEX 35 La inflación, a la orden del día

Los mercados europeos volvieron a cerrar ayer en positivo, impulsados por un PIB chino mejor de lo esperado (+2,9% interanual), que respalda el escenario de aterrizaje suave de la economía mundial.

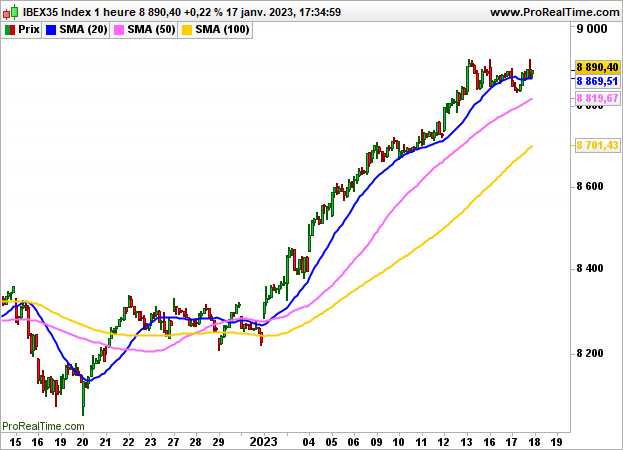

El IBEX35 superó brevemente los 8800 puntos después de que Bloomberg informara de que el BCE podría ser menos agresivo en sus próximas subidas de tipos de interés. El índice de Madrid cerró finalmente con una subida del 0,22%, situándose en 8855 puntos.

En el lado de los valores, Grifols ganó un 3,97%, Corporación Acciona un 2,48%, ArcelorMittal un 1,45%, Sacyr un 1,44% y Rovi un 1,35%, mientras que IAG cayó un 1,36%, Merlin Properties cedió un 1,02%, Bankinter un 1,01 y Fluidra un 1%.

Los índices estadounidenses terminaron mixtos, penalizados por los malos resultados de Goldman Sachs (-6,44%), grupo que anunció una caída del 69% de su beneficio neto en el cuarto trimestre. La caída del índice manufacturero Empire State (-32,9 frente a -11,2 en diciembre) también pesó en la tendencia.

El Dow Jones cerró con una caída del 1,14% (33910 puntos), el S&P500 cedió un 0,2% (3990 puntos) y el Nasdaq100 ganó un 0,14%.

A la espera de la publicación del CPI de la zona euro a las 11:00 horas, del PPI estadounidense a las 14:30 horas y del Libro Beige de la Fed a las 20:00 horas, se espera que el IBEX35 comience la sesión con una subida del 0,3%.

En términos horarios, la tendencia sigue siendo claramente alcista por encima de los 8800 puntos. La superación de los 8900 puntos auguraría una continuación del movimiento hacia los 9000. Por debajo de los 8600 puntos, en cambio, cabe esperar cierta recogida de beneficios que podría hacer retroceder al índice hacia los 8400 puntos.