IBEX 35

IBEX 35 A la espera de las actas de la última reunión de la Reserva Federal, las bolsas europeas sumaron su tercera sesión consecutiva de ganancias, impulsadas por la ralentización de la inflación en Francia y Alemania el día anterior, la bajada de los rendimientos de los bonos y la caída del precio del gas a su nivel más bajo desde 2021.

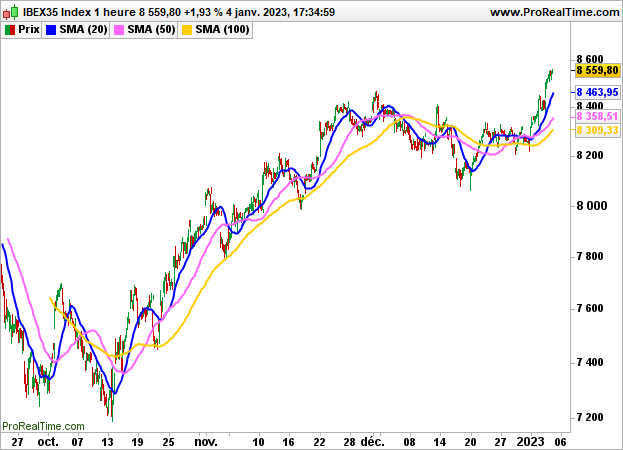

El índice iBEX35 terminó con una fuerte subida del 1,93%, hasta 8559 puntos.

En cuanto a los valores, Fluidra ganó un 4,74%, IAG un 4,41%, Endesa un 3,78%, Banco de Sabadell un 2,44%, Aenas un 2,43%, mientras que Pharma Mar perdió un 3,14%, Red Eléctrica un 2,04% y Amadeus un 1,48%.

En el plano macroeconómico, el PMI de servicios se situó en 49,8 en la zona euro (49,1 anteriormente) y el índice ISM manufacturero cayó a 48,4 en Estados Unidos (49 el mes pasado).

Al final de una sesión turbulenta, los índices estadounidenses cerraron finalmente en verde, a pesar de que las actas de la Fed subrayaban que el banco central sigue decidido a continuar el endurecimiento monetario este año para alcanzar sus objetivos y volver a situar la inflación en torno al 2%. Ningún funcionario de la Reserva Federal prevé una bajada de tipos en 2023.

El Dow Jones subió un 0,4% hasta los 33269 puntos, el S&P500 ganó un 0,75% hasta los 3852 puntos y el Nasdaq100 un 0,48%.

Esta mañana, se espera que el índice Ibex35 recupere el aliento y abra con una caída del 0,44%.

El índice Caixin PMI de servicios se situó en 48, frente a los 46,7 del mes pasado en China. El IPP de la zona euro se publicará a las 11.00 horas, seguido del ADP estadounidense a las 14.15 horas, las solicitudes semanales de subsidio de desempleo y la balanza comercial a las 14.30 horas, el PMI final de servicios a las 15.45 horas y las reservas de petróleo a las 17.00 horas.

Técnicamente, el impulso es claramente positivo en términos horarios por encima del nivel de 8300 puntos, que corresponde a la media móvil de 20 horas. Por encima de este nivel, pronto podrían alcanzarse los 8600 puntos (máximo del pasado junio de 2022).