IBEX 35

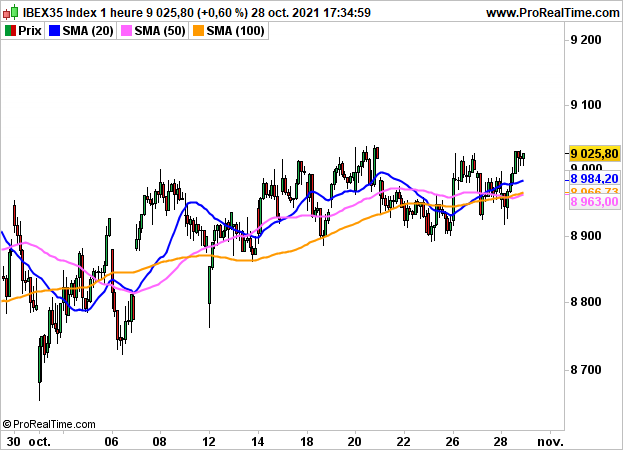

IBEX 35 Las buenas publicaciones de las empresas y la continuidad de la política monetaria acomodaticia del BCE permitieron que el IBEX35 terminara ayer en un nivel que no se veía desde el 13 de agosto, con una subida del 0,60% hasta los 9025 puntos.

Mapfre ha ganado un 2,42% y el Banco de Sabadell un 1,32%, codo con codo con IAG (+1,21%). En el otro lado del ranking tenemos a CaixaBank que perdió (-2,70%) seguido de Inditex (-2,19%).

A pesar de que la inflación sigue siendo más sostenible, el Banco Central Europeo mantuvo sus tipos y su programa de compra de activos sin cambios, y el final del PEPP sigue previsto para marzo de 2022

En EE.UU., fue un pleno de récords absolutos a pesar de un aumento del PIB de sólo el 2% en el tercer trimestre (consenso 2,6% y 6,7% en el segundo trimestre). Las solicitudes semanales de subsidio de desempleo se situaron en 281.000 frente a 291.000 la semana pasada.

El Dow Jones ganó un 0,68%, hasta 35730 puntos, el S&P500 un 0,98%, hasta 4596 puntos, y el Nasdaq100 un 1,15%, hasta 15778 puntos.

Hoy, a la espera de la inflación y el crecimiento de la zona euro, el IBEX35 debería recuperar el aliento, tal y como sugieren los contratos Futures, que bajan un 0,21%.

Gráficamente, el impulso es alcista en términos horarios por encima de los 9000 puntos y, por tanto, por encima de su MM20. Sólo un retorno por debajo de este nivel podría favorecer una toma de beneficios en dirección a los 8950/8900 puntos.