IBEX 35

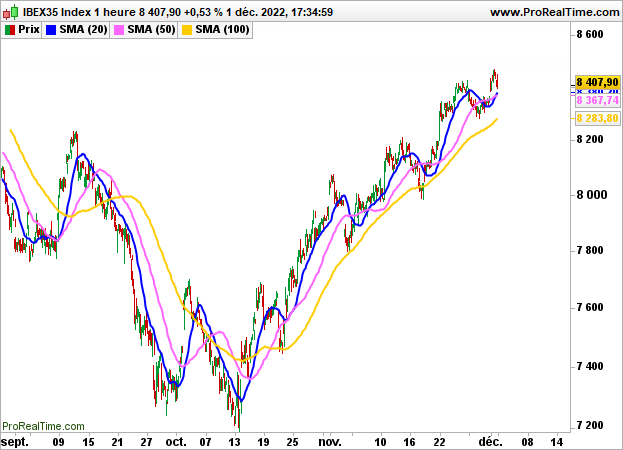

IBEX 35 Tras la fuerte subida de Wall Street el miércoles, después de los comentarios de Jerome Powell sobre una posible moderación de las subidas de tipos en diciembre, la Bolsa de Madrid ha terminado con una tímida subida del 0,53%, hasta los 8408 puntos, apoyada por el sector tecnológico.

Sin embargo, los incentivos siguieron siendo limitados en Europa, ya que el presidente de la Fed reiteró que el trabajo estaba lejos de terminar y que los tipos probablemente se elevarían por encima del nivel previsto en septiembre.

Las estadísticas del día fueron mixtas. El PMI manufacturero final se situó en 47,1 en la eurozona (47,3 anteriormente) y en 46,5 en el Reino Unido (frente a 46,2). La tasa de desempleo también bajó al 6,5% en la eurozona (desde el 6,6%).

En Estados Unidos, el índice Core PCE subió sólo un 0,2%, las solicitudes semanales de subsidio de desempleo bajaron a 225.000 (241.000 la semana pasada), el gasto y los ingresos de los hogares subieron un 0,7% y un 0,8% respectivamente, pero el índice ISM manufacturero cayó a 49 (50,2% anteriormente) y el gasto en construcción bajó un 0,3%.

Los índices estadounidenses recuperaron el aliento y terminaron mixtos. El Dow Jones perdió un 0,56% hasta los 34395 puntos, el S&P500 cedió un 0,09% hasta los 4076 puntos y el Nasdaq100 ganó un 0,1%.

Esta mañana, a la espera del índice PPI en la zona euro y del informe mensual sobre el empleo en Estados Unidos, el IBEX35 perderá un 0,16% en las primeras operaciones.

Técnicamente, la configuración no cambia. Seguiremos de cerca la salida de los 4500/4200 puntos para actuar.