IBEX 35

IBEX 35 A pesar de un intento de rebote a primera hora del día, el IBEX35 se encaminó ayer a una quinta sesión consecutiva de descensos, mermado por un nuevo repunte de la inflación en la zona euro y los temores sobre el suministro de gas en Europa.

El BCE dará su veredicto sobre los tipos de interés la próxima semana, y los operadores temen que se tomen medidas contundentes para combatir la inflación, que ha alcanzado un máximo del 9,1% en la zona euro (antes 8,9%).

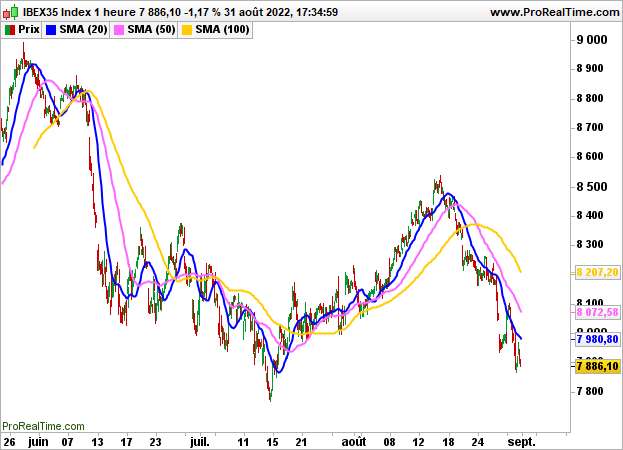

El índice de Madrid cerró ayer con un descenso del 1,17%, hasta los 7886 puntos.

En el lado de las acciones, Melia Hotels ganó un 2,98%, IAG un 1,73% y Bankinter un 1,39%, mientras que Cellnex Telecom perdió un 1,75%, Ferrovial un 1,73%, Acciona un 1,49%, Iberdorla y Acerinox un 1,44% y un 1,38% respectivamente.

En EE.UU., la encuesta ADP informó de sólo 132.000 nuevos empleos en el sector privado (consenso de 300.000 y 128.000 el mes pasado). Hay que ser precavidos ante el informe mensual de empleo del viernes.

Los índices estadounidenses también perdieron terreno, y el Dow Jones cerró con un 0,88% de caída, hasta los 31510 puntos. El S&P500 perdió un 0,78% hasta los 3955 puntos y el Nasdaq100 un 0,57%.

A la espera de una serie de estadísticas y, en particular, de los índices PMI manufactureros a ambos lados del Atlántico, se espera que el IBEX35 abra hoy de nuevo a la baja en un 0,72%.

Gráficamente, el impulso sigue siendo bajista por debajo de los 8.000 puntos, nivel correspondiente a la parte inferior del hueco. Si no se conservan los 7800, los despejes deberían continuar en dirección a los 7700 puntos.