|

|

| Tops / Flops de la semana |

| Tops Micro Focus (+83%): La mejor elección de esta semana. La empresa británica de software, que ofrece una serie de herramientas de gestión empresarial, ha acordado ser adquirida por la canadiense Open Text por casi el doble del precio de sus acciones. Snowflake (+27%): Una de las estrellas emergentes de la tecnología estadounidense presentó unos resultados trimestrales mejores de lo esperado. El especialista en gestión de datos en la nube recibió un impulso inesperado ya que, al mismo tiempo, las cifras de Salesforce y Splunk, publicadas el mismo día, decepcionaron. Aveva (+22%): Schneider Electric se ha visto obligada a confirmar que está estudiando de nuevo la compra de los accionistas minoritarios de la empresa británica, después de que la información se filtrara a la prensa. Es una vieja historia que se repite con frecuencia, pero cada vez está más claro que la empresa francesa no tiene ningún interés real en que su filial siga cotizando. Cameco (+20%): Si persigues la energía nuclear, se te devuelve. El proveedor canadiense de uranio suele ser el caso de los inversores que acuden cuando la energía nuclear vuelve a estar de moda. Esta semana, el anuncio de la reanudación del programa nuclear civil de Japón ha impulsado las acciones. VAR Energi (+15%): La filial noruega de ENI se benefició de un gran efecto de apalancamiento en el repunte del Brent por encima de los 100 dólares por barril. Tras un mínimo estival a principios de julio, el valor vuelve a estar en lo más alto. Alfen (+14%): La explosión del número de puntos de recarga de vehículos eléctricos que hay que instalar está creando un impulso para la empresa de ingeniería holandesa, donde ésta es una de las especialidades. Los resultados trimestrales superaron con creces las expectativas. Flops |

|

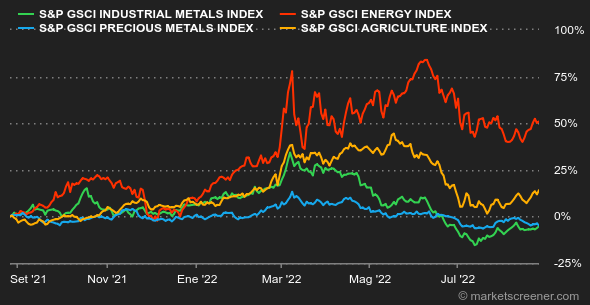

| Materias primas |

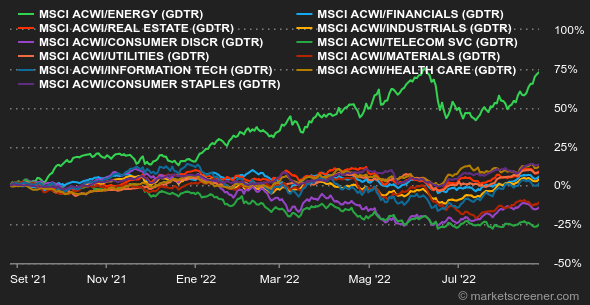

| Energía: Las declaraciones de la OPEP que allanan el camino para un posible recorte de la producción y el avance de las conversaciones sobre el acuerdo nuclear iraní han impulsado los precios del petróleo, primero al alza y luego a la baja. Está claro que estos dos catalizadores se están siguiendo de cerca, ya que influyen directamente en la dirección de la oferta mundial. En cuanto a los precios, el crudo Brent cotiza cerca de los 100 dólares por barril, mientras que la referencia estadounidense, el WTI, ronda los 93 dólares. Este descuento del WTI respecto al Brent facilita las exportaciones estadounidenses de crudo y productos petrolíferos. En cuanto al gas natural, la presión continúa en Europa, donde el TTF holandés ha alcanzado un nuevo máximo de 320 euros/MWh. Metales: Los precios de los metales industriales subieron esta semana, con la excepción del plomo, que volvió a caer hasta 1976 dólares por tonelada. El cobre se ha recuperado y cotiza en torno a los 8150 dólares en la LME. El último informe mensual del Grupo Internacional de Estudios del Cobre (ICSG) muestra que el déficit de cobre aumentó entre mayo y junio de 34.000 a 66.000 toneladas. En los metales preciosos, el oro se ha estancado y sigue cotizando en torno a los 1.750 dólares la onza. Productos agrícolas: La sequía no sólo afecta a Europa. Estados Unidos y China también están experimentando intensas olas de calor, que podrían afectar a los rendimientos de los cultivos que requieren mucha agua, especialmente el trigo y el maíz. El maíz y el trigo cotizan a 792 y 655 centavos el bushel, respectivamente, en Chicago. |

|

| Macroeconomía |

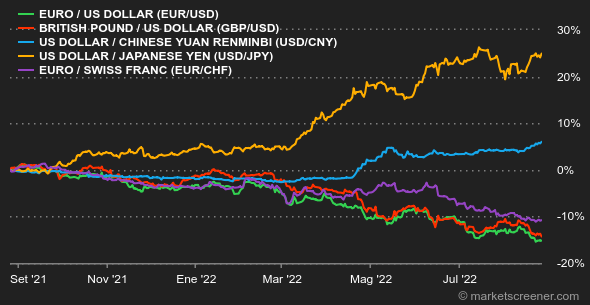

| Ambiente: No sueñe. Los que habían apostado por las declaraciones pro-mercado de la Fed el viernes en Jackson Hole se llevan una sorpresa. A pesar de los primeros signos de relajación de la inflación y de unas estadísticas macroeconómicas algo débiles en Estados Unidos, Jerome Powell no baja la guardia y sigue insistiendo en que las subidas de tipos siguen siendo necesarias para mantener los precios bajo control. Hemos pasado de lo que sea necesario para mantener la economía a flote a lo que sea necesario para frenarla, y eso es un poco doloroso. En Europa, las autoridades políticas y monetarias se enfrentan a un riesgo sistémico derivado del aumento de los precios de la energía. Los indicadores PMI publicados esta semana muestran que el otoño será complicado. Tipos: La curva de rendimiento sigue invertida en Estados Unidos, con la deuda a 10 años pagando un 3,02%, frente al 3,20% de la deuda a seis meses. La perspectiva de que los tipos se mantengan altos durante más tiempo del previsto por el mercado, como sugirió Powell en Jackson Hole, hace temer un periodo prolongado de desaceleración económica. En Europa, el Bund alemán se sitúa en el 1,38%, la OAT francesa en el 2,01% y el BTP italiano en el 3,68%. Han circulado rumores de que el bando de los halcones dentro del BCE se está fortaleciendo: varios miembros quieren discutir una subida de tipos de 75 puntos básicos el próximo mes. Divisas: La tormenta energética en Europa y la firmeza de la Reserva Federal hicieron que el euro se situara por debajo de la paridad con el dólar al comienzo de la semana. A continuación, la moneda única se recuperó hasta situarse en torno a 1 dólar. Al final, el índice del dólar, que compara el billete verde con seis divisas de referencia, perdió algo de terreno respecto al fin de semana pasado, aunque se mantuvo en niveles altos. En otros pares, el EUR/GBP está en 0,8495 y el EUR/CHF en 0,9633. Criptodivisas: El bitcoin sigue la tendencia de la semana pasada y ha bajado más de un 3% desde el lunes, rondando los 21.000 dólares en el momento de escribir este artículo. En un contexto macroeconómico aún tenso, especialmente orquestado por los bancos centrales y su lucha contra la hiperinflación, los activos de riesgo luchan por recuperar terreno de forma sostenible, especialmente porque las criptomonedas siguen siendo muy sensibles a los anuncios macroeconómicos. En consecuencia, los inversores institucionales, profesionales y minoristas parecen todavía recelosos de volver al mercado de activos digitales, que es muy emotivo. Calendario: El martes, Alemania conocerá su tasa de inflación preliminar de agosto. Al día siguiente, será el turno de Francia y de la zona euro en su conjunto. En Estados Unidos, la atención se centrará en las cifras de desempleo de agosto, anunciadas el viernes. No, no estás soñando, no hay líneas en los bancos centrales esta semana. Pero tranquilicemos a los más adictos: algunos miembros de la Fed seguirán hablando en los próximos días. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |