Utilizamos la herramienta de selección de valores de Marketscreener, el Stockscreener , centrándonos únicamente en el decil más favorable de la clasificación de "consenso", es decir, los valores con mayor proporción de opiniones positivas. También hemos centrado nuestra búsqueda en el decil más alto de la clasificación de "cobertura", con el fin de tener sólo los valores que son seguidos por el mayor número de analistas. Por último, se descartaron las acciones que tenían una o más opiniones neutras o negativas. Al final, los siguientes valores sólo tienen opiniones positivas de al menos nueve firmas de análisis:

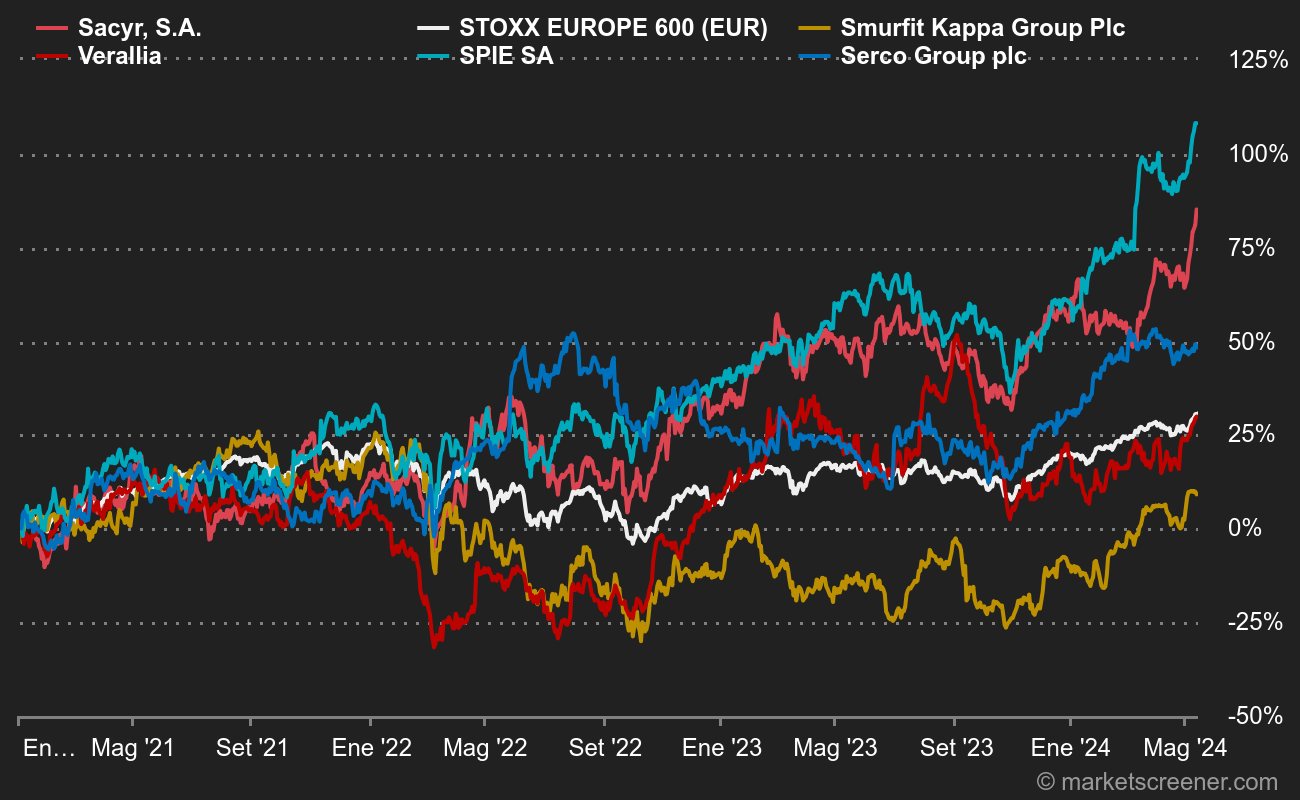

- Serco (13 opiniones positivas, objetivo medio de 175,20 GBp): el grupo británico es un subcontratista de servicios múltiples del gobierno. Realiza alrededor del 80% de su actividad en el mundo anglosajón (Reino Unido, Estados Unidos, Australia, Canadá) y el resto en Europa y Oriente Medio. El sector se caracteriza por unos márgenes modestos pero sólidos y una buena visibilidad de la actividad, ya que los co-contratantes son públicos. Por la misma razón, Serco no genera mucho entusiasmo, lo que se refleja en los ratios de valoración y la ponderación bursátil de 1.500 millones de libras, a pesar de que la empresa genera 4.300 millones de libras en ingresos anuales y emplea a más de 50.000 personas. Las calificaciones de los resultados son bastante buenas, salvo los fundamentos, que son propios de un negocio muy maduro.

- Verallia (11 analistas, objetivo medio EUR 37,68): la empresa francesa, que en su día fue la división de envases de vidrio de Saint-Gobain, realizó una OPV relativamente discreta a finales de 2019 a EUR27 por acción. Ahora vale 31, pero a los analistas les gusta claramente este actor que genera cerca del 70% de sus ingresos a partir de sus relaciones con la industria del vino y los licores. En otras palabras, el año 2020 no ha sido un año tranquilo, aunque la empresa lo haya hecho bien. Verallia es una máquina bien engrasada, con una sólida cuenta de resultados. La empresa podría subirse a la ola ESG, dado su posicionamiento, pero tendrá que mejorar sus puntuaciones actuales, según la calificación de Refinitiv. Se trata de una acción de bajo riesgo, pero probablemente carece de mordiente para los buscadores de emociones.

- Spie (11 analistas, objetivo medio de 24,15 euros) : La versatilidad del grupo francés probablemente le hace un flaco favor en términos de valoración. Esto no impide que sea apreciada por los analistas, sobre todo porque su presencia en el sector de la climatización la convierte en un tema candente. La empresa es un actor reconocido en la externalización de las operaciones de mantenimiento de las redes de energía y telecomunicaciones en particular, con una fuerte presencia en Francia y Alemania. Sin embargo, Spie opera en un sector muy competitivo, que requiere márgenes relativamente bajos. Al igual que las dos empresas mencionadas anteriormente, estamos lejos de ser un valor de crecimiento, pero las calificaciones de rendimiento del grupo siguen siendo correctas.

- Smurfit Kappa (9 opiniones positivas, objetivo medio de 48,70 euros): probablemente no le suene el nombre, pero la empresa irlandesa es uno de los principales proveedores mundiales de embalajes de cartón ondulado. El auge del comercio electrónico es una poderosa base para esta empresa que, en opinión de todos los expertos, está muy bien gestionada y cuenta con una buena planta de producción. Sin embargo, el mercado en el que opera el grupo con sede en Dublín no es fácil, ya que está sujeto a las fluctuaciones del precio de las materias primas del papel y a una feroz competencia. Smurfit Kappa consigue alcanzar márgenes superiores a la media gracias a una oferta sofisticada, sobre todo en términos de apoyo logístico e innovación, sin por ello ser totalmente inmune a las grandes tendencias cíclicas de su mercado.

- Sacyr (10 opiniones positivas, objetivo medio de 3,01 euros): Para ser sinceros, nos ha sorprendido un poco encontrar al grupo español entre los jugadores sin opiniones negativas o neutras. Sacyr es una especie de mini-Vinci o mini-Eiffage (sobre la que el español intentó una rocambolesca adquisición hostil en 2007/2008). En una situación normal, es decir, excluyendo el covid, el español genera aproximadamente la mitad de sus ingresos de la construcción, el 25% de las concesiones (principalmente autopistas) y el 25% de los servicios. Al igual que sus homólogos franceses, una gran parte de los resultados procede de las concesiones, cuyos márgenes son mucho más elevados que los del resto del grupo. El grupo también posee el 8% del grupo petrolero Repsol, valorado en 1.330 millones de euros a precios actuales, aproximadamente lo mismo que la capitalización actual de Sacyr (1.280 millones de euros). Inicialmente había adquirido el 20% hace unos quince años, antes de tener que recortar sus posiciones para evitar la crisis de liquidez. La deuda sigue siendo muy elevada, aunque en la parte de las concesiones, y sigue planteando interrogantes al ser en parte a tipos variables.

De los cinco valores estudiados, sólo Verallia y Serco tienen actualmente una sólida calificación de Outperform, a pesar de un componente de crecimiento bastante débil. Spie y Smurfit Kappa se sitúan ligeramente por detrás y Sacyr se encuentra en la cola del pelotón, ya que sus fundamentos están más deteriorados y el expediente muestra áreas de gran debilidad, especialmente en el balance. Desde el 1 de enero, los cinco valores han tenido un rendimiento ligeramente inferior al del STOXX Europe 600. El consenso no es necesariamente una garantía de éxito.

Rendimientos inferiores a la media en 2021