LECHE ALTERNATIVA

Leche de cereales (soja, avena, espelta o arroz), leche de frutos secos (anacardo, almendra, coco), leche de semillas (cáñamo, girasol, lino) o incluso legumbres como los guisantes. Las alternativas a la leche de vaca se extienden por las estanterías de los supermercados más rápido que un tazón de chocolate caliente derramado en la mesa del desayuno.

Mientras que el "zumo de soja" dominaba en gran medida el mercado de los nuevos productos lácteos en sus inicios, todos los segmentos de la leche "alternativa" crecen ahora rápidamente, en todos los continentes. En Europa, América, Asia, Australia y Rusia, el auge de los productos lácteos de origen vegetal muestra tasas atractivas, lo que justifica la multiplicación de los actores y el interés de los foráneos por el maná financiero en juego.

Aunque el mercado está muy maduro en Estados Unidos, este creció un 20% en 2020. De forma más modesta, ronda el 8% de crecimiento en Australia, mientras que Tailandia se adjudica el 40% de los consumidores de productos lácteos de origen vegetal.

Con un aumento del 24% en Europa en 2020, el sector de las bebidas no lácteas está impulsado principalmente por el Reino Unido (25% de los consumidores) y Alemania, seguidos de cerca por los Países Bajos, Bélgica, Francia y España. En Francia, las ventas de bebidas lácteas de origen vegetal ascendieron a 171 millones de euros en 2019 (un 5,4% más en el año), tuvieron una tasa de penetración del 23% para un 11% de cuota de mercado en 2020.

Entre los actores, hay actores puros, pequeñas marcas absorbidas por grandes grupos y marcas blancas.

EN EUROPA

- NUTRIOPS: la empresa española comercializa la marca de leche de almendras Ecomil.

- ECOTONE: es el líder europeo en alimentación ecológica. Tiene una serie de marcas. En Francia: Bjorg (pionero del mercado francés, ocupa un lugar de elección con el 50% de la cuota de mercado en 2019), Bonneterre, Alter Eco, Clipper, Naturela, Destination, Evernat para los más conocidos. En Alemania: Allos, Little Lunch. En el Reino Unido: Clipper, Whole Earth y Kallo. En Italia: Isola Bio. En España: El Granero. En los Países Bajos: Zonnatura.

- TRIBALLAT NOYAL: esta empresa familiar bretona distribuye la marca SOJASUN desde hace tres generaciones.

- OATLY: número uno mundial del sector, el pure player sueco, nacido en 2016 y que cotiza en Estados Unidos, se acercó primero a las grandes cafeterías para implantarse entre el gran público.

- DANONE: el gigante francés compró WhiteWave Foods en 2016 por 12.500 millones de dólares. La operación le permitió participar en ALPRO (que tiene cerca del 13% de la cuota de mercado del sector en Francia), y en SILK, una marca de leche de avena.

- KOKO DAIRY: fundada en 2010, esta empresa británica está especializada en leche de coco.

- UPFIELD: la empresa holandesa es propietaria de las marcas Flora y Blue Band.

- MORRISONS: el distribuidor británico ha entrado en la carrera con sus propios productos.

- NESTLE: la empresa suiza comercializa Wunda, una marca de leche vegetal a base de proteínas de guisantes.

- ANDRITZ GROUP: el grupo austriaco, especializado en la fabricación de equipos de producción industrial, se ha introducido también en el sector de las bebidas vegetales.

EN NORTEAMÉRICA

- CHOBANI, STARBUCKS, NESQUIK, DUNKIN: las marcas de productos lácteos intentan seguir la tendencia con el lanzamiento de productos de leche de avena.

- ELMHURST: empresa pure-player que se ha transformado a partir de una empresa láctea tradicional.

- HP HOOD: la empresa láctea tradicional ha lanzado su marca Planet Oat.

- PACIFIC FOODS: el especialista en productos veganos.

- CALIFIA FARMS: un pure-player en pleno crecimiento al otro lado del Atlántico.

- THE HAIN CELESTIAL GROUP: en el nicho de los productos orgánicos y naturales, el grupo posee las marcas Rice dream, Soy dream y Westsoy.

- BLUE DIAMOND GROWERS: especialista en el cultivo, la transformación y la distribución de almendras, la empresa estadounidense es propietaria de la marca Almond Breeze.

- ARCHER DANIELS MIDLAND: gigante alimentario especializado en semillas oleaginosas.

- RIPPLE FOODS: empresa pure-players de productos lácteos alternativos con proteínas de guisantes.

- DAIYA FOODS: empresa pure-players de productos lácteos alternativos.

EN ASIA-PACÍFICO

FREEDOM FOODS GROUP: grupo australiano especializado en productos lácteos, que comercializa las marcas SoNatural y MilLab.

LA CARNE VEGETAL

Favorecida por entre el 35% y el 45% de nuestros conciudadanos según los estudios, el descenso del consumo de carne "tradicional", en ciertos países europeos como en Francia es palpable desde principios de los años 2000 (-0,8% en 2019). Al mismo tiempo, el consumo de carne vegetal revela un crecimiento insolente, estimado en un 23% en 2020 en Francia, y similar al de las leches alternativas.

Aclaración. Es necesario distinguir la carne vegetal (o carne alternativa) de la carne artificial (o falsa carne). La primera pretende sustituir a la carne tradicional, imitándola pero sin proteínas animales. Se compone de una base de proteína vegetal (soja, guisantes, setas o alubias, más a menudo) a la que se añaden grasas, colorantes y espesantes para darle un aspecto carnoso. El segundo se cultiva en un laboratorio, utilizando células madre animales.

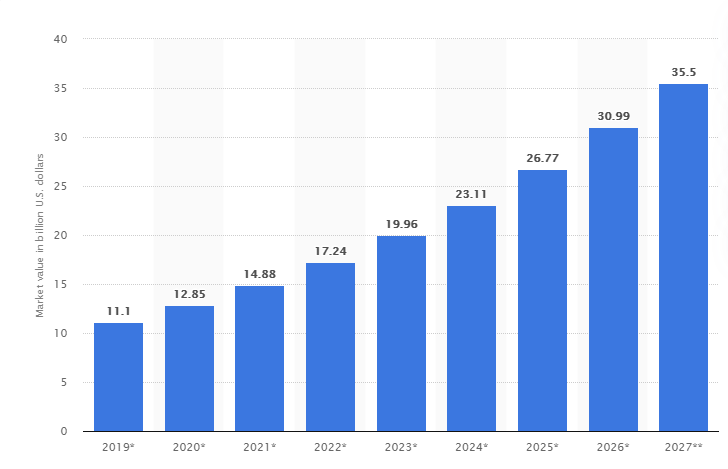

Valor previsto del mercado mundial de la carne de origen vegetal de 2019 a 2027, en millones de dólares (Fuente: Statista)

Auténtico maná financiero, el mercado mundial de la carne alternativa sumó 19.500 millones de dólares en volumen de ventas en 2019. En rápido aumento, debería pesar 140.000 millones de dólares en 2029 según Barclays (es decir, el 10% del mercado total de productos cárnicos), o 100.000 millones de dólares en 2034 según las estimaciones más tímidas de JPMorgan. Durante el periodo de contención, el consumo de sustitutos de la carne de origen vegetal se habría disparado incluso un 270% en Estados Unidos. Por último, las inversiones en startups de proteínas alternativas aumentaron un 178% en 2020.

El mercado de la carne de origen vegetal está dividido entre los operadores puros y los gigantes de la alimentación, que han visto en él una palanca de crecimiento que explotar. (Esta lista no es exhaustiva).

LOS PURE-PLAYERS

- BEYOND MEAT: la famosa estadounidense, nacida en 2009, debe su éxito a su capacidad para reproducir la textura y el sabor de la carne, así como a su red de distribución masiva (McDonald's, KFC, Pizza Hut, etc.).s, KFC, Pizza Hut, Buffalo Grill, así como todas las cadenas de casinos en Francia (Géant, Monoprix y Franprix ), Tesco en el Reino Unido, Delhaize en Bélgica, Edeka en Alemania, Coop en Suecia, y se espera que llegue a Carrefour.

- IMPOSSIBLE FOODS: nacida en 2011, la marca se ha consolidado gracias a su asociación con Burger King y su presencia en 7.000 restaurantes americanos y asiáticos.

- GREENLEAF FOODS: con 40 años de experiencia, explota las marcas LightLife y Field Roast.

- SIMULATE: empresa estadounidense, matriz de las marcas de pollo vegetal Nuggs y Discs.

- DARING FOODS: el último productor estadounidense de pollo a base de plantas.

- MOTIF INGREDIENTS: con sede en Boston, la start-up que ofrece ingredientes proteicos para otros productores de carne alternativa ha recibido el apoyo de Xavier Niel.

- QUORN: especialista en micoproteínas (a base de hongos), y filial de la empresa filipina MONDE NISSIN, la marca se ha lanzado al pollo alternativo.

- LES NOUVEAUX FERMIERS: en 2020, la empresa francesa abrió la primera planta de carne vegetal en Francia y produce seis toneladas de productos al día. Respaldada por el BPI, el cofundador de Sushi Shop, el antiguo director de Innocent en Francia y por Xavier Niel, la gama está referenciada por el grupo Casino y por al menos 300 restaurantes. Presume de facturar 3 millones de euros en 2020.

- LA RÉVOLUTION CHAMPIGNON: la empresa de Lille distribuye la marca Pleurette, que produce carne elaborada en un 80% con setas y chalotas.

- 77 FOODS: la empresa francesa, centrada principalmente en la producción de tocino vegetal, está respaldada por Xavier Niel.

- LET'S PLANT MEAT: nacida en 2020 en Tailandia, la empresa se ha impuesto rápidamente en su territorio.

LOS ACTORES TRADICIONALES DE LA INDUSTRIA ALIMENTARIA

- HERTA VÉGÉTAL: Propiedad de Nestlé (40%) y de la española Casa Tarradellas (60%), la marca se ha hecho notar con su gama Le Bon Végétal. Iri prevé un aumento de las ventas del 30% en 2020, y una cuota de mercado del 52% en valor en Francia (frente al 28% según Xerfi).

- NESTLÉ: La empresa suiza ha entrado en la carrera en 2019 con la marca Garden Gourmet, y luego con Sweet Earth. En Suiza, el grupo comercializa "Sensational Vuna", un sustituto vegetal del atún.

- PICARD: La empresa francesa ha entrado con fuerza con su marca de congelados vegetarianos Tout bon, Tout.

- FINDUS: Propiedad de Unilever, Findus tiene una gama de productos vegetales para los flexitarianos:

- TYSON FOODS: Aunque es el mayor exportador de carne de vacuno estadounidense, el gigante se ha introducido en el mercado vegano con su marca Raised and Rooted.

- SMITHFIELD FOODS: El mayor productor de carne de cerdo del mundo, el estadounidense se ha dotado de una línea dedicada.

- MAPLE LEAF: La mayor empresa cárnica de Canadá construyó en 2019 la mayor planta de sustitutos de la carne en Estados Unidos por 310 millones de dólares.

- ZERO EGG'S: Como es lógico, la empresa israelí produce huevos... ¡sin huevos!

- KELLOGG'S: Con su marca Incogmeato, ofrece pollo de origen vegetal.

- CHAROEN POKPHAND FOODS PLC: El conglomerado tailandés introdujo una gama de productos a base de plantas en 2020.

- NR INSTANT PRODUCE PCL: La tailandesa que cotiza en bolsa comenzó a vender una imitación de carne de cerdo a base de frutas, jackfruit, en 2016. En 2020, el 7% de sus ingresos procedía de la venta de alimentos de origen vegetal.

LA CARNE ARTIFICIAL

Carne 3D, la carne artificial, clean meat, carne de laboratorio, carne sintética o cultivo in vitro... no faltan palabras para definir esta nueva producción de carne. Autorizada para el consumo desde el pasado mes de diciembre en Singapur, a esta alternativa sintética aún le queda un largo camino por recorrer para alcanzar el nivel de la carne vegetal. Los actores del sector son escasos (lista no exhaustiva).

- EAT JUST: La start-up californiana produce nuggets a partir de carne de pollo producida en laboratorio, que pronto se venderán en restaurantes de Singapur.

- MOSA MEAT: Empresa "food tech" con sede en Holanda, Mosa Meat trabaja desde 2013 en el cultivo in vitro de carne de vacuno, a partir de células extraídas de vacas.

Estas empresas FoodTech, a medio camino entre las nuevas tecnologías y el sector alimentario, gozan de un gran interés por parte de los inversores: este mercado recaudó 2.700 millones de euros en Europa en 2020, según DigitalFoodLab, lo que supone solo el 12% de las inversiones mundiales en FoodTech.

La producción de carne sintética sigue siendo cara, pero los costes de producción se reducen cada año. Se espera que su adopción por parte de la población acelere aún más esta tendencia: el 23% de los canadienses se declaran dispuestos a consumir carne cultivada en laboratorio, y el 80% de los mileniales franceses se inclinan por añadirla a su dieta.