Europa cuenta con los tres mayores productores occidentales de acero inoxidable, utilizado principalmente para electrodomésticos, transporte, arquitectura y servicios médicos, pero con operaciones que siguen siendo, cuando menos, internacionales: la española Acerinox (ACX), la luxemburguesa Aperam (APAM), escindida del mayor productor de acero ArcelorMittal (MT) hace una década, y la finlandesa Outokumpu (OUT1V).

En el sector siderúrgico, el acero inoxidable representa sólo una fracción de la producción, pero su demanda aumenta constantemente con el aumento del nivel de vida. Sin embargo, la subespecialidad no es totalmente inmune a la tendencia global de la industria siderúrgica: la ciclicidad es alta y la intensidad de capital es muy elevada. Esto da lugar a niveles de rentabilidad mediocres a lo largo del ciclo y a largas secuencias de rendimiento insuficiente. Durante el ciclo anterior hubo una importante ronda de consolidación del sector, que no dio los resultados esperados pero que limitó los daños.

Producción mundial de acero bruto 1950-2021 (millones de toneladas)

Fuente: The World Steel Association

Hasta aquí el contexto general. Si el sector vuelve a estar en el candelero es por los rumores de una unión entre Acerinox (que fue una inversión exitosa en 2021 dentro de la cartera Europa de MarketScreener) y Aperam, lo que no sorprendió mucho a los conocedores del sector. De hecho, no es la primera vez que surgen estas especulaciones. Ahora sabemos que el acuerdo fracasó, al menos en los términos originales, pero no íbamos a tirar nuestro resumen, así que vamos a ver los pormenores del sector de todos modos.

A lo largo del último ciclo, tanto Acerinox como Aperam han ofrecido rendimientos muy similares: cifras de ventas idénticas o casi idénticas y aproximadamente 2.000 millones de dólares de beneficios en efectivo (flujo de caja libre) durante el periodo 2011-2021 en conjunto. Los 3.200 millones de euros representan unas 17 veces lo que han ganado en una década, lo que parece elevado y puede señalar un pico cíclico. Por lo tanto, cuidado, siempre es una trampa comprar un cíclico en la cima del ciclo, es decir, cuando ofrece resultados récord. Las cifras actuales lo ilustran: a pesar de un ciclo rentable y de unos tipos de interés anormalmente bajos, la rentabilidad es apenas igual, o incluso significativamente inferior, al coste del capital. Por tanto, aunque sean los dos mejores alumnos de la clase, Aperam y Acerinox no han creado ningún valor. La tercera empresa con mejores resultados, la finlandesa Outokumpu, solo ha generado la mitad de flujo de caja libre que sus homólogas en el ciclo 2011-2021, a pesar de sus mayores ventas. La empresa siempre ha sido inviable debido a su elevada estructura de costes.

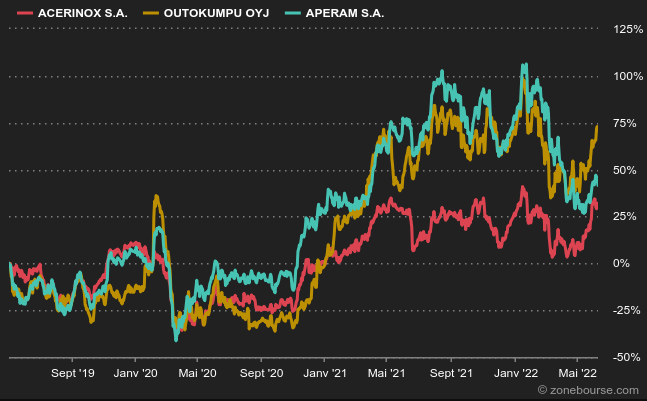

Evolución de los tres actores desde agosto de 2021

En resumen, una unión Aperam/Acerinox, ambas con reputación de estar bien gestionadas, podría tener sentido sobre el papel. Pero la industria siderúrgica tiende a jugar a la misma canción de siempre: la consolidación compensará las dificultades históricas. Generando economías de escala, optimizando las capacidades de producción, internacionalizando las ventas o compartiendo los costes. Basta con ver el historial de US Steel o ArcelorMittal para darse cuenta de que el problema es complejo. A esto hay que añadir el proteccionismo regional, que impide un desarrollo internacional fluido.

Por lo tanto, si la historia sirve de guía, es prudente lanzar una mirada escéptica sobre una posible fusión entre Aperam y Acerinox. La cuestión ya no parece ser relevante a corto plazo tras la negativa del español a aceptar la oferta de Aperam. Pero el desciframiento anterior seguirá siendo válido en la próxima oportunidad.

Enfoque en Acerinox:

Acerinox (ACX) es uno de los principales productores y comercializadores de aceros inoxidables del mundo. La actividad se organiza esencialmente en torno a tres familias de productos: aceros fundidos y moldeados, aceros laminados en caliente y aceros planos laminados en frío. La empresa española domina el mercado del acero inoxidable en Estados Unidos, con una cuota de mercado del 35%. De hecho, el 50% de las ventas del grupo se realizan al otro lado del Atlántico. Es líder en aleaciones de alto rendimiento, con una cuota de mercado del 27% en la UE y del 12% en el mundo.

Acerinox registró cifras récord en 2021. El beneficio neto se multiplicó por 11, hasta los 572 millones de euros, impulsado por el aumento de la demanda que ha hecho subir los precios mundiales del acero. Los ingresos fueron de 6.700 millones de euros, un 44% más que en el mismo periodo del año anterior. "Este es el mejor resultado de nuestra historia", dijo la empresa en su reunión anual, incluyendo un programa de recompra de acciones del 4%.

De hecho, el sector tiene que hacer frente a una inflación galopante tras una década de políticas acomodaticias de los bancos centrales. Esto se refleja en la fuerte subida del precio de la energía, necesaria para el funcionamiento de los hornos eléctricos que producen acero. Las empresas intensivas en capital (siderúrgicas, cementeras, etc.) se benefician inicialmente de un resurgimiento de la inflación - ya que los ingresos se ajustan en tiempo real, mientras que los activos fijos se contabilizan a coste amortizado - pero este impulso se detiene en cuanto se realizan nuevas inversiones.

La inflación galopante conduce a unas necesidades de capital galopantes, incluso cuando los prestamistas dan menos valor a los contratos comerciales a largo plazo como resultado de una mayor tasa de descuento del flujo de caja libre - porque un euro recibido mañana valdrá mucho menos que un euro recibido hoy - y exigen tipos de interés más altos.

Conclusión:

Los fabricantes de acero han registrado beneficios récord, tras un 2021 más que estelar. Los diversos choques exógenos y la recuperación en forma de V de la economía mundial posterior a la crisis, ha provocado la subida de los precios del acero y sus derivados, han beneficiado a los productores de materias primas favorecidos por los filtros cuantitativos de MarketScreener, lo que puede reflejar un tope de ciclo para los siderúrgicos.

En este contexto, sigue siendo prudente acercarse a las acciones de las empresas siderúrgicas que cotizan en bolsa (Acerinox, Aperam, Outokumpu y ArcelorMittal) como instrumentos de negociación para jugar un impulso o "momentum" favorable en la parte baja del ciclo, más que desde una perspectiva de gestión de activos a largo plazo, ya que siempre es una trampa comprar una empresa cíclica en la parte alta del ciclo cuando ofrece resultados récord...