Para analizar el sector de las armas de fuego en Estados Unidos desde nuestra perspectiva europea, debemos empezar por entender que al otro lado del Atlántico se consideran bienes de consumo. ¿Lo duda? Pues bien, en Estados Unidos hay cinco veces más armas individuales en circulación que en todos los demás países del mundo juntos. Sólo en los hogares estadounidenses, es decir, sin contar las existencias militares.

Históricamente, la actividad de la industria era bastante cíclica, ya que la vida de un arma de fuego puede abarcar fácilmente varias décadas. Pero en el cambio de siglo, o más exactamente en los últimos 15 años aproximadamente, las ventas han tendido a seguir un patrón de crecimiento continuo. Los dos verdaderos detonantes fueron la derogación del Federal Assault Ban (que restringía la venta de rifles de asalto) y el temor a que las normas se endurecieran debido al fortalecimiento de la corriente política progresista con cada asesinato masivo.

Un derecho constitucional

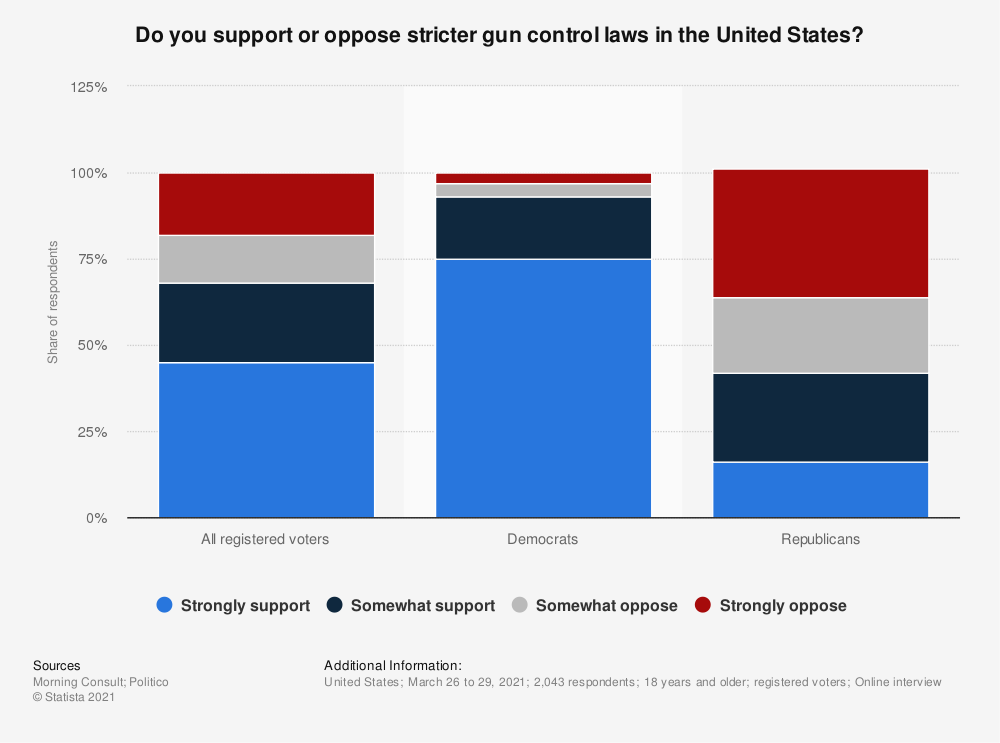

La reciente masacre de Uvalde, Texas, ha reavivado el debate. En el campo demócrata, todo el personal político se ha manifestado a favor de una revisión de la legislación, a la que se han unido algunos elementos republicanos y, sobre todo, una parte cada vez mayor de la opinión pública. El tema es extremadamente sensible porque es constitucional y emblemático de la santidad de las libertades individuales en el país. El texto de referencia es la Segunda Enmienda de la Constitución estadounidense, que es una de las diez enmiendas votadas en 1791. Por lo tanto, está grabada en piedra y dice: "Siendo necesaria una milicia bien regulada para la seguridad de un Estado libre, el derecho del pueblo a tener y portar armas no será infringido".

Esta omnipresencia de las armas de fuego está en el origen de los asesinatos recurrentes, pero también de una cierta forma de banalización. Una anécdota reveladora: sólo en Chicago hubo 69 tiroteos en el primer fin de semana de junio, y más de 350 heridos en el país desde el viernes. En cualquier otro lugar, esto se consideraría la noticia de un país en guerra, pero es "business as usual" en Estados Unidos. En cualquier caso, para los inversores contrarios sin prejuicios ideológicos sobre el tema, tiene sentido fijarse en la dinámica financiera y operativa, así como en las valoraciones extraordinariamente deprimidas (debido al riesgo legislativo y al carácter cíclico) de los dos jugadores puros que cotizan en Estados Unidos: Smith & Wesson y Sturm, Ruger & Company.

Dos pequeños actores

Ambas empresas tienen perfiles similares: han centrado sus actividades en el diseño de armas de mano y de hombro, han desinvertido en sus divisiones menos lucrativas (como sus marcas textiles para exteriores) y han concentrado su estrategia de asignación de capital en la remuneración de los accionistas (dividendos y recompra de acciones). Este movimiento estuvo sin duda motivado por los reveses de la industria, con multitud de quiebras en los últimos cincuenta años, así como por los malos resultados de Remington (controlada por la empresa de capital riesgo Cerberus), que había optado por una estrategia de crecimiento externo ineficaz.

- Sturm, Ruger & Co (RGR): en los últimos 15 años (2006-2021), las ventas del grupo se han multiplicado por más de cuatro, hasta los 731 millones de dólares. Los márgenes de explotación han pasado del 3-4% a más del 20% en el mismo periodo. El número de acciones se redujo en una cuarta parte y el dividendo se multiplicó por diez. En otras palabras, la empresa está en mejor forma en 2021 que a principios de siglo. La situación financiera es excelente, ya que el flujo de caja cubre más de tres veces el total del pasivo. El rendimiento de los fondos propios es estratosférico a pesar de la sobrecapitalización y la falta de apalancamiento. En cuanto a las existencias, su índice de rotación es asombroso, con inventarios que giran quince veces al año, es decir, niveles superiores a los de la gran distribución.

- Smith & Wesson (SWBI): más conocida que Sturm, aunque con menos peso en el mercado bursátil, S&W ha experimentado una dinámica comparable durante los últimos quince años. Sin embargo, hay que tener cuidado con el atípico ejercicio 2021, con un efecto "post-pandémico"/"vuelta al exterior" muy pronunciado. El volumen de negocio normalizado se acerca más al de Sturm, al igual que el margen normativo, ya que Smith & Wesson ha salido del redil de American Outdoor Brands. Sin embargo, el número de acciones ha aumentado en una quinta parte, la empresa sólo paga dividendos desde este año y el balance es menos impresionante, aunque también es fuerte. Los márgenes son un poco más volátiles, mientras que las acciones van más despacio que las de la competencia.

La presión aumenta sobre el sector

En el futuro, la situación será probablemente menos favorable, ya que la tasa de equipamiento está en niveles récord y es de esperar que se realicen controles más estrictos sobre las ventas tras los numerosos asesinatos masivos en el país. Pero hay que desconfiar de pensar que la respuesta a esta pregunta es binaria, especialmente con una lectura europea de la cuestión. Algunas mentes maliciosas también podrían invocar un destino similar al que se ha visto con la industria del tabaco, donde cuantas más regulaciones y prohibiciones hay, más aumentan los beneficios de los fabricantes de cigarrillos gracias a su incomparable poder de fijación de precios.

Como se puede ver, estos temas están en el centro de la polémica y es evidente que no se incluirán en la cartera EE.UU. de MarketScreener. Los inversores interesados deben ser cautelosos a la hora de extrapolar los múltiplos obtenidos en un año anterior que se salió de lo normal.