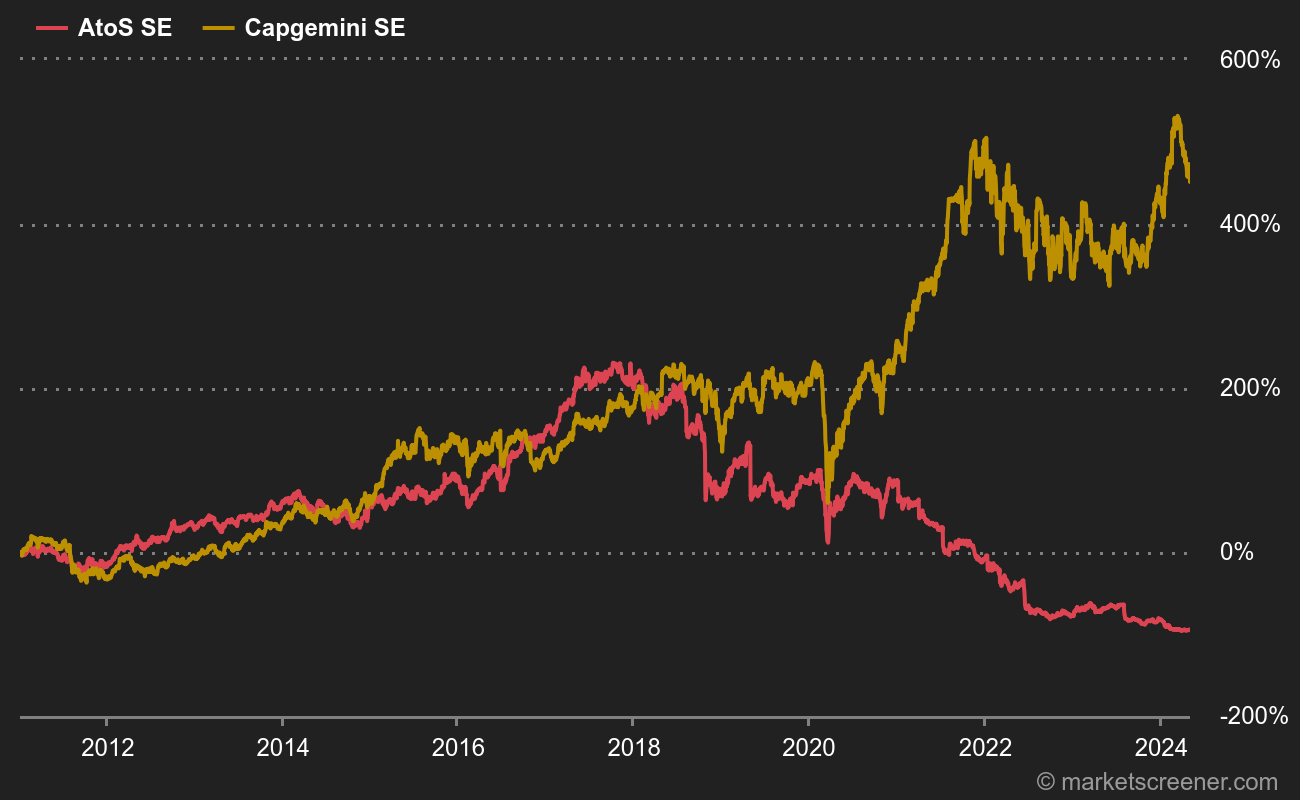

Las dos principales consultoras informáticas de Francia publicaron hoy sus resultados trimestrales antes de la apertura de los mercados: anoche para Capgemini y esta mañana para Atos. Empecemos por el carnet de identidad de las dos empresas. Capgemini está mucho mejor valorada que Atos, según varios criterios tradicionales (P/E, EV/Ventas, EV/EBITDA...). Recientemente, el PER de Atos ha tendido a bajar mientras que el de Capgemini ha subido. Esta divergencia de pendientes no ha hecho más que aumentar el diferencial entre las dos empresas.

El vasto mundo de la informática abarca muchas empresas. Un error común es que Atos, Capgemini, Sopra o Telia se dedican al mismo negocio. Por supuesto, hay cierto solapamiento, pero la causa principal del desajuste en la valoración son las especialidades y la organización de las empresas. Capgemini tiene una amplia exposición a la consultoría y la integración de sistemas, un negocio cíclico pero con altos márgenes. Tanto más cuanto que la empresa ha externalizado mucho en la última década, llegando a deslocalizar el 58% de su plantilla, sobre todo en la India (la adquisición de Altran ha reducido este porcentaje a cerca del 54%).

En Atos, la subcontratación sigue representando una gran parte del negocio. Sin embargo, esta especialidad, menos cíclica pero menos rentable que las demás, se enfrenta a importantes retos, en particular una fuerte presión sobre los precios, que no ha escapado al mercado y que se refleja en la trayectoria de los resultados. Hasta ahora, el enfoque de "ciberseguridad y cloud" del grupo no ha atraído a los inversores, que están un poco desanimados por el pobre historial de adquisiciones de Atos Origin.El historial de adquisiciones de Atos en Estados Unidos y su apetito por el crecimiento externo, ilustrado de nuevo recientemente por el fracaso de las negociaciones con la estadounidense DXC Technology. La escisión de Worldline -que ahora pesa más del doble que Atos- también contribuye sin duda a la imagen de un grupo cuya asignación de recursos es cuestionable.

La caída de hoy en la cotización de Atos se basa en las previsiones mixtas sobre el margen operativo ajustado, que se espera que se sitúe entre el 9,4% y el 9,8%, cuando el mercado ya apuntaba al 9,8%. Los analistas esperaban algo mejor, sobre todo porque la cartera de pedidos se ha llenado bien. En Capgemini, el cursor de margen se fija entre el 12,2 y el 12,4%, es decir, una vuelta a los niveles de 2019 tras un 2020 bien negociado, ya que los ingresos y los resultados han aumentado, a diferencia de los de Atos.