Índices

Durante la semana pasada, en Asia, el Nikkei cayó un 2,3%, mientras que el Hang Seng ganó un 0,16% y el Shanghai Composite subió un 1,4%.

En Europa, en el momento de redactar esta actualización semanal, domina el color rojo. El CAC40 ha bajado un 0,5%, el Dax un 1,3% y el Footsie un 1,6%. En cuanto a los países periféricos de la zona euro, Italia baja un 1,7%, Portugal un 0,3% solo en España el Ibex 35 se mantiene estable.

Al otro lado del Atlántico, la propuesta de aumento de la fiscalidad sobre las plusvalías ha pesado un poco en la tendencia. El Dow Jones cayó un 0,6% en los últimos cinco días, el S&P500 perdió un 0,3% y el Nasdaq100 un 1,2%, a la espera de los informes trimestrales de los gigantes tecnológicos. El segmento de valor sigue funcionando bien, al igual que el índice de valor MSCI World (véase el gráfico).

Fuerte recuperación del índice de valor mundial MSI

Fuente: Bloomberg

Materias primas

Los precios del petróleo cayeron en picado esta semana, lastrados por el inesperado aumento de los inventarios estadounidenses. Los comerciantes también están atentos a la situación sanitaria de la India, tercera economía mundial en consumo de aceite, donde el número de contaminaciones se dispara. Así, las interrupciones de suministro en Libia han pasado a un segundo plano. El crudo Brent cotiza a 65,2 dólares por barril, frente a los 61,3 dólares del WTI.

En los metales preciosos, la reliquia bárbara (el oro) recuperó algo de terreno al estabilizarse los rendimientos de los bonos. Pero la verdadera estrella de la semana fue el paladio, que alcanzó un nuevo máximo de más de 2.900 dólares.

Los metales industriales siguieron subiendo. El cobre sube a 9.400 dólares por tonelada métrica y el aluminio a 2.370 dólares. Por otro lado, el níquel y el estaño se estabilizaron en 16.000 y 28.400 dólares, respectivamente. Mercados de renta variable

Mercados de renta variable

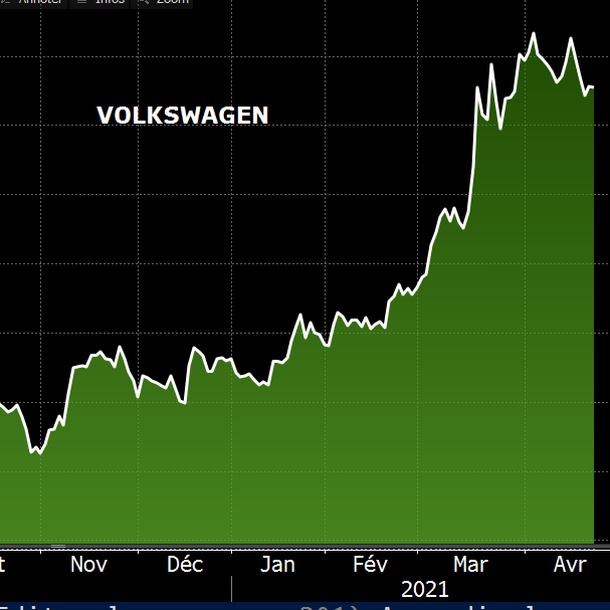

Esta semana nos vamos al otro lado del Rin, con el excelente comportamiento bursátil de Volkswagen desde principios de año, que ha logrado el mejor rendimiento del Euro-Stoxx 50. Este gigante del automóvil, propietario de marcas como Audi, Porsche y Lamborghini, no necesita presentación. El fabricante de automóviles alemán ha subido más de un 50%. Valor por excelencia, ha sabido aprovechar la locura por este tipo de activos a principios de año.

Con la ambición de restaurar su imagen tras el "dieselgate", seis años antes, la empresa quiere convertirse en el líder mundial de los coches eléctricos a partir de 2025. Para ello, la empresa alemana ha anunciado una colosal inversión de 46.000 millones de euros en cinco años para lograr este objetivo. Además, la empresa, valorada en 130.000 millones de dólares, quiere que sus centros en la Unión Europea se alimenten al 100% con electricidad procedente de fuentes renovables para 2023.

Sin embargo, al igual que otros actores del sector de la automoción, Volkswagen está sufriendo una desaceleración de la producción debido a la escasez de semiconductores. Esto podría frenar el progreso de la empresa en 2021.

Aumento de la cotización de Volkswagen

Fuente: Bloomberg

Mercado de bonos

Los guardianes del euro celebraron su reunión mensual para deliberar sobre el camino a seguir en materia de política monetaria, y su presidenta, Christine Lagarde, aprovechó la ocasión para decir que era prematuro cambiar de rumbo. Por lo tanto, la economía europea sigue dependiendo de un importante apoyo monetario, dados los retrasos en la aplicación del Mecanismo Europeo de Recuperación.

Al mismo tiempo, los diferenciales de los instrumentos de deuda periférica con el Bund se han estrechado moderadamente en respuesta a la probable ratificación de la participación alemana en el Fondo Europeo de Recuperación Económica. Mientras que el rendimiento de la deuda alemana se mantuvo estable en el -0,27%, los bonos soberanos del sur de Europa fueron más buscados por los inversores, como el italiano (0,77%) y el español (0,37%) a 10 años. Por otro lado, el OAT francés entró en territorio positivo y vio su rendimiento aumentar hasta el 0,07%.

En Estados Unidos, los miembros de la Reserva Federal, en su periodo de bloqueo antes de la reunión del FOMC prevista para el próximo miércoles, no pueden hacer comentarios sobre cuestiones de política monetaria. Una vez más, es poco probable que se produzca un cambio en la orientación de la política monetaria. El Tbond rinde un 1,57%, varios puntos básicos por debajo de su reciente máximo del 1,75%.

OAT 10Y vuelve a entrar en territorio positivo

Fuente: Bloomberg

Mercado de divisas

Los rendimientos de los bonos del Tesoro fueron clave para alimentar la subida del dólar frente a sus principales homólogos en el primer trimestre, pero ahora parecen haber tocado techo. Esto configura un escenario perdedor para la moneda estadounidense, ya que los fundamentos económicos tradicionales favorecen a otras divisas, al igual que los planes del presidente Joe Biden de realizar un gasto fiscal masivo. Predecir los rendimientos a 10 años de EE.UU. es como predecir la trayectoria del billete verde sabiendo que no se espera que los rendimientos del Tesoro suban por encima del 2%, lo que estaría por encima de la tasa de crecimiento potencial de EE.UU. El USD/JPY ha cedido casi 250 puntos desde el máximo de marzo.

También al otro lado del Atlántico, el dólar canadiense ganó más de un 1% frente al billete verde después de que el banco central canadiense dijera que reduciría sus compras de activos a 3.000 millones de dólares canadienses a la semana desde los 4.000 millones actuales. Es el primer banco central que adopta esta medida. El par USD/CAD, que cotizaba en torno a los 1,2650, cayó por debajo de los 1,25 minutos después de los anuncios.

En Europa, el euro repuntó frente al dólar (1,2050) y mantuvo una baja volatilidad frente a la libra esterlina en 0,865 GBP. Los inversores creen que el BCE no definirá claramente sus planes de salida antes de la reunión de junio.

Entre las monedas emergentes, la rupia india sigue sufriendo la situación sanitaria de su país y vuelve a bajar frente al dólar a 75,40 INR.

El dólar muestra una configuración frágil

Fuente: Bloomberg

Estadísticas económicas

Durante la semana pasada, hubo pocas estadísticas en la agenda. Además de la decisión del BCE de mantener sus tipos sin cambios y su programa PEPP, los índices PMI de manufacturas y servicios superaron las expectativas en la zona euro, con 63,3 y 50,3 respectivamente.

En Estados Unidos, las peticiones semanales de subsidio de desempleo fueron mejores de lo esperado (547.000 frente a 607.000 previstas). Los indicadores adelantados subieron un 1,3%. El PMI manufacturero y de servicios se situó en 60,6 y 63,1. En cuanto a la vivienda, las ventas de casas existentes estuvieron ligeramente por debajo de las expectativas (6,01 millones frente a los 6,18 millones previstos) y las ventas de casas nuevas fueron mejores de lo esperado, con 1021.000. El segundo trimestre tendrá que responder a las expectativas

El segundo trimestre tendrá que estar en línea con las expectativas

La bolsa siempre ha sido el centro de las expectativas de los inversores. Al entrar en el segundo trimestre, sinónimo de una probable desconfinación generalizada y de una vuelta a la libertad de movimientos, parece oportuno preguntarse si las trayectorias alcistas de la renta variable, y más concretamente de los valores de "value" o "cíclicos", no han sobrestimado la realidad económica futura.

En caso de confirmarse, los índices podrían seguir subiendo o, en el peor de los casos, consolidarse saludablemente. En el escenario contrario, los ajustes de los índices serían inevitables, sobre todo después de tanta esperanza en los mercados. Pero estos ajustes más o menos violentos podrían ser frenados de nuevo por los bancos centrales.

Las instituciones monetarias seguirán al acecho para compensar, como llevan haciendo desde hace una década, el predominio de la política fiscal como estimulante del crecimiento. Las redes de seguridad se mantienen, especialmente porque se espera que la volatilidad gane algunos puntos en el próximo episodio trimestral.