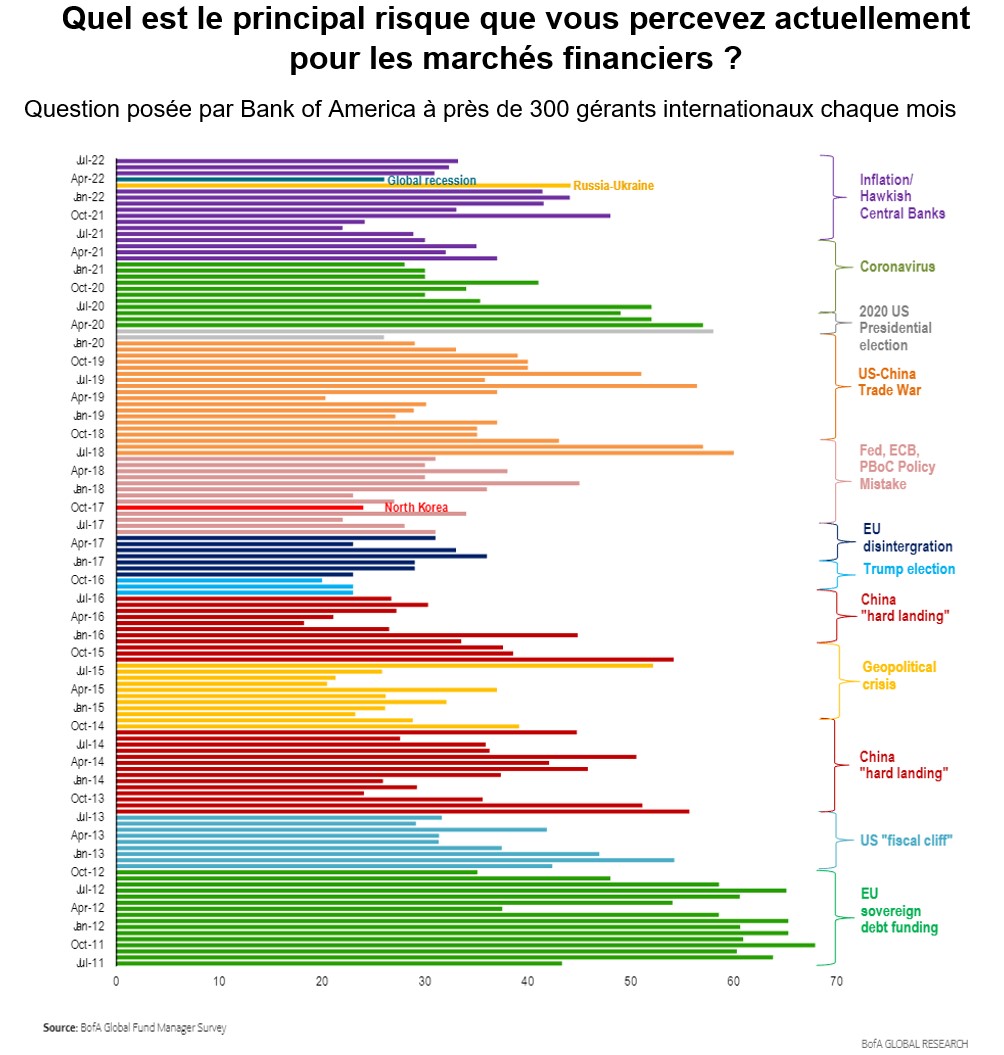

En la última encuesta de Bank of America a un amplio panel de gestores de activos, realizada a mediados de julio, la reanudación de las tensiones entre China y Estados Unidos no figuraba entre las principales amenazas identificadas por los inversores. Lo que les preocupaba entonces era, por orden, una inflación elevada y continuada, una recesión mundial y unos bancos centrales poco cooperativos. En realidad, estos tres temores son los componentes de un único constructo macroeconómico. Los inversores citaron entonces un efecto dominó en el mercado crediticio, el conflicto ruso-ucraniano, los disturbios civiles en Estados Unidos y el resurgimiento del covid-19. Pero no hay fricciones chino-estadounidenses en el primer lugar de la lista.

A lo largo de la última década, las malas relaciones entre ambos países han estado a la cabeza de las preocupaciones entre julio de 2018 y enero de 2020, el punto álgido de una guerra comercial encarnada en el crescendo de los recargos arancelarios aplicados por la administración Trump (y que, de hecho, siguen vigentes).

El deterioro de las relaciones entre las dos potencias podría volver al panorama en agosto. La confirmación de la visita de Nancy Pelosi a Taiwán a partir de esta noche está agitando el cuerpo diplomático y haciendo caer los mercados financieros asiáticos. Lo que viene a continuación tendrá un aire de déjà vu. Pekín desplegará su armada y su fuerza aérea de la forma más llamativa posible, tratando de acercarse lo más posible a un incidente. Taipei elevará sus niveles de alerta. Y Washington se esforzará por enviar el mensaje de que es Estados Unidos quien decide a dónde envía a sus representantes, no el PCC. En este ámbito, como en muchos otros que implican relaciones de poder, no hay certeza sobre las consecuencias. No es la primera vez que la situación se recrudece, ni es la primera vez que los intereses de China y Estados Unidos no están alineados. Pero el contexto geopolítico y económico actual demuestra que no hay que tener poca memoria. El mundo se ha dado cuenta de que los conflictos armados siguen siendo posibles y que los recursos estratégicos son más valiosos que nunca. Permítanme recordarles que Taiwán produce aproximadamente dos tercios de los chips informáticos del mundo.

Dejo el análisis en profundidad a personas mucho más competentes que yo. Pero recuerda que hay demasiado en juego en torno a Taiwán como para permanecer indiferente a lo que ocurre a miles de kilómetros de distancia. Además, los mercados asiáticos, relativamente despreocupados por el conflicto entre Ucrania y Rusia porque se desarrolla en el lado europeo, están reaccionando bastante mal a la renovada tensión en el Extremo Oriente. El Nikkei 225 perdió un 1,4% al final de la jornada en Japón, mientras que las bolsas chinas cayeron en picado. En el momento de redactar este informe, nos encontramos con un -2,4% en Shanghai y un -2,7% en Hong Kong. India y Corea también bajan de forma más comedida. Sólo Australia se mantiene a flote, ya que el ASX200 se beneficia de la fortaleza de sus bancos para contrarrestar el declive de las empresas relacionadas con las materias primas.

En las noticias de hoy, el banco central australiano ha subido esta mañana (bueno, esta mañana para nosotros) su principal tipo de interés político en medio punto, como se esperaba. Los resultados de las empresas son un poco más escasos, pero todavía hay algunos buenos nombres. BP Plc, Bouygues, Siemens Gamesa y Royal DSM en Europa. A continuación, Advanced Micro Devices, S&P Global, Caterpillar, PayPal y Starbucks al otro lado del Atlántico. Ucrania anunció que, a pesar de la reanudación de las exportaciones de grano, tardará en volver a los niveles anteriores a la guerra. En el mercado del petróleo, el crudo Brent volvió a caer por debajo del umbral simbólico de los 100 dólares.

Los indicadores adelantados son bajistas en Europa y Estados Unidos. Sin excesos, pero con un toque extra de ansiedad en comparación con un mes de fuego y azufre en julio. Taiwán va a ocupar un mayor número de noticias en las próximas horas y días. Hasta ahora, estas situaciones de crisis han quedado en segundo plano, ya que las cuestiones económicas entrelazadas entre China y Estados Unidos siempre han primado sobre las muestras de poder. Esto podría seguir siendo así esta vez, pero los inversores no se librarán de un resurgimiento de la volatilidad a corto plazo. El IBEX35 perdió un 0.40%, hasta los 8053 puntos, poco después de la apertura.

Lo más destacado de la actualidad económica

Hoy no hay mucho que hacer, aparte de la encuesta JOLTS sobre ofertas de empleo en Estados Unidos. La agenda macro completa aquí. China informó de que el PMI manufacturero oficial volvió a estar en territorio de contracción en julio, con 49 puntos, por debajo de las expectativas (50,3). El PMI Caixin, que contiene más empresas privadas, se deterioró hasta los 50,4 puntos, pero se mantiene en la zona de expansión. El banco central australiano ha subido esta mañana, como se esperaba, su principal tipo de interés oficial en 50 puntos básicos, hasta el 1,85%.

El euro sube ligeramente hasta 1,0273 dólares. La onza de oro sigue subiendo hasta los 1774 USD. Por otro lado, el petróleo baja, con el Brent del Mar del Norte a 99,22 dólares el barril y el crudo ligero WTI estadounidense a 93,30 dólares. La rentabilidad de la deuda estadounidense a 10 años cae al 2,55%. El Bitcoin vuelve a caer por debajo de los 23.000 dólares.

Los principales cambios en las recomendaciones

- ABB: Goldman Sachs mantiene la opción de compra con un objetivo de precio elevado de 36 a 40 CHF.

- Aéroports de Paris: HSBC eleva su calificación de reducir a conservar, con un objetivo de 125 euros.

- AMS-Osram: Kepler Cheuvreux eleva de comprar a mantener con un objetivo de 8,50 euros.

- Banco Santander: RBC mantiene su opinión neutral sobre las acciones. El precio objetivo reduce de 3.10 a 3.00 EUR.

- Befesa: Berenberg mantiene la opción de compra con un objetivo de precio reducido de 79 a 70 euros.

- Bucher Industries: Berenberg mantiene la opción de compra con un objetivo de precio elevado de 537 a 550 CHF.

- Covestro: Jefferies mantiene su opinión neutral sobre las acciones. El precio objetivo sigue siendo de 56 EUR.

- Delivery Hero: J.P. Morgan ha pasado de neutral a sobreponderar con un objetivo de 65 euros.

- HeidelbergCement: Societe Generale mejoró de mantener a vender con un objetivo de 45 euros.

- Heineken: Jefferies mantiene la opción de compra con un objetivo de precio elevado de 120 a 125 euros.

- HSBC: Exane BNP Paribas sube de sobresaliente a neutral con un objetivo de 750 GBP.

- Jeronimo Martins: Berenberg sigue siendo un mantener con un objetivo de precio aumentado de 19,40 a 20,80 euros.

- Kion: Berenberg mantiene la opción de compra con un objetivo de precio reducido de 88 a 68 euros.

- Lindt: Julius Bär mantiene la opción de compra con un objetivo de precio elevado de 12.000 a 12.500 CHF.

- Logitech: Julius Bär mantiene una posición de compra con un objetivo de precio reducido de 75 a 65 CHF.

- Lonza: Julius Bär mantiene la opción de compra con un objetivo de precio reducido de 780 a 740 CHF.

- Mercedes Benz Group: Barclays es positivo, con una recomendación de compra. El precio objetivo sigue siendo de 95 EUR.

- Medacta: UBS mantiene la opción de compra con un objetivo de precio reducido de 119 a 117 CHF.

- Nestlé: La CFRA mantiene su posición con un objetivo de precio elevado de 124 a 127 CHF.

- Nexans: Société Générale eleva su calificación de comprar a mantener con un objetivo de 100 euros.

- Novartis: Intron Health pasó de mantener a comprar con un objetivo de 90 CHF.

- Sika: Credit Suisse mantiene el nivel de sobresaliente con un objetivo de precio reducido de 414 a 384 CHF.

- Siemens Gamesa: El broker Jefferies mantiene su recomendación de neutral. El precio objetivo se mantiene en 18.05 EUR.

- Swiss Re: La CFRA mantiene su posición de compra con un objetivo de precio reducido de 94 a 85 CHF.

- TotalEnergies: Berenberg mantiene la opción de compra con un objetivo de precio reducido de 66 a 63 euros.

En todo el mundo

Resultados de la empresa

- AP Moller Maersk: el Ebit subyacente superará los 31.000 millones de dólares este año, frente a una estimación anterior de unos 24.000 millones.

- Assicurazioni Generali: La aseguradora transalpina obtuvo un beneficio mejor de lo previsto en el segundo trimestre.

- BP Plc: La petrolera obtuvo un beneficio de 8.450 millones de dólares en el segundo trimestre. El dividendo aumentó un 10%.

- Bonduelle: Los objetivos se redujeron debido al aumento de los costes.

- Bouygues: Se confirman los objetivos globales para 2022, con unas previsiones más elevadas para la división de telecomunicaciones que compensan los ajustes a la baja en otros ámbitos.

- Interroll: La rentabilidad bajó en el primer semestre, pero las cifras se ajustaron en general a las expectativas, excepto en lo que respecta a los pedidos. Sin embargo, la reducida visibilidad impide a la empresa suiza formular una previsión para 2022.

- Royal DSM: la empresa química holandesa registró un aumento de las ventas del 17% en el primer semestre.

- Siemens Gamesa: Se vuelven a rebajar los objetivos.

- Symrise: El especialista en sabores y aromas superó las expectativas en el primer semestre. Su objetivo es obtener entre 5.500 y 6.000 millones de euros de ingresos anuales en 2025.

Anuncios mayores (y menores)

- Al parecer, The Estée Lauder está negociando la compra de Tom Ford, según el Wall Street Journal.

- París, Roma y Madrid quieren que los GAFAs ayuden a pagar las redes de telecomunicaciones de la UE.

- Elliott se ha convertido en el mayor accionista de Pinterest, cuyas acciones se disparan fuera de la cotización.

- Hexagon completa su inversión en el fabricante austriaco de tanques de gas Cryoshelter.

- Al parecer, Oracle está preparando un plan de despido, según The Information.

- Fiat Chrysler (Stellantis) pagará 300 millones de dólares para resolver el litigio del "Dieselgate".

- Alstom vende a CAF su plataforma Coradia Polyvalent, su centro de producción de Reichshoffen y su plataforma TALENT3.

- Gaztransport & Technigaz firma un contrato para sus soluciones de "transporte marítimo inteligente" con Antartica21.

- La UE encarga 1,25 millones de dosis de la vacuna Covid de Valneva.

- Neoen consigue un segundo contrato para su parque eólico Goyder South Stage 1 en Australia.

- KKR posee el 83,4% de Albioma tras el éxito de la OPA.

- Biden confirma la muerte del líder de Al Qaeda en Kabul, Afganistán.

- Los títulos de la prensa francesa llevan a Apple a los tribunales por su monopolio de las Apps.

- Siemens Gamesa planea recortar cerca de 2.500 puestos de trabajo, según Reuters.

- El fondo de cobertura Greenlight Capital apuesta por que Elon Musk se vea obligado a adquirir Twitter.

- Saipem se ha adjudicado un contrato de E&C offshore en Italia por valor de unos 300 millones de euros.

- Moody's rebaja la calificación crediticia de Credit Suisse a "Baa2" debido a las dificultades de recuperación de su banco de inversión.

- Al parecer, Semtech está en negociaciones avanzadas para adquirir Sierra Wireless.

- Implenia se adjudica nuevos e importantes proyectos inmobiliarios complejos en la Suiza francesa.

- CSL recibe todas las autorizaciones reglamentarias para la adquisición de Vifor Pharma.

- La empresa china de reciclaje de metales GEM recauda 346 millones de dólares en su OPV en Zúrich.

- España triplica el número de turistas internacionales en junio hasta los 7,5 millones.

- Principales publicaciones del día: Advanced Micro Devices, S&P Global, Caterpillar, PayPal, Starbucks, BP Plc, Ferrari, Royal DSM, Assicurazioni Generali, Symrise, Siemens Gamesa, Bouygues, Fresenius Medical Care, Reply... Toda la agenda aquí.

Lecturas

- Nordic Semiconductor : ¿Futuro blue chip? (MarketScreener).

- Por qué los mercados financieros son tan complacientes (Project Syndicate en inglés).

- El dólar se estabiliza en torno a un mínimo de tres semanas (MarketScreener).

- China está más preocupada por los chips que por Pelosi (Nikkei Asia en inglés).

- Crisis climática para los centros de datos (Wired en inglés).

- Escaparates apagados y puertas cerradas: así afectará el plan de ahorro aprobado por el Gobierno (El Independiente).

- Materias Primas: Un vistazo a la evolución del petróleo desde principios de año (MarketScreener).

- Por qué la hambruna en Madagascar es una llamada de atención para el mundo (Financial Times en inglés).

- Por qué a los ricos les gusta la tranquilidad (The Atlantic en inglés).