No estoy seguro de que los bancos centrales vean con buenos ojos la actual fiebre por los activos de riesgo, porque probablemente sea un poco pronto para su agenda oculta. Déjeme que se lo explique. En Estados Unidos, la Reserva Federal necesita mantener cierta presión negativa sobre la economía para garantizar que la inflación siga bajando y que la evolución de los precios se acerque al rango económicamente óptimo de alrededor del 2%. Si la economía se recupera demasiado pronto, impulsada en particular por el retorno de un sentimiento positivo en los mercados financieros, los esfuerzos del banco central hasta ahora pueden haber sido en vano.

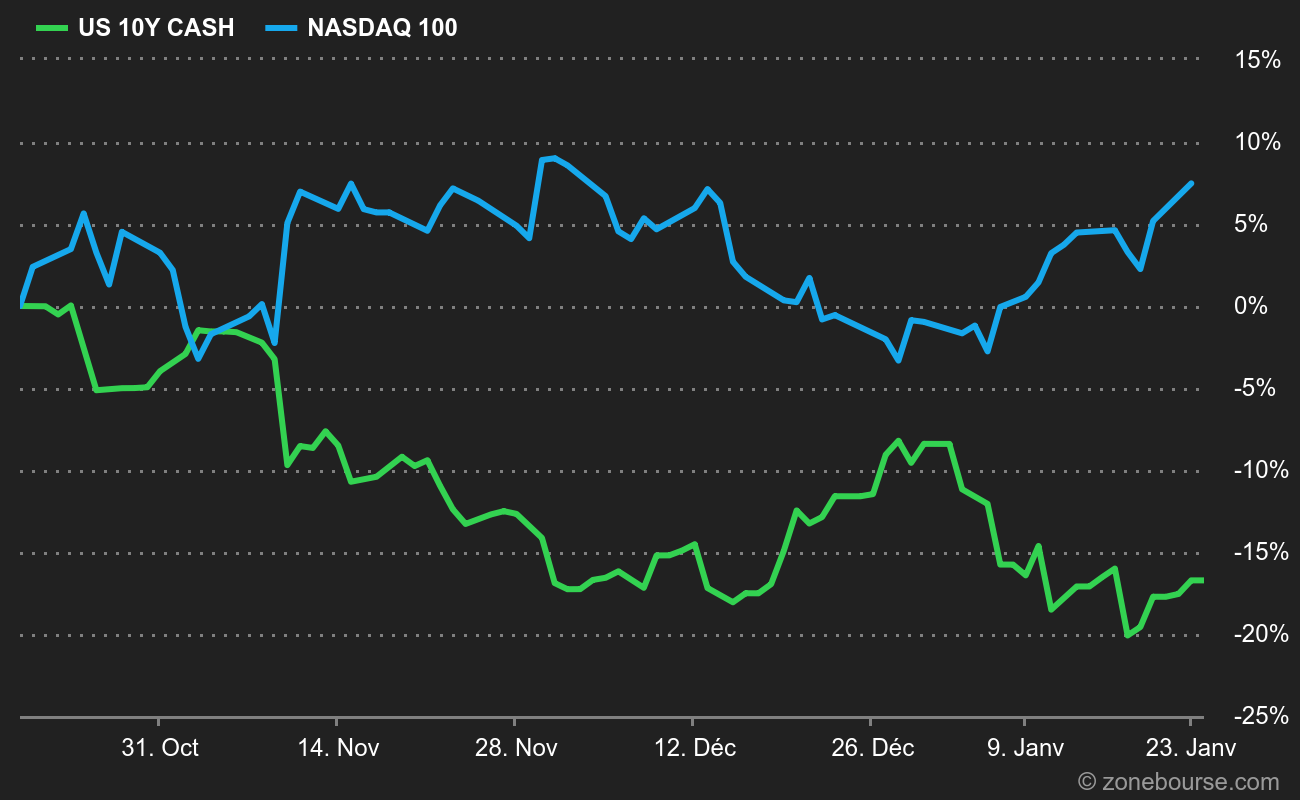

Ahora los mercados de renta variable dicen "su techo de tipos está a punto de alcanzarse, vemos una vuelta a una política monetaria más acomodaticia a largo plazo". Y el mercado de bonos se mueve en la misma dirección. No tan exuberantemente, pero en la misma dirección. La rentabilidad de la deuda estadounidense a 10 años, en el 3,52% esta mañana, está muy lejos de sus máximos de octubre. Además, si superponemos el gráfico del 10 años estadounidense y el Nasdaq, veremos que el índice tecnológico ha subido cuando el rendimiento del bono ha bajado, y viceversa desde octubre. No hay nada nuevo en esto, pero el vínculo es especialmente claro en este momento.

El Nasdaq ganó ayer más de un 2%, tras haber ganado ya más de un 2% en la sesión anterior. El índice se vio arrastrado por Apple (+2,3%) y por todo el sector de semiconductores: Nvidia, Qualcomm y Advanced Micro Devices recuperaron más de un 6%. El S&P500 (+1,2%) y el Dow Jones (+0,8%) se beneficiaron tomando la delantera. En Europa, el verde estaba por todas partes, pero en proporciones más modestas. Los principales índices ganaron entre un 0 y un 1%, a veces un poco más como en Ámsterdam o Estocolmo. Sólo los sectores más defensivos, como los servicios públicos, la sanidad y los productos químicos, se situaron en números rojos.

Lo más destacado de la actualidad económica

- Accor: AlphaValue mantiene su posición de compra con un precio objetivo elevado de 34,60 a 35,60 euros.

- Ambu: SEB Equities pasó de mantener a vender con un objetivo de 85 coronas danesas.

- EasyJet: Liberum mantiene la posición de comprar con un precio objetivo elevado de 430 GBP a 500 GBP.

- Ericsson: Goldman Sachs pasó de neutral a vender con un objetivo de 50 NOK.

- Geberit: Jefferies mantiene la posición de " bajo rendimiento " con un precio objetivo recortado de 341 a 338 CHF.

- International Consolidated Airlines: Liberum mantiene la opción de compra con un precio objetivo elevado de 145 a 220 GBP.

- Kesko: DNB Markets inicia el seguimiento como Comprar con un objetivo de 25 EUR.

- Novartis: Goldman Sachs mantiene la posición de Comprar con un precio objetivo reducido de 106 a 105 CHF.

- Ryanair: Liberum mantiene la posición de Comprar con un precio objetivo elevado de 16 a 17 euros.

- Shaftesbury: Panmure Gordon eleva de mantener a comprar con un objetivo de 459 GBp.

- Sonova: Barclays mantiene la sobreponderación con un precio objetivo reducido de 330 CHF a 320 CHF.

- Swatch Group: Morgan Stanley pasó de infraponderar a sobreponderar con un objetivo de 328 CHF.

- Swedish Orphan Biovitrum: Handelsbanken pasa de comprar a mantener.

- UBS: Goldman Sachs mantiene la posición de " comprar " y eleva su precio objetivo de 31,70 a 31,80 CHF.

- Unite Group: Panmure Gordon sube de comprar a mantener con un objetivo de 1038 GBp.

- Logitech: las ventas trimestrales caen un 22%, hasta 1 270 millones de dólares.

- Interparfums: los ingresos del cuarto trimestre aumentan un 47% y se confirman las previsiones.

- Swatch Group: el beneficio de explotación de 2022 alcanza los 1.160 millones de CHF, ligeramente por debajo de las expectativas.

- Ford quiere suprimir hasta 3.200 empleos en Europa, según IG Metall.

- El Departamento de Justicia de Estados Unidos está a punto de acusar a Google (Alphabet) de abuso de posición dominante en el mercado de la publicidad en línea, según Bloomberg.

- Xylem comprará Evoqua en una operación por valor de 7.500 millones de dólares.

- Engie anuncia menores volúmenes de distribución de gas en 2022 ante el aumento de las temperaturas.

- Sanofi y CytoReason amplían su colaboración para desarrollar nuevas investigaciones sobre la enfermedad inflamatoria intestinal.

- TotalEnergies ofrece descuentos en los contratos de electricidad a las pequeñas y medianas empresas.

- LVMH renuncia a su centro de investigación cerca de la Polytechnique.

- Neinor entrega 2.743 viviendas en 2022 y cumple con sus objetivos anuales

- Pharma Mar anuncia la completa aprobación de Zepzelca en México

- Iberdrola busca un socio para sus renovables en EEUU que invierta 2.000 millones

- Microsof invertirá "varios miles de millones" de dólares en OpenAI, creadora de ChatGPT

- Grenergy lanza la venta del 49% de una cartera de más de 1.000 millones

- Vinci Concessions invierte 15 millones de euros en la plataforma de hidrógeno Hype.

- Technip Energies consigue un contrato de Aramco para modernizar la infraestructura de recuperación de azufre de la refinería de Riad.

- Sandoz (Novartis) planea comprar los derechos de Mycamine a Astellas.

- Musk asegura en el juicio que tenía financiación para sacar Tesla a Bolsa en 2018.

- Intel nombra presidente a Frank Yeary.

- Principales publicaciones del día: Microsoft, Johnson & Johnson, Danaher, Verizon, Texas Instruments, Raytheon, General Electric, Nidec, Samsung SDI, Eiffage... Toda la agenda aquí.

- Washington expresa su preocupación a Pekín por el apoyo de las empresas chinas al esfuerzo bélico ruso (Bloomberg, en inglés).

- Los estados de EE.UU. compiten entre sí para atraer a los agentes de la industria ecológica europea (Financial Times, en inglés).

- Los problemas de Tesla van más allá de Elon Musk (Wired,en inglés).

- Vetoquinol SA : El cuidado de los animales (MarketScreener).

- Mucho ánimo en vísperas de una serie de publicaciones (MarketScreener).

- ¿Se está desindustrializando Europa? (Project Syndicate; en inglés).

- La lucha por el agua milenaria en California (The Atlantic, en inglés).

{kind=link}