Los mercados de renta variable siguen sumidos en la niebla, con descensos generalizados ayer, salvo el Nasdaq, que se mantuvo con ligeras ganancias (0,09%). El índice tecnológico sigue bien ayudado por su artillería pesada, a saber, Microsoft, Nvidia, Alphabet y Amazon. Y cuando digo bien ayudados, es un eufemismo, ya que sólo una cuarta parte de los valores del índice estaban en verde al cierre de ayer. Pero la cuarta parte correcta, obviamente. Esto ilustra una vez más la historia que se está jugando entre bastidores, con un desplazamiento significativo de los inversores hacia lo que podría describirse como lo mejor de ambos mundos: el segmento tecnológico, que siempre hace salivar al financiero, y los grandes actores dominantes, que ofrecen un perfil de seguridad muy superior a la media en un contexto económico incierto.

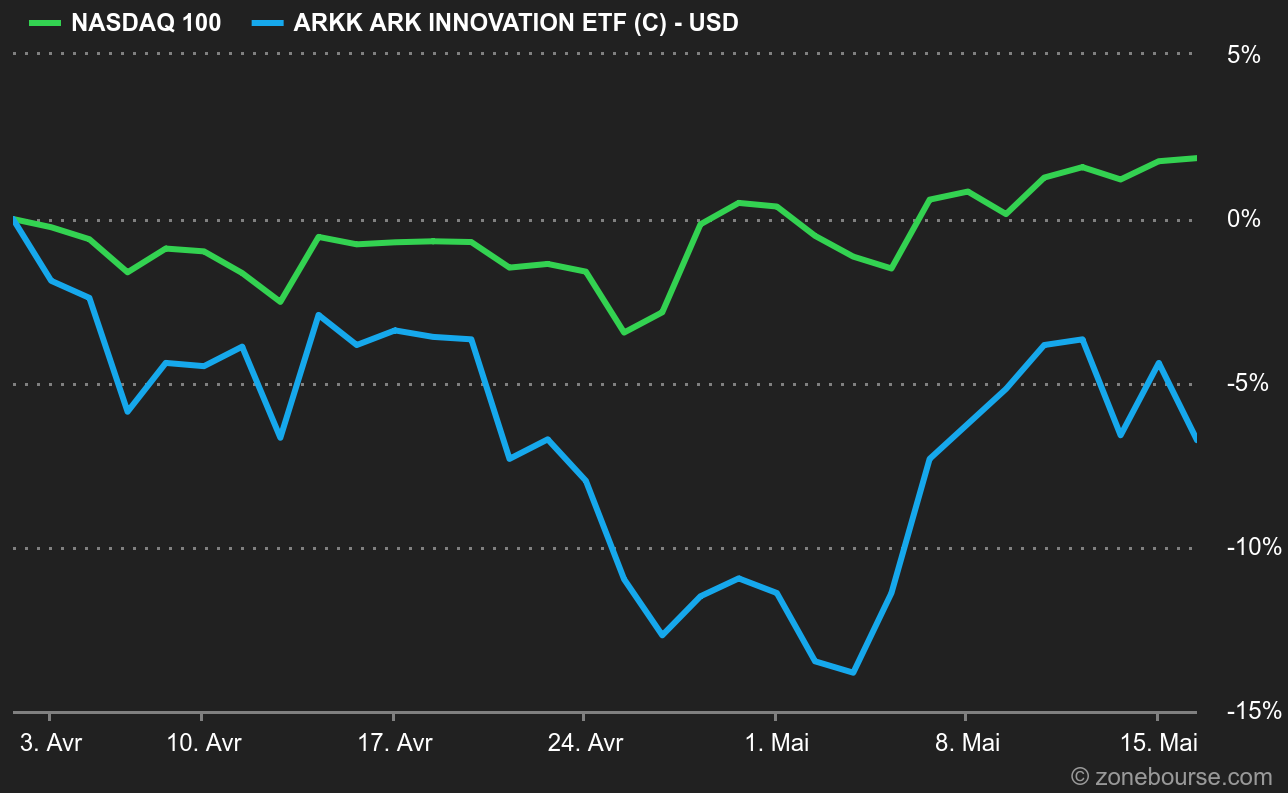

Utilizaré un segundo ejemplo para explicar más o menos lo mismo. La renta variable estadounidense ha seguido una trayectoria lateral desde el inicio del segundo trimestre de 2023. Así lo demuestra el S&P500, que estaba en 4109 puntos la tarde del 31 de marzo y en 4110 puntos anoche. Una subida de un punto en 31 sesiones no pesa mucho. Casi lo mismo podría decirse del CAC40 francés (7322 puntos el 31 de marzo y 7406 puntos anoche). El Nasdaq 100 lo hizo ligeramente mejor (+2%), pero sus ganancias se debieron en gran parte a sus estrellas, que superaron todas ampliamente al índice (desde Apple, con un +4%, hasta Alphabet, con un +15%). La única excepción es Tesla, que ha perdido un 19% entretanto. Esta dislocación intra-Nasdaq también queda ilustrada por el fondo ARK Innovation de Cathie Wood. 👇

En la agenda del día, una nueva estimación de la inflación en la zona euro en abril (11:00) y un discurso del jefe del Banco de Inglaterra BoE, Andrew Bailey, al final de la mañana. Los resultados empresariales son menos densos que en semanas anteriores, pero todavía hay algunos nombres conocidos, como Siemens AG, Commerzbank y Euronext, antes de Cisco esta noche en Estados Unidos.

Los mercados japoneses están imparables. El Nikkei 225 subió un 0,8%, sumando su cuarta sesión consecutiva de ganancias. Goldman Sachs se ha sumado a la noticia afirmando que Japón puede estar a las puertas de un gran mercado alcista. Como Warren Buffett parece estar de acuerdo, la economía japonesa va bastante bien, sobre todo desde que el PIB del último trimestre superó las expectativas. Por otra parte, China está melancólica tras sus estadísticas francamente mediocres del día anterior, con descensos del 0,4% en Shanghai y del 0,5% en Hong Kong. Corea del Sur, por su parte, siguió la tendencia de las tecnológicas, ganando un 0,6%. En contraste con Japón, Australia sufre con una segunda sesión de descenso del 0,4%. Los indicadores adelantados europeos son ligeramente bajistas, a pesar de la fortaleza de los futuros estadounidenses.

Lo más destacado de la actualidad económica

La segunda lectura de la inflación europea de abril (11:00) precederá a las viviendas iniciadas en Estados Unidos en abril (14:30). Toda la agenda aquí.

El euro cotiza con pocos cambios a 1,0867 USD. La onza de oro cae a 1991 USD. El petróleo fluctúa dentro de unos estrechos límites, con el Brent del Mar del Norte a 74,94 USD el barril y el crudo ligero WTI estadounidense a 70,89 USD. La rentabilidad de la deuda estadounidense a 10 años sube ligeramente hasta el 3,52%. El bitcoin cotiza en torno a los 27.050 USD.

Los principales cambios de recomendación

- Adevinta: Morgan Stanley sube de ponderación en línea a sobreponderar con un objetivo de 100 NOK.

- Air France-KLM: Davy sube de neutral a sobresaliente con un objetivo de 2,30 euros.

- AMS-Osram: Credit Suisse se mantiene neutral con un precio objetivo reducido de 7,70 a 5,90 CHF.

- Calliditas: SEB Equities sube de mantener a comprar con un objetivo de 125 SEK.

- Compagnie Financière Richemont: RBC mantiene sobresaliente con un precio objetivo elevado de 152 a 170 CHF.

- DocMorris: Berenberg mantiene la posición de mantener con un precio objetivo reducido de 60 a 40 CHF.

- Grieg Seafood: DNB Markets eleva su calificación de comprar a mantener con un objetivo de 84 NOK.

- InPost: J.P. Morgan eleva el valor a neutral desde sobreponderar con un objetivo de 10,90 EUR.

- Lonza: Julius Bär mantiene la posición de comprar con un precio objetivo elevado de 600 a 620 CHF.

- Mowi: Jefferies mantiene la posición de mantener con un precio objetivo elevado de 200 a 210 NOK.

- Oxford Instruments: HSBC inicia el seguimiento en mantener con un objetivo de 2.900 GBp.

- Rentokil: Jefferies mantiene la posición de comprar con un precio objetivo elevado de 640 a 740 GBP.

- Repsol: Jefferies pasa de comprar a mantener con un objetivo de 14 euros.

- Sonova: J.P. Morgan sube a neutral desde sobreponderar con un objetivo de 283 CHF.

- Ubisoft: Jefferies mantiene el nivel de bajo rendimiento con un precio objetivo elevado de 17 a 17,50 euros.

En el mundo

Resultados empresariales (los comentarios se hacen en caliente y no prejuzgan la evolución de las acciones)

- Commerzbank: el beneficio neto del 1er trimestre aumenta a 580 millones de euros.

- Elior: los márgenes se situarán en la parte baja de las previsiones.

- Euronext: el beneficio neto del 1T se ve afectado por un cargo extraordinario.

- Siemens AG: el grupo eleva ligeramente su previsión de crecimiento orgánico anual.

- Ubisoft: se confirman los objetivos para 2023/2024 tras las pérdidas del ejercicio cerrado a 31 de marzo.

- Vallourec: confirma las perspectivas para 2023 tras el aumento de los resultados del primer trimestre.

- Zurich Insurance: las primas brutas aumentaron en el 1er trimestre, gracias al incremento de los precios y a la subida de los tipos de interés.

Anuncios importantes (y no tan importantes)

- UBS estima el impacto de la adquisición de Credit Suisse en 17.000 millones de dólares, incluidos 13.000 millones de ajuste de valor negativo y 4.000 millones de riesgo regulatorio y legal. El banco ha facilitado una actualización del impacto de la fusión.

- SAP lanza un programa de recompra de acciones por valor de 5.000 millones de euros a partir del segundo semestre de 2023, utilizando los ingresos de la oferta de Qualtrix.

- Mercedes Vans presenta una nueva estrategia centrada en los vehículos eléctricos y el segmento premium.

- Saint-Gobain firma un importante acuerdo de compra de energía en la India.

- Alstom se asocia con EDC para financiar la movilidad limpia.

- Dimiten tres independientes de NH Hotel Group SA en desacuerdo con la compra de acciones por parte de Minor.

- La Autoridad de la Energía Atómica del Reino Unido utilizará la plataforma 3DEXPERIENCE de Dassault Systèmes para desarrollar una central nuclear de fusión.

- Vinci registra un aumento del 4,4% en el tráfico de autopistas y del 26,5% interanual en el tráfico aeroportuario en abril.

- Verallia y Rémy Cointreau firman un acuerdo de colaboración.

- Pfizer lanza una oferta de bonos por valor de 31.000 millones de dólares, la cuarta mayor de su historia, para ayudar a financiar la compra de Seagen.

- Partners Group reactiva su plan para vender la empresa británica de software Civica.

- PayPal podría vender Xoom bajo la presión de sus accionistas, según The Information.

- Los accionistas minoritarios SdK y DSW denuncian el proyecto de exclusión de cotización de Software AG.

- Walt Disney pide al tribunal que desestime la demanda de la junta de turismo de Florida.

- Los accionistas de Tesla aprueban el nombramiento de Jeffrey Brian Straubel como consejero y se oponen a la publicación de un informe que esboza el plan de Elon Musk para sucederle como consejero delegado.

- Blackstone y Thomson Reuters venderán 28 millones de acciones de la Bolsa de Londres, que representan el 5,5% del capital social.

- El nuevo presidente de ThyssenKrupp, Miguel Ángel López Borrego, se prepara para tomar decisiones "difíciles y de gran calado".

- Swoctem posee el 41,5% de Klöckner tras su oferta.

- Las principales publicaciones del día: Tencent, Cisco, Siemens AG, Target, Zurich Insurance, Munich Re, Experian, Commerzbank, Aegon, Elia... Toda la agenda aquí.

Lecturas

- Expira la patente que permitía a los clientes de Vanguard embolsarse grandes ganancias (Bloomberg, en inglés).

- Cómo Tokio se convirtió en un paraíso contra el automóvil (Heatmap, en inglés).

- Encuentro con el Gran Norte (The Hedgedog Review, en inglés).

- CNET publicó artículos generados por IA. Luego su personal se rebeló (Wired, en inglés).

- Rockwell Automation: El éxito de la digitalización (MarketScreener).

- Índices: La banca estadounidense ya no es financiable (MarketScreener).

- USDT: Tether revela sus reservas (MarketScreener).

- Berkshire Hathaway Inc.: Respalda a Capital One y Diageo (MarketScreener).

- Siemens Energy AG : Vuelve la confianza (MarketScreener).

- Interpump Group S.p.A. : Crecimiento orgánico récord (MarketScreener).