No nos equivoquemos, las relaciones chino-estadounidenses son más complicadas ahora que la semana pasada y la Fed está lejos de haber ganado su batalla contra la inflación. Pero está claro que los financieros han dejado de pintar todo de negro y el índice tecnológico estadounidense ha recuperado un 2,7% gracias, sobre todo, a sus aristócratas como Apple, Microsoft y Alphabet, lo que también ha ayudado a tirar del S&P500, cuyas ganancias han alcanzado el 1,56%. Antes, en Europa, la sesión también fue positiva, con el CAC40 y el DAX subiendo un 1%.

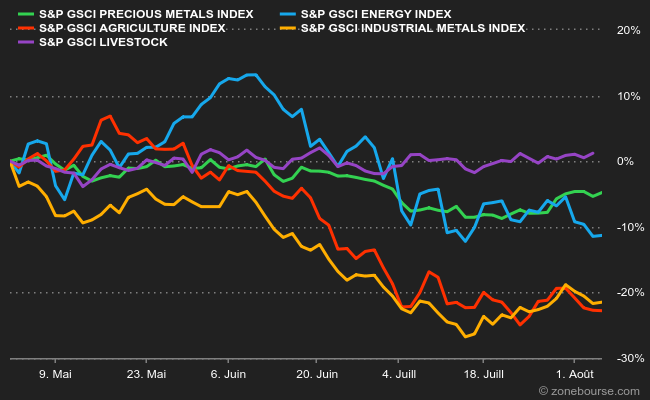

Los bancos centrales siguen siendo omnipresentes, probablemente porque se ven obligados a ocupar el terreno tras fracasar en el control de los precios. El Banco de Brasil ha subido los tipos de interés en 50 puntos básicos esta mañana, hasta el 13,75%, ya que la inflación coqueteó con el 12% en el país en junio. También se espera que el Banco de Inglaterra suba los tipos en 50 puntos básicos, hasta el 1,75%, a mediodía, ante una inflación del 9,4% en junio. Como vemos, la partida no está ni mucho menos ganada, aunque la caída de los precios de las materias primas empiece a notarse. Los metales industriales y los productos agrícolas han caído alrededor de un 20% en los últimos tres meses, mientras que los precios de la energía han bajado más de un 10%.

Todavía se publican muchos resultados de empresas esta semana, antes de que la fuente se seque un poco a partir de la siguiente. Me gustaría aprovechar esta oportunidad para decir unas palabras sobre el origen de los nombres de cuatro de las empresas que figuran en el orden del día de hoy.

Empezamos con Eli Lilly. La empresa farmacéutica estadounidense debe su nombre a Eli Lilly, un estadounidense que vivió a mediados y finales del siglo XIX y que fue coronel del ejército del norte, farmacéutico y químico. En 1876 fundó el laboratorio que aún lleva su nombre, aunque suele abreviarse como "Lilly". El logotipo de la empresa es una versión estilizada de la firma del fundador.

Seguimos en el ámbito médico en Estados Unidos con Amgen. No es la más antigua de las empresas biotecnológicas estadounidenses de éxito -se suele atribuir ese mérito a Genentech-, pero sin duda tiene una edad venerable, ya que nació en 1980 (así que es un poco más joven que yo, y por eso podría haber prescindido del término venerable). Amgen son las siglas de Applied Molecular Genetics. Me entero de que este tipo de construcción se llama "portmanteau" en inglés, un término que debemos a Lewis Carroll en su Alicia en el País de las Maravillas.

De vuelta a Europa con Adidas. El origen del nombre de la empresa es bien conocido. Los hermanos Dassler, Adolf y Rudolf, fabricaban zapatos en la Alemania de preguerra, antes de que se enemistaran y separaran sus intereses. Adolf, Adi para sus amigos, creó Adidas, la contracción de Adi Dasler. Rudolf, o Rudi para sus amigos, no llegó a crear Rudidas, sino que prefirió crear Puma, que siguió siendo un competidor de la empresa de su hermano. Ambas empresas, fundadas en Herzogenaurach, siguen cotizando.

Todavía en Alemania, terminamos con Zalando. La conocida empresa europea de venta de zapatos por Internet se llamaba Ifansho en 2008. El nombre evolucionó rápidamente a Zalando. ¿Por qué Zalando? Hay tres explicaciones diferentes en Wikipedia en francés, inglés y alemán. Pero todos parecen equivocados si se confía en la explicación más racional que dio uno de los directivos. Los creadores copiaron a la estadounidense Zappos y la primera empresa de venta online de uno de sus fundadores se llamaba Alando. Y puf, aquí llega Zalando. Si esa explicación le resulta demasiado aburrida, puede pensar que el nombre viene de zalare (hacer bromas en italiano) o de zapatos (en español), como sugiere Wikipedia.

Así pues, estas cuatro empresas publican hoy sus resultados junto con otras muchas. La sesión también estará marcada por la decisión de los tipos de interés del Banco de Inglaterra a mediodía. Los inversores también se interesarán por dos indicadores del mercado laboral estadounidense, la encuesta Challenger sobre los despidos de julio a las 13:30 y los datos semanales de solicitudes de subsidio de desempleo a las 14:30. Estos indicadores serán el principal foco de atención antes de los datos del mercado laboral estadounidense de julio de mañana por la tarde, que es el dato clave de la semana.

Los mercados de Asia-Pacífico están adoptando moderadamente el entusiasmo que se ha apoderado de Wall Street. El Nikkei 225 de Japón sube un 0,6% y el ASX 200 de Australia se sitúa justo por encima del equilibrio. En medio, el KOSPI de Corea y el SENSEX de la India se sitúan más en la zona de las ganancias del 0,3%. En Hong Kong, los valores digitales apoyan la tendencia, con el Hang Seng subiendo más de un 1,5%. Se espera que los mercados europeos suban modestamente en las primeras operaciones. El IBEX35 subió un 0,55% hasta los 8186puntos en las primeras operaciones.

Lo más destacado del día en materia económica

El evento principal del día es la decisión sobre los tipos de interés del Banco de Inglaterra a las 13:00 horas (el mercado espera una subida de 50 puntos básicos). También habrá dos indicadores del mercado laboral estadounidense por la tarde. Toda la agenda macro aquí.

El euro ha caído a 1,0164 dólares. El oro se mantiene en una pauta de mantenimiento en torno a los 1770 dólares. El petróleo reanudó su descenso, con el Brent del Mar del Norte a 97 dólares por barril y el crudo ligero WTI estadounidense a 91 dólares. El rendimiento de la deuda estadounidense a 10 años se estabilizó en el 2,71%. El Bitcoin cotiza en torno a los 23.400 dólares.

Principales cambios en las recomendaciones

- BB Biotech: Julius Bär mantiene su posición de "mantener" con un objetivo de precio reducido de 71 a 60 CHF.

- DiaSorin: Jefferies se mantiene en mantener con un precio objetivo elevado de 116 a 122 euros.

- Elior: Citigroup reitera su calificación de neutral con un objetivo de 3,30 euros.

- ENI: Berenberg mantiene la opción de compra con un precio objetivo de 17,50 euros a 16,50 euros.

- Equasens: GreenSome Finance se mantiene en la posición de compra con un objetivo de precio reducido de 112,70 euros a 103,10 euros.

- Ergomed: Berenberg inicia una calificación de compra con un precio objetivo de 1450 GBp.

- Grifols: Berenberg mantiene la opción de compra con un precio objetivo reducido de 20,30 a 19,80 euros.

- Hiscox: Jefferies mantiene su posición de " mantener " con un objetivo de precio reducido de 1000 a 960 GBp.

- HSBC: Goldman Sachs ha subido a neutral desde comprar con un objetivo de 705 GBP.

- Interroll: Research Partners ha pasado de mantener a comprar.

- JCDecaux: AlphaValue ha pasado de comprar a acumular, con un objetivo de 19,90 euros.

- Just Eat Takeaway: Barclays ha mejorado de sobreponderar a sobreponderar en línea con un objetivo de 23,19 euros.

- Kardex: UBS mantiene la opción de compra con una reducción del precio objetivo de 235 CHF a 218 CHF.

- Kingfisher: Societe Generale ha mejorado a vender desde mantener con un objetivo de 216 GBP.

- Lloyds: Goldman Sachs sube de neutral a comprar con un objetivo de 65 GBp.

- OC Oerlikon: RBC mantiene el nivel de "Outperform" con un objetivo de precio elevado de 9 a 10 francos suizos.

- Siltronic: Berenberg mantiene la opción de compra con un objetivo de precio reducido de 115 a 95 euros.

- TeamViewer: Berenberg mantiene su posición con un objetivo de precio reducido de 16,50 euros a 14,50 euros.

- Travis Perkins: Peel Hunt sube de comprar a mantener con un objetivo de 1160 GBp.

En todo el mundo

Resultados de la empresa

- Adecco: El crecimiento orgánico se ralentiza al 4% en el segundo trimestre. El Ebit ha bajado.

- Adidas: el grupo alemán confirma las cifras preliminares publicadas a finales de julio, que habían llevado a una rebaja de las previsiones.

- Bayer: El beneficio neto alcanza los 3.350 millones de euros, frente a un consenso de 3.210 millones.

- Booking: La acción pierde un 3% tras la publicación de sus resultados trimestrales.

- Deutsche Lufthansa: La aerolínea espera que los resultados del tercer trimestre sean significativamente mejores que los del segundo, a pesar de las perturbaciones en los cielos alemanes.

- Crédit Agricole: el beneficio neto del segundo trimestre fue significativamente mejor de lo esperado. Se benefició de la elevada volatilidad del mercado, que impulsó la demanda de instrumentos de cobertura en el banco de inversión.

- SES: El beneficio neto aumenta, a pesar de la contracción del margen Ebitda. Los objetivos están confirmados. Además, los operadores de satélites SES e Intelsat estarían en conversaciones para fusionarse, según el Financial Times.

- eBay: La acción se disparó tras la sesión y el anuncio de sus resultados trimestrales, antes de volver a estabilizarse.

- ING Groep: Los beneficios bajan en el primer semestre por la depreciación y la hiperinflación en Turquía.

- Lucid: La acción pierde un 12% en las operaciones posteriores a los resultados trimestrales.

- DIA pierde 104,7 millones de euros en el primer semestre y entra en consolidación.

- Merck KGaA: La fortaleza del dólar impulsó el beneficio trimestral. Se confirmaron los objetivos, con un efecto monetario más positivo de lo previsto.

- Swisscom: El beneficio neto semestral se reduce por la multa de 72 millones de euros de Comco.

- Telecom Italia: El beneficio operativo se contraerá menos de lo previsto.

- Toyota: los resultados fiscales del primer trimestre están por debajo de las expectativas. Pero el fabricante ha elevado parcialmente sus objetivos para el año fiscal que termina el próximo 31 de marzo.

- Zalando: los resultados del segundo trimestre bajan mucho, pero se espera que el segundo semestre sea mejor.

Anuncios importantes (y no tan importantes)

- Walmart va a despedir a cientos de empleados en sus funciones de apoyo, según el Wall Street Journal.

- Muddy Waters se enfrenta a Sunrun.

- ABB está reactivando sus planes de venta de una unidad de conversión de energía.

- El recurso de Musk contra Twitter se hará público el viernes.

- Crédit Agricole tiene dos nuevos directores generales adjuntos.

- El incendio que se produjo en la planta de Safran en Seveso, en la región del Bajo Rin, está controlado.

- Wavestone y PEN Partnership unen sus fuerzas para convertirse en uno de los principales actores del sector de la consultoría en el Reino Unido.

- Voltalia refuerza su cooperación con Leroy Merlin.

- Novacyt lanza sus primeras pruebas PROmate totalmente liofilizadas.

- Las principales publicaciones de hoy: Eli Lilly, Novo Nordisk, Alibaba, Toyota Motor, Amgen, ConocoPhillips, Cigna, Merck KGaA, Bayer, ING, Adidas, Swisscom, Crédit Agricole, Beiersdorf... Toda la agenda aquí.

Lecturas

- Por qué la vieja élite pasa tanto tiempo en el trabajo (The Atlantic en inglés).

- Mira, los bienes raíces en el Metaverso se han derrumbado (The Information en inglés).

- China ensaya el bloqueo de Taiwán en represalia por la visita de Pelosi (El Independiente).

- La vid y el humo (Maisonneuve en inglés).

- El lugar más vigilado de Estados Unidos (The Verge en inglés).

- La inflación y los grupos de presión de los productores de fertilizantes estadounidenses (The Intercept en inglés).

- Quién es la gente de la nube (Aeon en inglés).