Los mercados de valores pasaron ayer por todo tipo de emociones, con una constante real: hay mucha confusión en la mente de los inversores. En Europa, los índices más cíclicos se llevaron la palma, con el CAC40 francés subiendo un 2,5%, el IBEX35 español un 2,13% y el DAX alemán un 2,17%. El SMI suizo, mucho más defensivo con sus aristócratas como Nestlé, Novartis y Roche, sólo ganó unos puntos +0,10%. Hay que decir que el gigante Roche sufrió una rara corrección tras sufrir un revés en un candidato a fármaco muy prometedor.

En Estados Unidos, la situación se interpretó de forma muy diferente. Esto se debe a la publicación de un ligero descenso de la inflación en abril, pero sigue sin tener peso. Si se produce un descenso de los precios, es probable que sea desesperadamente lento. Así que la Fed puede tener que actuar más tiempo para recuperar el control de las operaciones. Así que esto aumenta el riesgo de que el banco central cometa un error. Por lo tanto, el escenario de aterrizaje suave se ve socavado. Porque si nos han seguido, en pocas semanas hemos pasado de "de todos modos, la inflación es transitoria, el crecimiento es fuerte" a "de todos modos, la lucha contra la inflación conducirá, en el mejor de los casos, a un crecimiento lento, y en el peor, a una recesión". Anoche, el Nasdaq perdió un 3%, mientras que el Dow Jones, más defensivo, cayó un 1%.

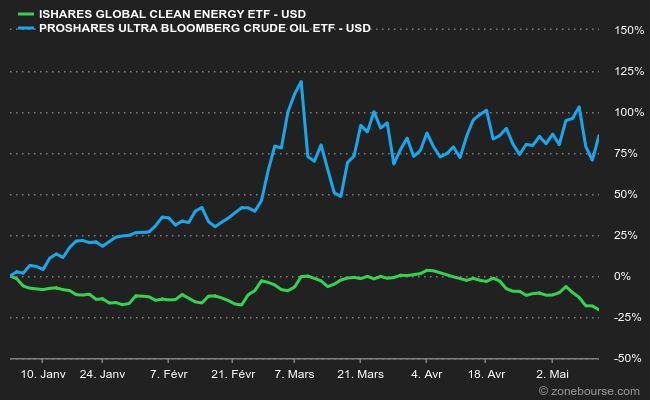

En este entorno, los inversores parecen a veces patos sin cabeza. Hay que decir que las sanciones parecen caer sobre las acciones de forma un tanto aleatoria, según el estado de ánimo del momento. Una constante, sin embargo, es la demolición sistemática de los valores tecnológicos cuyas valoraciones eran extravagantes. Cuando las locuras llegan a su fin, sólo pueden explotar con ruido y furia. Especialmente cuando hay grandes intereses financieros en juego. Mira estas acciones, mira las criptodivisas, mira las NFT. Nada de esto es una mala idea en sí misma, pero el ecosistema especulativo puede corromper cualquier concepto ligeramente moderno. Especialmente cuando el dinero era libre y fluido como lo ha sido en los últimos doce años. A continuación encontrará la historia del fondo de inversión ARKK Innovation, un concentrado de locura y buenas ideas. Se compara con el fondo Berkshire Hathaway, que es un templo del conservadurismo. El primero pierde más del 60% en 2022, mientras que el segundo se encuentra en territorio positivo. Una disputa entre lo viejo y lo nuevo revisada.

Esta mañana, los mercados europeos corregirán debido a la gran diferencia con el cierre americano. Hay un diferencial de más del 5% entre el IBEX35, el CAC40 y el Nasdaq. En los mercados de Asia y el Pacífico, los descensos oscilan entre el -1,65% de Sydney y el -0,1% de Shanghai. En China, el cuarto promotor del país, Sunac China, incumplió el pago de un bono, pero el mercado parece tener otras cosas de las que preocuparse en este momento. Corea del Norte ha registrado sus primeros casos "oficiales" de covirus, lo que ha dado lugar a medidas de contención que uno imagina bastante severas, dadas las normas del régimen. Todavía hay bastantes comunicados de resultados empresariales, que muestran buenos beneficios, pero todos mencionan la subida de precios y las tensiones geopolíticas como factores de inestabilidad. La publicación de los precios de producción de EE.UU. de abril a las 14:30 horas avivará el debate sobre la inflación.

Lo más destacado del día en materia económica

En Estados Unidos, a las 14:30 se publicarán las cifras de desempleo semanal y el índice de precios al productor. Toda la agenda "macro" aquí.

El par euro/dólar se mantiene en torno a 1,0518 dólares. La onza de oro se cotiza a 1858 USD. El petróleo repuntó ayer, con el Brent del Mar del Norte a 106,15 dólares por barril y el crudo ligero WTI estadounidense a 103,09 dólares. El rendimiento de la deuda estadounidense a 10 años sigue bajando hasta el 2,89%. El bitcoin volvió a caer hasta los 27.800 dólares.

Principales cambios en las recomendaciones

- Ahold Delhaize: Exane BNP Paribas eleva la calificación de bajo rendimiento a neutral con un objetivo de 26,50 euros.

- Alfen: Berenberg mantiene la opción de compra y eleva el objetivo de 88 a 110 euros.

- Boliden: Deutsche Bank sube de vender a mantener con un objetivo de 380 SEK.

- Brembo: Oddo BHF eleva el valor desde bajo rendimiento hasta neutral con un objetivo de 10,50 euros.

- Credit Suisse: Jefferies mantiene su posición con un objetivo de precio reducido de 7,30 a 6,90 CHF.

- Genmab: Jefferies se mantiene en mantener con un precio objetivo reducido de 2.500 a 2.350 DKK.

- Lanxess: Berenberg mantiene la opción de compra con un objetivo de precio reducido de 67 a 54 euros.

- Meyer Burger: UBS eleva su calificación de compra a neutral con un objetivo de 0,46 CHF.

- Nel: Citigroup ha subido a neutral desde comprar con un objetivo de 14 NOK.

- Nordea: AlphaValue sube de peso ligero a peso pesado en 107 coronas suecas.

- Roche: Julius Bär reduce su precio objetivo de 400 a 360 CHF.

- Ryanair: Stifel eleva de comprar a mantener con un objetivo de 15 euros.

- Royal DSM: Jefferies se mantiene en Hold con un objetivo de precio reducido de 168 euros a 161 euros.

- Seb: AlphaValue mantiene la opción de compra con un objetivo de precio reducido de 147 a 144 euros.

- SSE: Berenberg eleva de mantener a comprar con un objetivo de 2200 GBp.

- Shop Apotheke: Baader Helvea pasa de acumular a comprar con un objetivo de 110 euros.

- ThyssenKrupp: Jefferies mantiene la opción de compra y eleva el precio objetivo de 12,65 a 13,25 euros

- UBS: Jefferies mantiene la opción de compra y eleva el precio objetivo de 22 a 24 CHF.

- Victrex: Jefferies mantiene su posición con un objetivo de precio reducido de 2.100 a 1.860 GBP.

- Wendel : AlphaValue mantiene la opción de compra con un objetivo de precio elevado de 123 a 142 euros.

- Zur Rose: Baader Helvea pasa de acumular a comprar, con un objetivo de 140 CHF.

En todo el mundo

Resultados de la empresa

- Allianz: mantiene su objetivo de beneficio operativo para todo el año.

- Hapag-Lloyd: El grupo obtiene un beneficio excepcional en el primer trimestre.

- Merck KGaA: el beneficio del primer trimestre de 2022 aumentó un 18,2%. Se espera que el crecimiento orgánico se sitúe entre el 6 y el 9% este año.

- Siemens: el grupo asumirá una carga de 600 millones de euros por el cierre de sus operaciones en Rusia.

- Bouygues: se confirman las previsiones anuales, salvo un mayor deterioro de las condiciones.

- Ubisoft: el editor de software debería generar 400 millones de euros de ingresos operativos en el ejercicio 2022/2023.

- Veolia: el grupo también confirma sus previsiones tras una fuerte subida en los resultados del primer trimestre.

- Telefónica: los resultados del primer trimestre superan las expectativas.

- Prosegur; reduce su beneficio un 36,7% en el primer trimestre, hasta 11 millones.

- Mediaset: gana un 35% menos en el trimestre, hasta alcanzar los 23,7 millones.

- The Walt Disney Company: los suscriptores de Disney+ son mayores de lo esperado, pero los resultados bajan.

- Zurich Insurance: se superarán los objetivos de 2022.

Anuncios importantes (y otros)

- La capitalización de Aramco supera a la de Apple.

- Al parecer, Vodafone está negociando una fusión de sus operaciones en el Reino Unido con su rival local Three UK, informa el Financial Times.

- Google está ampliando su oferta de objetos conectados.

- El promotor Sunac China incumple un bono.

- La SEC está investigando cómo Elon Musk construyó su posición inicial en Twitter, informa el WSJ.

- STMicroelectronics publica sus objetivos a medio plazo en un día de inversores: para 2025-2027, el grupo se propone obtener unos ingresos anuales de 20.000 millones de dólares, un margen bruto de alrededor del 50% y un margen operativo superior al 30%.

- El beneficio de Allianz cae un 78% tras las multimillonarias provisiones.

- Enagás recomprará acciones por un importe máximo de 10,7 millones de euros.

- Renault confirma su intención de cotizar por separado sus actividades eléctricas en 2023, probablemente con Nissan y Mitsubishi Motors como accionistas.

- Emirates recibirá su primer Airbus A350 en agosto de 2024.

- La mascarilla dejará de ser obligatoria en aeropuertos y aviones a partir del 16 de mayo.

- Eiffage y Vinci sólo obtienen una participación del 2,2% en la Société Marseillaise du Tunnel Prado-Carénage, cuyos accionistas minoritarios se oponían a la adquisición.

- The Boeing Company tiene dificultades para producir los B737MAX debido a la escasez de piezas.

- Anglo American vuelve a Zambia con el acuerdo de cobre de Arc Minerals.

- Siemens AG abandonará Rusia por la guerra de Ucrania

- Rolls-Royce consigue un impulso por la vuelta a los vuelos y la demanda de defensa.

- Bruselas coloca 9.000 millones en bonos sindicados a tres y 30 años.

- Walgreens Boots Alliance vende 6 millones de acciones de AmerisourceBergen a 150 dólares por acción, reduciendo su participación del 28,1% al 25,2%.

- Instacart prepara su salida a bolsa en Wall Street.

- Principales resultados del día: Siemens AG, Allianz, Merck KGaA, Hapag-Lloyd, Zurich Insurance, Verbund, Telefonica, KBC, Veolia, Atlantia, CNP Assurances, Fortum, Nexi ... Toda la agenda aquí.

Lecturas

- La mujer que mató a Roe (The Cut en inglés).

- La caída de la máquina de la riqueza perpetua (Intelligencer en inglés).

- 10 tonos de piel para cambiar la IA en Google (Wired en inglés).