La sesión del día anterior fue bastante turbulenta y las trayectorias no siempre fáciles de seguir, lo que intentaré desentrañar esta mañana. En cualquier caso, una sesión en la que Orange se revaloriza un 6,5% no puede ser más turbulenta. El operador francés de telecomunicaciones, que los financieros suelen utilizar como sustituto de los tratamientos químicos para calmar a los operadores hiperactivos, se ha beneficiado de una acogida poco habitual y calurosa de sus resultados anuales y de su nuevo plan estratégico. Además, otras grandes empresas francesas recibieron el mismo trato tras sus cifras, como Airbus, Pernod Ricard y Air Liquide. Al igual que Kering y Carrefour, que habían brillado la víspera por las mismas razones, continuaron su impulso.

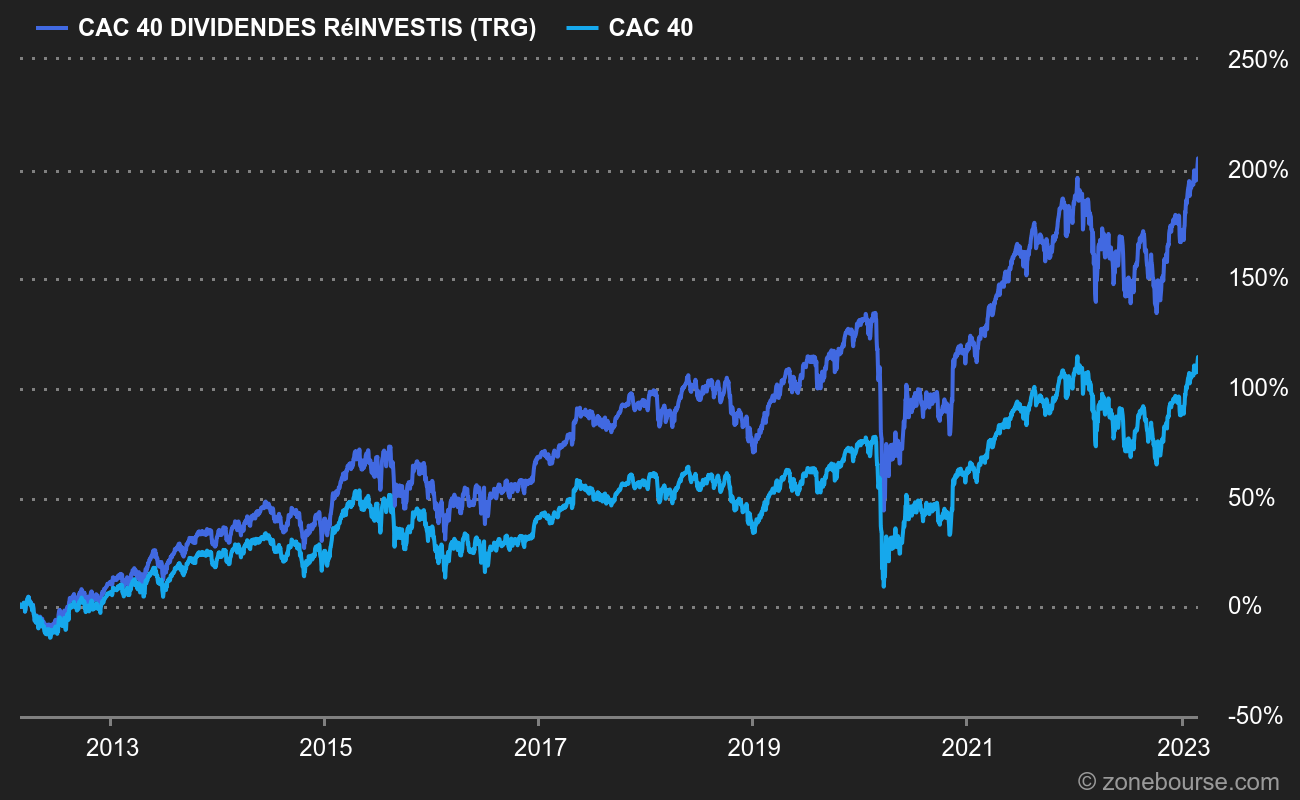

En 10 años, el CAC40 GR ha subido un 204% frente al 103% del CAC40. Los dividendos son un gran negocio.

Fuente: MarketScreener

Sin embargo, la concupiscencia de París no fue compartida por todo el mundo financiero, ya que los demás mercados europeos se mostraron más prudentes al cierre, o incluso francamente escépticos, como en Suiza y Escandinavia. En cuanto a Estados Unidos, acabó plegándose. Desde hace dos días, se percibía que las estadísticas macroeconómicas estadounidenses empezaban a desviarse del relato favorito de los inversores (inflación a la baja + banco central que deja de subir los tipos + economía que se ralentiza, pero no demasiado + banco central que empieza a bajar de nuevo los tipos + economía que se recupera). Ayer, los precios de producción se aceleraron al alza más de lo que se temía en enero. Esto socava el pronóstico de que la inflación dejará de ser un problema y que la política monetaria se volverá más flexible. Además, dos banqueros centrales estadounidenses plantearon ayer la posibilidad de una subida de tipos más agresiva de lo previsto en la próxima reunión de la Fed, es decir, de 50 puntos básicos. Además, dos de sus homólogos aún tienen que hablar hoy. Veremos si también se hacen los halcones.

Wall Street acabó plegándose ayer, tras intentar en vano encontrar algo positivo en las estadísticas de precios a la producción publicadas a las 14.30 horas. La verdadera caída se produjo hacia las 20.00 horas y llevó a los tres principales índices a su punto más bajo del día. El Nasdaq 100 perdió un 2% y borró parte de su ventaja de la semana. El S&P500 cedió un 1,38% para volver exactamente a donde cerró el viernes pasado. Como consecuencia, hay muchos rumores y charlas sobre la política monetaria, el nivel de los tipos de interés que tendrá que subir la Reserva Federal para garantizar la contención de la inflación, el daño que esto podría hacer al crecimiento, etc. No hemos retrocedido tres meses, pero ya no estamos en la complaciente despreocupación de los últimos días. El mercado ve ahora los tipos de la Fed limitados al 5,2%, mientras que un nivel del 4,9% se consideraba casi agresivo hace quince días. El rendimiento de la deuda estadounidense a 10 años ha seguido subiendo hasta el 3,88%, señal de que el mercado de renta fija empieza a tomarse en serio el inicio de una crisis de datos macroeconómicos. Lógicamente, el dólar se fortaleció frente a todas las divisas. La próxima decisión de la Fed sobre los tipos será el 22 de marzo. Por el momento, el mercado asigna una probabilidad del 82% a una subida de tipos de 25 puntos básicos, frente al 18% para una subida de 50 puntos básicos, según la herramienta FedWatch de la CME.

Lo más destacado de la actualidad económica

Principales cambios en las recomendaciones

- Air Liquide: Jefferies mantiene la posición de bajo rendimiento con un precio objetivo elevado de 124 a 130 euros.

- Banco BPM: KBW revisa al alza el valor desde rendimiento del mercado a sobresaliente con un objetivo de 5,81 euros.

- BPER Banca: KBW sube el rating de rendimiento del mercado a sobresaliente con un objetivo de 3,85 euros.

- Commerzbank: J.P. Morgan se mantiene neutral con un precio objetivo elevado de 9,80 euros a 12,60 euros.

- Credito Emiliano: KBW revisa al alza la calificación desde rendimiento del mercado hasta sobresaliente, con un objetivo de 10,69 euros.

- CTS Eventim: Berenberg mantiene la posición de comprar con un precio objetivo elevado de 80 a 84 euros.

- Deutsche Post: J.P. Morgan pasa de neutral a infraponderar con un objetivo de 31,50 euros.

- GEA Group: Barclays pasó de sobreponderar a infraponderar con un objetivo de 38 euros.

- Glanbia: Credit Suisse reanuda el seguimiento en neutral, con un objetivo de 11,80 euros.

- Inditex: Jefferies mantiene la posición de comprar con un precio objetivo elevado de 28 a 33 euros.

- Intesa: KBW revisa al alza desde rendimiento de mercado hasta sobresaliente, con un objetivo de 3,43 euros.

- Kuehne + Nagel: J.P. Morgan sube de neutral a sobreponderar con un objetivo de 280 CHF.

- Mediobanca: KBW sube de rendimiento del mercado a bajo rendimiento con un objetivo de 11,15 euros.

- Nemetschek: Goldman Sachs se mantiene neutral con un precio objetivo reducido de 54 a 53 euros.

- Pernod Ricard: Jefferies mantiene la posición de compra con un objetivo elevado de 215 a 240 euros.

- QT Group: Inderes eleva su calificación de comprar a ligera desde comprar con un objetivo de 72 EUR.

- Randstad: Barclays eleva su calificación de sobreponderar a ponderación en línea con un objetivo de 62,50 EUR.

- Recordati: Barclays sube de Sobreponderar a Infraponderar con un objetivo de 35 EUR.

- Allianz: el beneficio de explotación se situará entre 13.200 y 15.200 millones de euros este año.

- Air France-KLM: la empresa espera mejorar sus márgenes este año.

- Daikin: se confirman los objetivos anuales tras el tercer trimestre fiscal.

- DoorDash: la acción gana un 5% tras la publicación de sus resultados trimestrales.

- Gaztransport & Technigaz: el grupo espera un fuerte repunte de su Ebitda en 2023.

- Mercedes: el Ebit 2023 será ligeramente inferior al de 2022. Además, el grupo recomprará hasta 4.000 millones de euros en acciones.

- Sika: beneficio operativo anual récord en 2022.

- Safran: se espera que mejoren los resultados de 2023.

- Teleperformance: espera una nueva mejora de los márgenes en 2023 y un crecimiento de los ingresos del 10%.

- Ubisoft: confirma sus objetivos anuales tras una caída de sus reservas netas en el tercer trimestre.

- Heineken comprará acciones de la empresa mexicana FEMSA por valor de 1.000 millones de euros.

- La FDA estadounidense califica de "muy grave" la retirada de ventiladores Philips.

- La jefa de YouTube (Google), Susan Wojcicki, dimite.

- Legal & General demanda a Glencore por las pérdidas sufridas por sus inversores a raíz de las investigaciones sobre corrupción, según el Financial Times.

- IMCD adquiere un distribuidor de materias primas en Sudáfrica.

- Vinci invierte más de 1.000 millones de dólares en sus aeropuertos mexicanos.

- Renault espera iniciar las operaciones de su división de vehículos eléctricos Ampere a finales de año.

- SEB refuerza su posición en máquinas de café profesionales comprando La San Marco a Massimo Zanetti Beverage.

- Jacquet Metals adquiere una empresa de distribución de aceros especiales en Europa del Este.

- Malas noticias para Valneva, que tiene que interrumpir los ensayos clínicos de su vacuna contra la enfermedad de Lyme en parte de la cohorte de pacientes debido a un incumplimiento de las buenas prácticas por parte de una empresa tercera que realizaba parte de los ensayos.

- Don't Nod lanza una ampliación de capital de 40 millones de euros a 10 euros por acción, de los cuales 35 millones están garantizados por Tencent.

- El banco de inversión China Renaissance cae un 15% en Hong Kong tras anunciar que no ha podido ponerse en contacto con su presidente.

- Swiss Steel se desprende de negocios no estratégicos.

- Tesla sube los precios de algunas versiones del Model Y en China. Al mismo tiempo, el grupo lleva a cabo una importante llamada a revisión de vehículos para actualizar el software de conducción autónoma.

- Las principales publicaciones del día: Hermès, Deere, Mercedes, Allianz, Safran, Electricité de France, Sika, Uniper, NatWest... Toda la agenda aquí.

- Cómo Google se quedó sin ideas (The Atlantic).

- ¿Ganó Natixis 17.000 millones de dólares en una gran apuesta por Tesla? (No) (Alphaville, Financial Times).

- Cuidado con los compradores de criptomonedas: 1 de cada 4 nuevos tokens, independientemente de su valor, es una estafa (Wired, en inglés).

- Japón duplica su número de islas tras un nuevo recuento (The Guardian, en inglés).

- Cómo Hindenburg puso en corto las acciones de Adani (Financial Times, en inglés).

- Binance, ¿se acabó la fiesta? (MarketScreener).

- Magellan Midstream Partners, L.P.: 1ª ponderación del Partido Republicano (MarketScreener).

- Por qué Bing da miedo (Intelligencer, en inglés).