Los mercados financieros sufrieron ayer por la tarde un varapalo ante las cifras de inflación. El índice europeo STOXX Europe 600 perdió un 1%, lo que podría haber sido peor. Lo mismo ocurrió con el índice estadounidense S&P500, que limitó sus pérdidas al -0,45%. Los activos de riesgo se mostraron sorprendentemente resistentes, como el Nasdaq 100, que ayer estuvo mucho tiempo en terreno positivo, y el bitcoin, que subió un 4,50% hasta los 20.100 dólares.

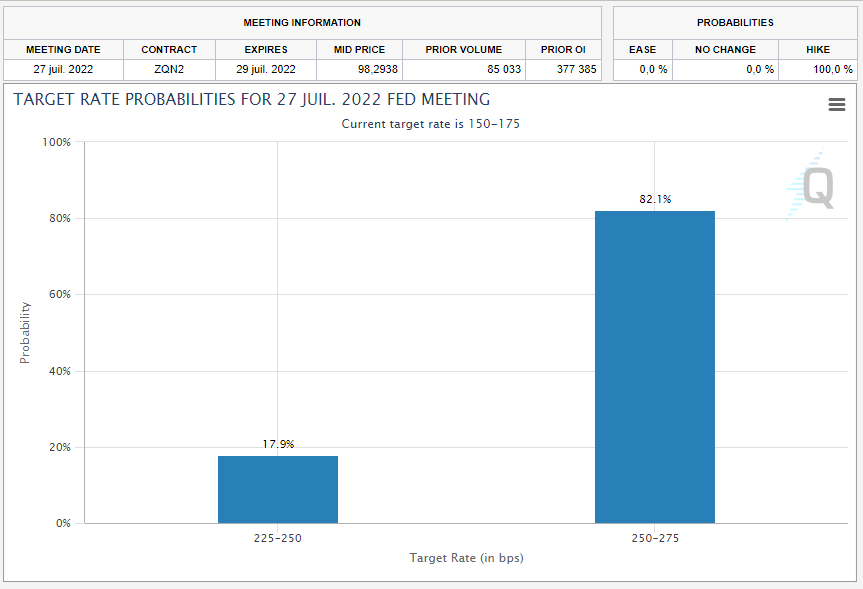

Las últimas cifras de inflación en EE.UU. muestran que el descenso no va a producirse pronto. Por el contrario, el aumento de los precios se aceleró en junio. El índice de precios al consumo (IPC) subió un 1,3% el mes pasado, tras un incremento del 1,0% en mayo. En un año, muestra un salto del 9,1%, el mayor aumento desde noviembre de 1981, tras el +8,6% del mes anterior. El IPC subyacente, que excluye los precios de la energía y los alimentos, también mostró la misma dinámica, con un aumento del 0,7% en junio tras el 0,6% de mayo. Dicho de otro modo, si hay un descenso de los precios, es probable que sea desesperadamente lento. Esto es problemático, ya que la Fed puede tener que actuar con más fuerza y durante más tiempo para recuperar el control de las operaciones, con el riesgo de un escenario de aterrizaje duro para la economía estadounidense. Como prueba de ello, el lunes escribí que el mercado había abierto la puerta a una subida de tipos de 100 puntos básicos, pero con una probabilidad muy baja.

Ahora, esa subida de tipos a finales de mes es posible con un 82% de posibilidades. Para que pueda comprobarlo usted mismo, he incluido una captura de pantalla de la herramienta FedWatch de la CME a continuación. Les recuerdo que a principios de año, la norma era subir los tipos un cuarto de punto, e incluso entonces, lo mejor era simplemente no subirlos. Las cosas se mueven muy rápido en el mercado de valores. El Banco de Canadá también lo demostró al adelantarse a la Fed y subir su tipo de interés básico en 100 puntos básicos, hasta el 2,50%. Esto fue una sorpresa, ya que el mercado también esperaba un aumento de 75 puntos básicos.

Siguiendo con los bancos centrales, la Fed publicó anoche su último Libro Beige, que confirma lo que todo el mundo puede ver en Estados Unidos. Las perspectivas de crecimiento global son negativas y la inflación es aún mayor de lo previsto. Los aumentos de los costes de los alimentos, las materias primas y la energía (especialmente el combustible) han seguido siendo elevados y los precios están subiendo a medida que las empresas trasladan sus mayores costes a los consumidores.

Para la sesión de hoy, la agenda macroeconómica sigue incluyendo la evolución de los precios con los precios de producción de Estados Unidos. En cuanto a las empresas, los resultados semestrales del mayor banco estadounidense, JPMorgan Chase, y de Morgan Stanley, se publicarán a mediodía, marcando el inicio oficial de la temporada de resultados semestrales. En Asia, el gigante de la fabricación de chips Taiwán Semiconductor (TSMC) publicó sus resultados del segundo trimestre, con unos resultados sólidos apoyados en la fuerte demanda que ayudaron a TSMC a superar las expectativas del mercado.

En los mercados de Asia y el Pacífico, el Nikkei 225 de Japón ganó un 0,8%, mientras que el Hang Seng de Hong Kong se dispuso a cerrar la sesión en torno al equilibrio. En Sídney, el verde también domina, ya que el ASX 200 sube un 0,50% en el momento de escribir este artículo. Los indicadores adelantados europeos se mueven en torno a la balanza.

Lo más destacado del día en materia económica

En Estados Unidos, se publicarán las solicitudes semanales de subsidio de desempleo y los índices de precios al productor a las 14:30, antes de los inventarios semanales de petróleo a las 16:30. La macro agenda completa aquí.

El euro sigue coqueteando con la paridad con el dólar estadounidense. La onza de oro se estabiliza en 1727 USD. El petróleo recupera algo de altura con el Brent del Mar del Norte a 100 dólares el barril y el crudo ligero WTI estadounidense a 97 dólares. La deuda estadounidense tiene un rendimiento a 10 años del 2,95%. El Bitcoin cotiza a 20.000 dólares.

Principales cambios en las recomendaciones

- Air Liquide: UBS se mantiene largo pero rebaja su precio objetivo de 166 a 151 euros.

- Akzo Nobel: UBS mantiene la opción de compra, pero con un objetivo de precio reducido de 100 a 85 euros.

- BASF SE: UBS rebaja su recomendación de neutral a vender y reduce su precio objetivo de 52 a 37 euros.

- Clariant: UBS eleva su recomendación de neutral a vender con un objetivo de precio reducido de 19 a 16 CHF.

- Covestro: UBS confirma su calificación neutral y rebaja su objetivo de 42 a 33 euros.

- Evonik Industries: UBS eleva su calificación de compra a neutral y rebaja su precio objetivo de 33 a 20 euros.

- Givaudan: UBS pasa de neutral a vender y rebaja su precio objetivo de 3850 a 3250 CHF.

- Glencore: Goldman Sachs mantiene la opción de compra, pero reduce su precio objetivo de 7,45 a 6 GBP.

- Holcim: Credit Suisse mantiene su recomendación de " Sobresaliente ", pero con un objetivo de precio reducido de 58 a 53CHF.

- K+S AG: UBS se mantiene neutral con un objetivo de precio reducido de 30 a 20 euros.

- Linde PLC: BofA mantiene la opción de compra, pero ajusta su objetivo a 369 USD desde 370 USD.

- Software AG: JP Morgan rebaja su recomendación a infraponderar con un precio objetivo de 30 euros.

- Temenos: Morgan Stanley mantiene su recomendación de infraponderar y reduce su objetivo a 86 CHF desde 95 CHF.

- The Mosaic Company: UBS mantiene la opción de compra, pero con un objetivo de precio reducido de 78 a 60 dólares.

- Visa: Wells Fargo Securities sigue en largo, pero ha reducido su objetivo de precio a 255 USD desde 280 USD.

- Viscofan: Berenberg inicia una calificación de compra con un precio objetivo de 68 euros.

- Yara International: UBS se mantiene neutral y rebaja su precio objetivo de 465 a 430 NOK.

- Zurich Insurance Group: JP Morgan mantiene la opción de compra, pero con un objetivo de precio reducido de 555 a 550 CHF.

En el mundo

Anuncios importantes (y no tan importantes)

- Taiwan Semiconductor Manufacturing informa de un aumento del 76,3% en el beneficio neto del segundo trimestre.

- Netflix elige a Microsoft para gestionar la publicidad en su plataforma.

- Hugo Boss eleva su previsión de beneficios anuales.

- Kone Oyj reduce sus perspectivas para 2022.

- Ericsson obtiene un beneficio operativo de 7.300 millones de coronas suecas en el segundo trimestre.

- The Swatch Group anuncia un aumento del beneficio neto del 18,5%, hasta los 320 millones de francos suizos.

- Partners Group compra 19 activos logísticos en Finlandia.

- Panasonic quiere invertir 4.000 millones de dólares en una fábrica de baterías en Estados Unidos.

- American Airlines recibe la aprobación del Departamento de Transporte de EE.UU. para prestar servicio en los aeropuertos cubanos.

- Umicore tiene previsto construir una planta de materiales para baterías de cátodo activo en Canadá.

- TotalEnergies y Deutsche ReGas están en conversaciones para un acuerdo de importación de GNL en Alemania.

- Airbus está en conversaciones para vender aproximadamente 12 aviones A220 adicionales a Delta Air Lines.

- Sanofi informa de datos positivos en la esofagitis pediátrica.

- Applus+ adquiere la empresa colombiana K2 Ingeniería.

- Fitch mejora el rating de Ibercaja a 'BBB-' con perspectiva estable.

- Air France-KLM y Apollo Global Management firman un acuerdo definitivo para que Apollo invierta 500 millones de euros en su unidad de motores de repuesto.

- Principales publicaciones del día: Taiwan Semiconductor, JP Morgan Chase, Morgan Stanley, Barrick Gold Corporation ... Toda la agenda aquí.

Lecturas

- ENFOQUE: De'Longhi, fuerte en café (MarketScreener).

- El riesgo de recesión en EE.UU. aumenta, pero la rentabilidad debería mejorar - Vanguard (MarketScreener).

- La crisis energética se agudizará (Project Sydicate en inglés)

- Puma está en racha (Expansion).