Hace unos días finalizó la 8ª edición del Foro CIC Market Solutions, que reunió un año más a 140 empresas, entre ellas 50 extranjeras, y 400 inversores en una versión 100% digital. De manera excepcional, el director de investigación del departamento CIC Equity Research (140 empresas cubiertas) comparte con nosotros sus observaciones.

Alexandre Gérard, ¿qué hay en la cabeza de los directivos con los que ha mantenido numerosos "intercambios digitales"?

"Salvo algunas excepciones, las empresas presentes dieron señales muy tranquilizadoras durante estos tres días de intercambios, y la fuerza de la recuperación se tradujo a menudo en presiones inflacionistas vinculadas a los desequilibrios entre la oferta y la demanda. Entre las empresas que participaron en nuestra conferencia, 74 están cubiertos por nuestra oficina de Research de París, y ninguno de ellos ha sido objeto de revisiones a la baja de su secuencia de beneficios. Además, las empresas más expuestas a China y Estados Unidos, donde el retorno del crecimiento es más palpable, lo están haciendo mejor".

¿Cuáles son los matices sectoriales de esta confianza?

"Se expresa, entre otras cosas, por la disminución del coste del riesgo en el sector bancario, la reapertura del mercado de fusiones y adquisiciones y el dinamismo de las operaciones de mercado o en la confianza de las empresas de servicios digitales en cuanto a la continuación de los gastos de capital. En el sector de los bienes de consumo, después de la crisis COVID-19, la mayoría de los actores están obteniendo buenos resultados y han sido capaces de adaptarse rápidamente al nuevo entorno, siguiendo el ejemplo de las empresas del sector de la alimentación y las bebidas, así como las vinculadas a los mercados de equipamiento del hogar, caracterizados por las tensiones en los precios de las materias primas y los costes logísticos, pero que siguen siendo manejables. Los resultados de las empresas de bienes personales, en cambio, son más dispares. En el lado menos positivo, el negocio de la restauración (Sodexo, Elior) sigue sufriendo y sólo se espera que vuelva a sus volúmenes de negocio y niveles de rentabilidad anteriores a la crisis en unos pocos semestres, y el sector del automóvil sigue viéndose afectado por la escasez de semiconductores."

¿Qué opina su equipo de analistas sobre los niveles de valoración?

"Los niveles de valoración siguen siendo bastante elevados en todos los ámbitos, y las previsiones de beneficios más elevadas van acompañadas de precios de las acciones más altos. Reflejan los bajos tipos de interés, que muestran una prima de riesgo en línea con lo que hemos visto a largo plazo, de modo que si miramos hacia adelante un año, las valoraciones no son tan ajustadas. También observamos que los sectores más endeudados, como los grupos de residencias de ancianos y los especialistas en energías renovables, o las empresas cuyas valoraciones dependen excesivamente del crecimiento futuro, son los que más han sufrido el temor a la subida de tipos."

¿Es ésta la única razón del menor apetito por los valores de las energías renovables?

"En cuanto a los operadores puros de las energías renovables, se enfrentan ahora a una competencia más dura por parte de las grandes petroleras y las grandes empresas relacionadas con la energía (utilities), que han entrado en una carrera por la masa crítica y, por tanto, por los gigavatios de energía renovable con objetivos ambiciosos. Para mantener una rentabilidad satisfactoria, los pure-players no tienen más remedio que haber integrado el desarrollo de proyectos de gran envergadura (varios cientos de megavatios) para poder explotarlos y/o venderlos con una cómoda plusvalía (como Voltalia con Serra Branca) o centrarse en proyectos más pequeños como parte de una estrategia de nicho (como Albioma en la biomasa, las centrales solares sobre tejado o la geotermia). También está la cuestión del aumento de los precios de las materias primas, visible en el precio de los módulos, el transporte o la ingeniería civil. Sin embargo, la mayoría de los actores no parecen preocupados, dado el escaso poder de fijación de precios de los fabricantes de paneles, pero también y sobre todo porque la subida del precio del petróleo hace automáticamente mucho más competitivas a las energías renovables. Volviendo a la sensibilidad a la subida de los tipos de interés, no hay que sobrestimar el impacto. Dada la indexación de la mayoría de los contratos, un aumento de la inflación tiene un impacto favorable, dado que la mayor parte de la deuda es a tipo fijo. No obstante, esto podría repercutir en futuros proyectos, pero también contribuiría a sanear el entorno competitivo al eliminar de la competencia a los actores más frágiles desde el punto de vista financiero."

Usted cubre personalmente las empresas de inversión que cotizan en bolsa y las sociedades de cartera. ¿Cuál es la situación de los descuentos de valoración de los holdings y las diferencias de valoración entre los que cotizan y los que no?

"En general, considero que los descuentos son históricamente altos en este momento. Este es el caso de Peugeot Invest, ex-FFP, que tiene un descuento de casi el 50%, mientras que el holding belga GBL, de calidad comparable, tiene un descuento de entre el 30 y el 35%, que también es elevado en comparación con un descuento histórico de alrededor del 25%. La operación sobre IDSUD, accionista de FDJ, ha puesto de manifiesto el excesivo nivel de descuento que afecta a los valores menos líquidos. Los descuentos son menores para los holdings con activos menos replicables, ya que no cotizan en bolsa, comoEurazeo. Por último, las diferencias de valoración entre las empresas que cotizan en bolsa y las que no lo hacen parecen haber aumentado aún más, y esto no ha terminado, a juzgar por las cantidades cada vez mayores que están dispuestas a invertir los fondos de capital riesgo (dry powder).

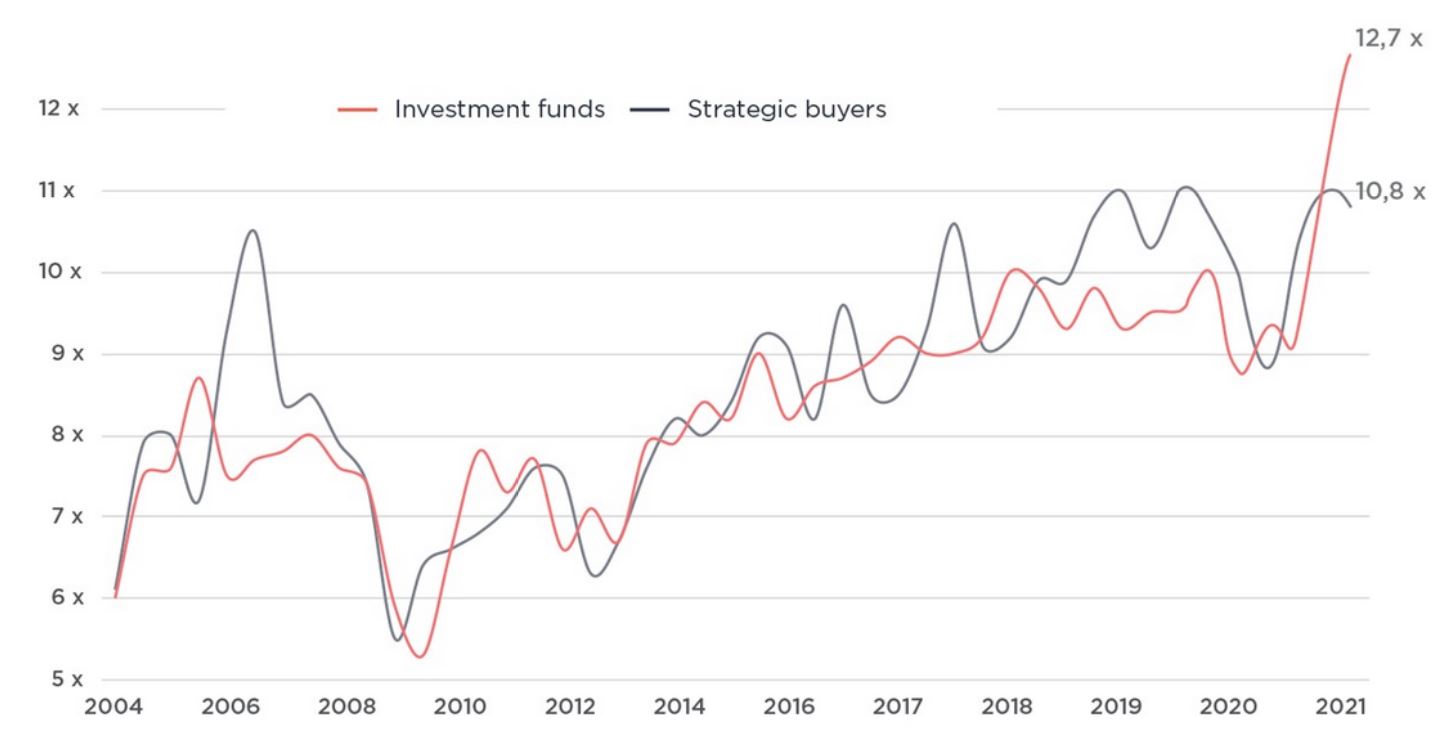

Múltiplos de transacción cada vez más altos en el mercado medio no cotizado

¿Cómo se explica el gran número de candidatos a la salida a bolsa y la falta de interés de los inversores?

"Las condiciones favorables del mercado son atractivas. Sin embargo, el éxito no está garantizado, especialmente para las empresas con planes de negocio agresivos o valoraciones excesivas. La captación de fondos es a veces más fácil con los fondos de capital riesgo, mientras que las dobles vías (ofertas competitivas del sector privado, fondos o industriales, con una posible cotización en bolsa) son habituales".

Entre las empresas cubiertas por su red de analistas, ¿cuáles son sus convicciones de compra más fuertes?

"Efectivamente, formamos parte de una red europea (ESN), y tenemos una asociación con M.M.Warburg&Co, que nos permite tener una visión de más de 400 valores en Europa además de los 140 que cubrimos directamente, todas las capitalizaciones incluidas. En nuestra lista de condenas publicada el pasado jueves destacan BNP Paribas, Casino, Technip Energies, Air Liquide, Stellantis, Rexel y Orpea. En nuestra opinión, Orpea está sufriendo en exceso la subida de los tipos de interés de sus inmuebles internos. En cuanto a los valores más pequeños, nos gusta Fleury Michon por el cambio en la gestión, el trabajo realizado en la cartera de negocios y la atractiva valoración. En el sector cíclico de la subcontratación de I+D, SII se comportó muy bien durante la crisis sanitaria en comparación con Akka o Alten, ayudado por su fuerte crecimiento en Polonia. También podemos mencionar a Technip Energies, líder en la transición energética con una elevada cartera de pedidos. Esta empresa, que acaba de salir a bolsa, sufre sin duda la participación del 40% de Technip FMC en la empresa y el riesgo de que esta participación se reduzca. Sin embargo, a medio y largo plazo, me centraría en el crecimiento, la visibilidad y la solidez del balance de Technip Energies. Estos activos justificarían múltiplos más altos que los actuales. Por último, en el ámbito internacional, es interesante el holding portugués Sonae. Esta empresa familiar, que tiene una fuerte presencia en el sector minorista, sufre un descuento del 50% sobre su Valor Neto de los Activos (VAN), a pesar de que está bien gestionada, ofrece generosos dividendos y debería beneficiarse de las operaciones de capital en los próximos meses, cuando algunas de sus actividades salgan a bolsa"